事業承継で会社分割を選ぶ3つの設計

「事業をひとつ残らず1人の後継者に渡す」と決め切れない経営者の方は、少なくありません。製造と販売、それぞれに思いを持つご家族や役員がいる場合、株式譲渡だけでは答えが出にくいのが現実です。

このようなときに検討されるのが、会社分割という承継手法です。事業ごとに切り分け、別々の受け皿に承継させる設計が会社法上はっきりと認められています。

本記事では、会社分割を事業承継の文脈で使う際の3つの設計パターンと、適格要件・手続き・税務の落とし穴を、公的データに基づいてお伝えします。

目次

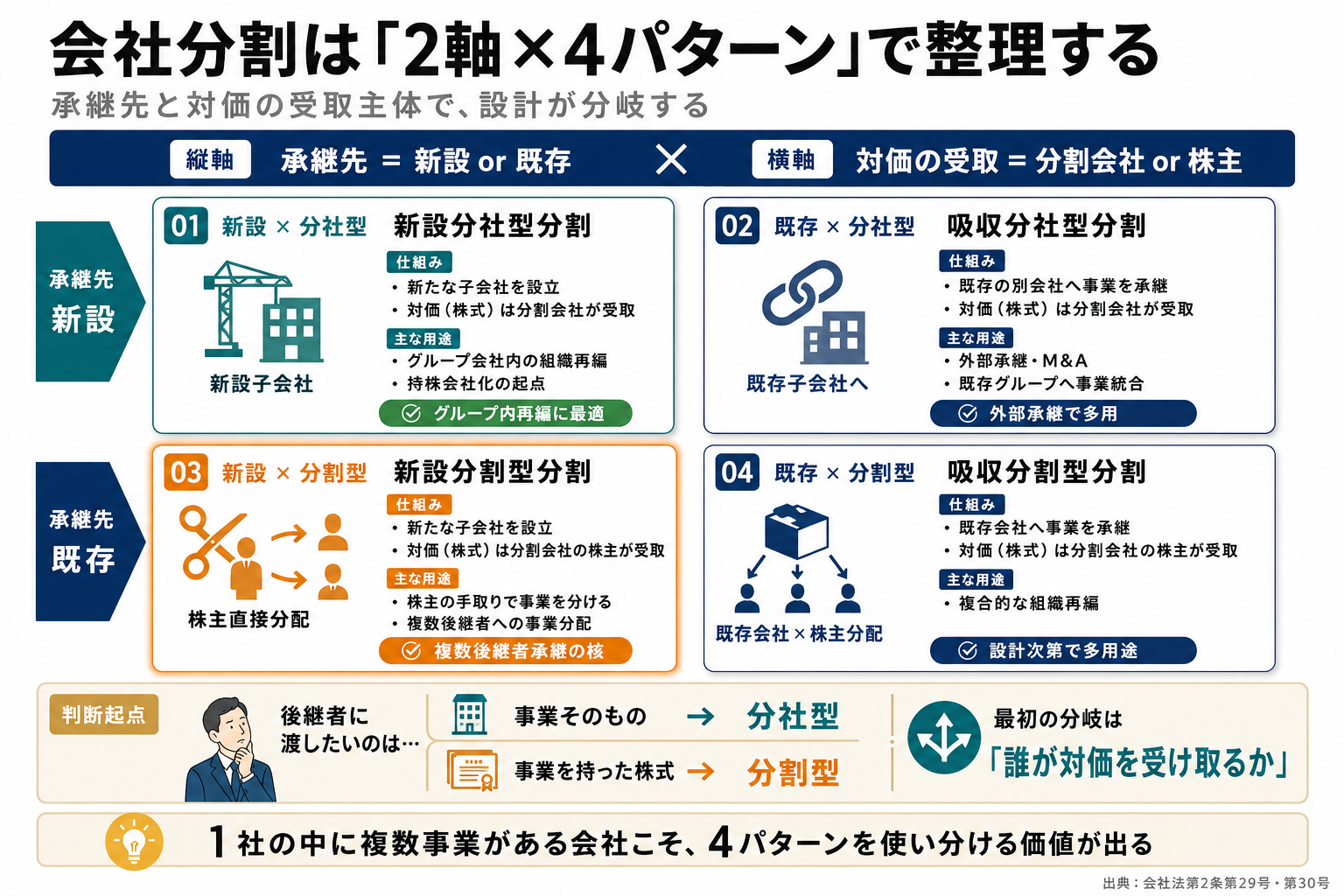

会社分割の二つの種類

会社分割とは、株式会社が事業に関する権利義務の一部または全部を、ほかの会社に包括的に承継させる組織再編行為です(会社法第2条第29号・第30号)。M&A(=企業の合併・買収)のなかでも、事業承継の場面で活用が増えています。

吸収分割と新設分割の違い

会社分割には、既存の別会社に事業を承継させる「吸収分割」と、新たに設立する会社に承継させる「新設分割」の2種類があります。承継先の有無で呼び名が分かれる、というのが実務的な理解です。

実務上は、グループ内で持株会社化や事業再編を行う場面では新設分割が、外部の受け皿に事業を承継させる場面では吸収分割が選ばれる傾向にあります。

分社型と分割型の分岐

承継対価(=渡される株式や金銭)を、分割した会社が受け取るのか、その株主が受け取るのかで、「分社型分割」と「分割型分割」に枝分かれします。分割型は、株主の手取りとして事業を分けたい場合の選択肢です。

皆さまの会社では、後継者に渡したいものは事業そのものでしょうか、それとも事業を持った株式でしょうか。ここの整理が、最初の分岐点になります。

会社分割は「承継先が新規か既存か」と「対価を会社が受け取るか株主が受け取るか」の2軸で4パターンに整理できます。

事業譲渡との違いは何か

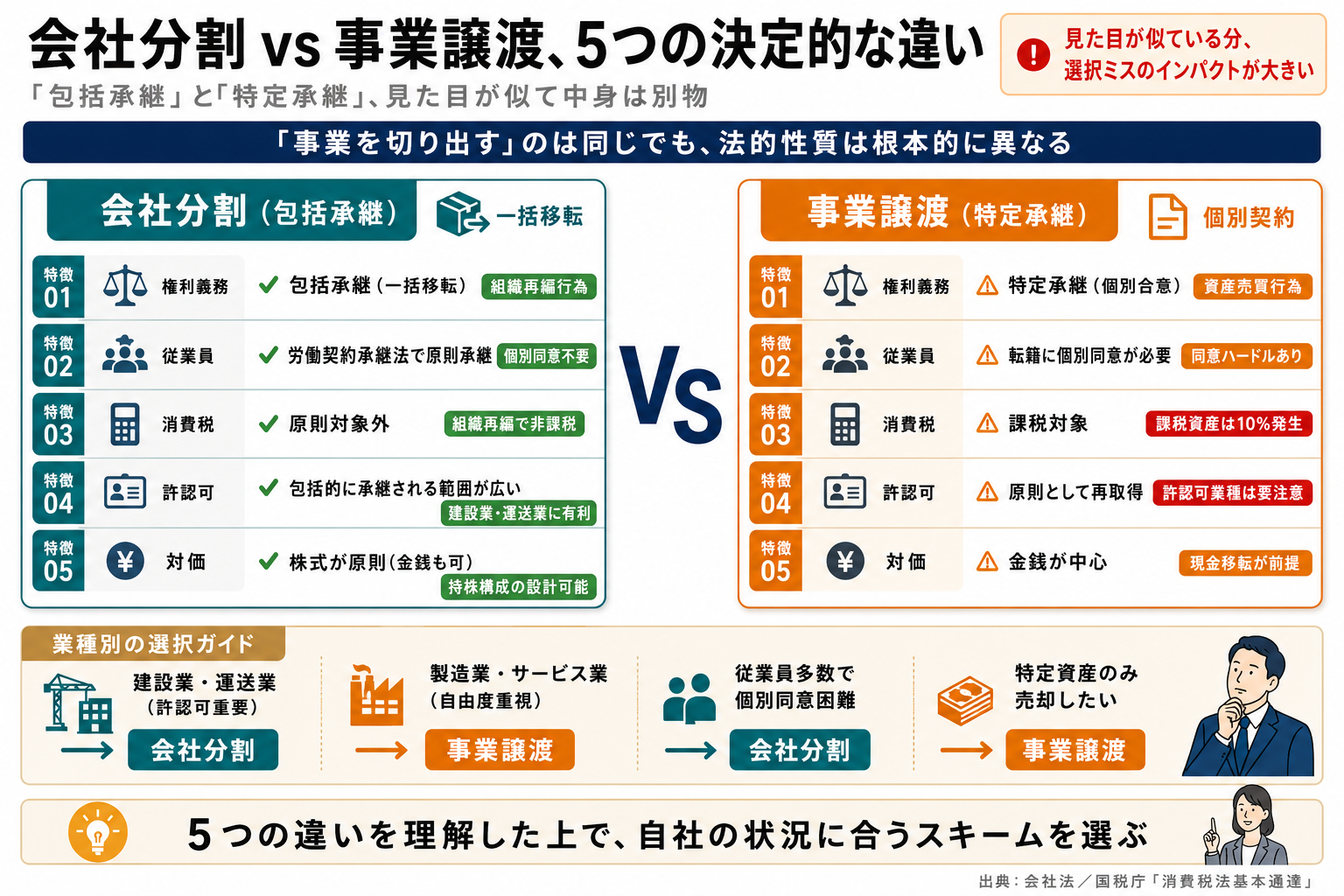

事業承継で会社分割と並び検討されるのが、事業譲渡です。両者は「事業を切り出す」という見た目こそ似ていますが、法的な性質が大きく異なります。

包括承継か特定承継か

会社分割は、対象事業の権利義務を一括で承継先に移す「包括承継」です。一方の事業譲渡は、契約ごと・資産ごとに個別の合意で移す「特定承継」となります。

このため、従業員の労働契約も、会社分割では「労働契約承継法」(=会社の分割に伴う労働契約の承継等に関する法律)に基づいて原則そのまま引き継がれます。事業譲渡の場合は、転籍に1人ずつ同意が必要です。

消費税と許認可の扱い

税務面でも違いは明確です。事業譲渡は資産の売買として消費税の課税対象になるのに対し、会社分割は組織再編行為のため、原則として消費税の対象外です(出典:国税庁「消費税法基本通達5-2-3」)。

許認可についても、会社分割は包括的に引き継がれる範囲が広く、事業譲渡では再取得が必要となるケースが目立ちます。建設業や運送業のように許認可が事業の根幹を成す業種では、ここが選択の決め手になりやすい点です。

2つのスキームを、事業承継の視点で対比します。

| 比較項目 | 会社分割 | 事業譲渡 |

|---|---|---|

| 権利義務の移転 | 包括承継 | 特定承継(個別合意) |

| 従業員の同意 | 労働契約承継法で原則承継 | 転籍に個別同意が必要 |

| 消費税 | 原則対象外 | 課税対象 |

| 許認可 | 包括的に承継される範囲が広い | 原則として再取得 |

| 対価 | 株式が原則(金銭も可) | 金銭が中心 |

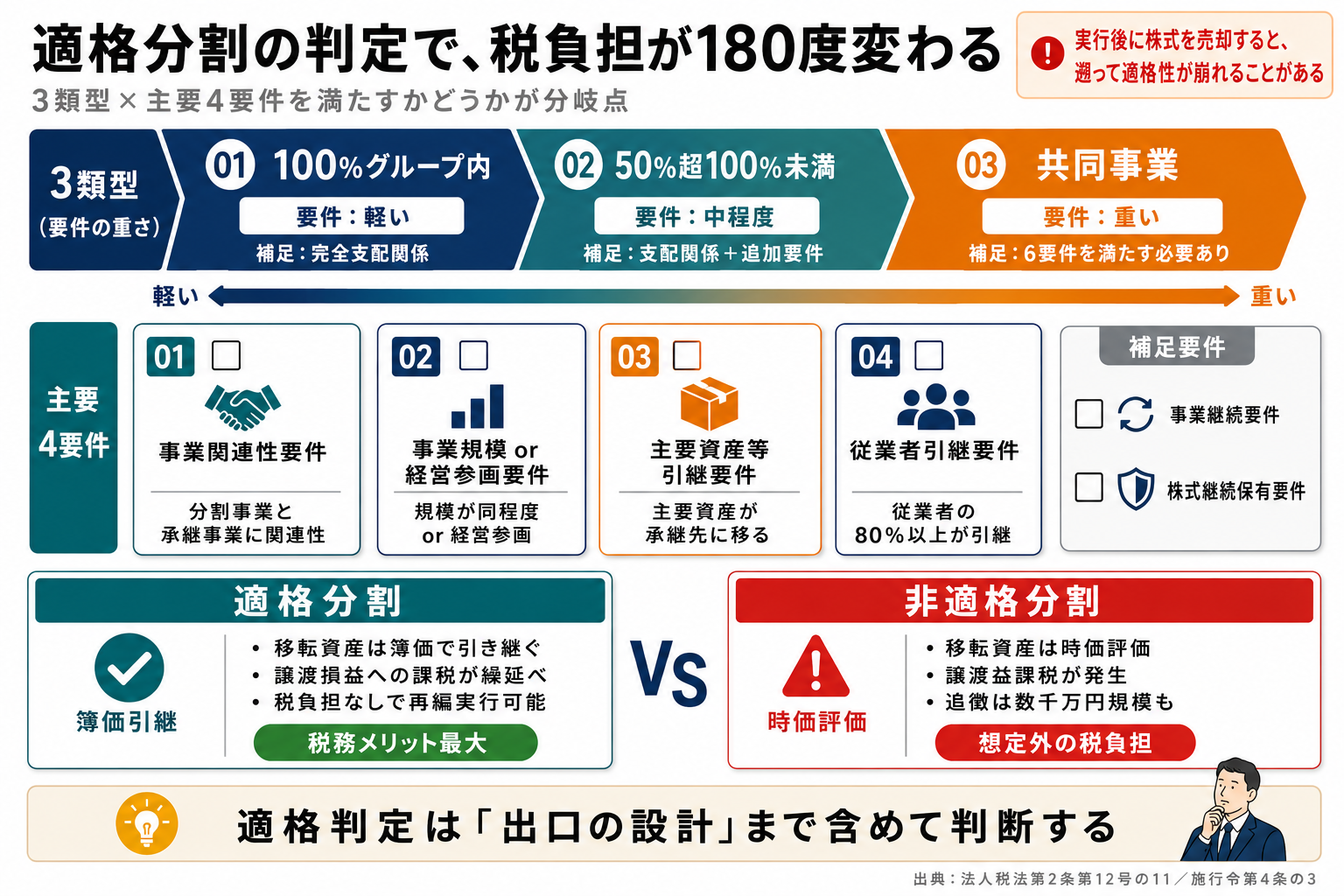

適格分割の四要件を整理

会社分割の税務は、「適格分割」に該当するかで結論が180度変わります。適格に該当すれば、移転資産は簿価で引き継がれ、譲渡損益への課税が繰り延べられます(出典:国税庁「組織再編税制に関する取扱い」)。

支配関係別の3類型

適格分割は、当事会社の支配関係によって「100%グループ内」「50%超100%未満グループ内」「共同事業」の3類型に分かれます。類型ごとに満たすべき要件の重さが変わる、という考え方を最初に押さえてください。

四つの主要要件

共同事業類型を例にとると、主な要件は次のとおりです。事業関連性要件、事業規模または経営参画要件、主要資産等引継要件、従業者引継要件、事業継続要件、株式継続保有要件などが課されます(出典:法人税法第2条第12号の11、同施行令第4条の3)。

ひとつでも欠けると非適格分割となり、移転資産は時価評価され、譲渡益課税が発生します。要件の見落としが、後から数千万円規模の追徴に繋がる事例も報告されています。

適格判定は、分割実行日から株式の継続保有期間まで一連の動きで判断されます。実行後に株式を売却すると、遡って適格性が崩れることがあるため、出口の設計まで含めた判断が欠かせません。

会社分割の手続きと期間

会社分割は会社法に詳細な手続きが定められています。買い手や承継先と「分割契約書」もしくは「分割計画書」を作成し、株主総会の特別決議で承認を得るのが基本の流れです(会社法第783条・第804条)。

債権者保護手続きの実務

会社法は、債権者に異議申立ての機会を最低1か月与えることを求めています。官報公告と個別催告を並行で行うのが通常で、ここで1か月以上の時間を取られる点が、スケジュール設計の起点になります。

実務上、会社分割は会社法に手続きが詳細に定められているため、争点の少ない案件であれば、契約締結から登記完了まで2〜4か月程度のスケジュール感が一つの目安となります。

必要書類と費用

必要書類は、分割契約書・株主総会議事録・債権者保護手続関連書類・労働者への通知書面など多岐にわたります。費用面では、登録免許税が新設分割で資本金の0.7%、最低3万円(出典:登録免許税法別表第一)かかります。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではなく、自社グループに迎え入れる譲渡先として活動しています。譲渡をご検討中の経営者の方からのご相談をお待ちしています。

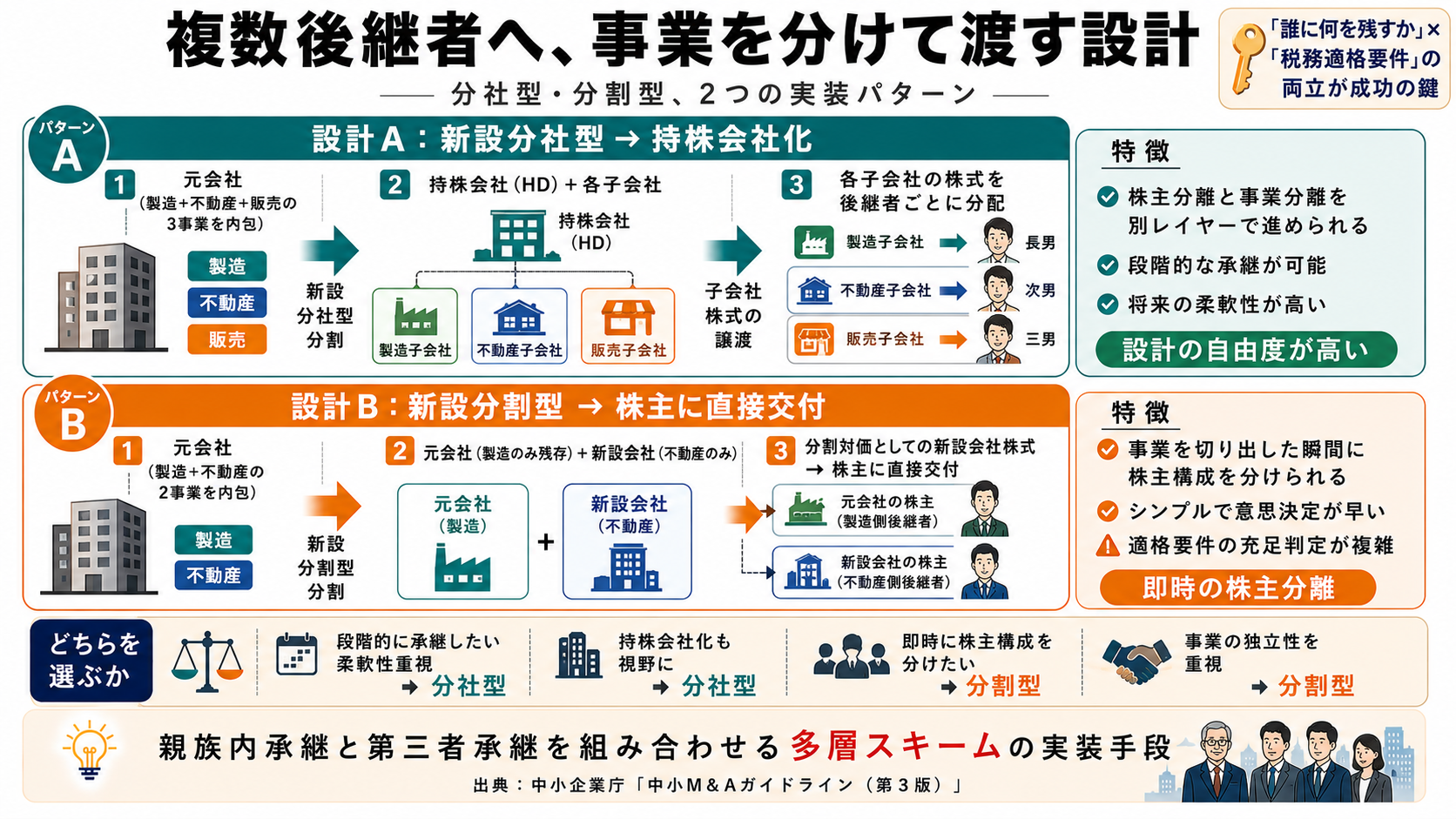

複数後継者に分ける設計

会社分割の本領が発揮されるのは、「事業ごとに後継者が異なる」場合です。1社の中に製造と販売、不動産賃貸など複数事業を抱える経営者にとって、株式譲渡だけでは解けない問題が、ここで姿を変えます。

分社型で持株会社化する設計

新設分社型分割を使い、もとの会社を持株会社に転換するパターンがあります。各事業を子会社化し、子会社株式の譲渡先を後継者ごとに分けるという発想です。

例えば製造子会社の株式は長男に、不動産子会社の株式は次男に、というように、株主分離と事業分離を別レイヤーで進められます。

分割型で株主に直接渡す設計

分割型分割では、分割対価としての株式を分割会社の株主に直接交付します。事業を切り出した瞬間に、その株主構成を分けてしまえる手法です。

中小企業庁「中小M&Aガイドライン(第3版)」では、親族内承継と第三者承継を組み合わせる多層的なスキームの存在が示されており、会社分割はその実装手段の一つとして位置づけられます。

複数後継者への分配は「誰に何を残すか」という親族内の意思決定と、税務上の適格要件の両方を満たす必要があります。順番を間違えると、設計のやり直しになりかねません。

事業承継税制との合わせ技

会社分割と事業承継税制(=非上場株式等についての贈与税・相続税の納税猶予制度)を組み合わせる設計は、後継者の税負担を大きく動かします。あまり語られていませんが、ここに重要な「意外な事実」があります。

分割した各社で個別に適用できる

事業承継税制は、原則として「会社単位」で要件判定と適用が行われます。会社分割により事業を別会社化すれば、それぞれの会社で個別に納税猶予の適用可否を検討できる、ということです。

不動産賃貸事業のように資産保有型・資産運用型に該当するおそれがある事業を切り離せば、本業側で事業承継税制を使いやすくなる、という設計が成立します(出典:中小企業庁「経営承継円滑化法に基づく特例承継計画の認定」)。

切り離しの時期に要注意

ただし、税制特例の適用には事前の特例承継計画提出が必要です。中小企業庁の公表データでは、特例承継計画の累計提出件数は2024年3月末時点で約2万件規模に達しています(出典:中小企業庁「事業承継・引継ぎ補助金等の関連統計」)。

会社分割を計画より遅らせると、適用のタイミングを逃すリスクがあります。承継税制と組織再編は、別個の頭で考えるのではなく、同じ机の上で並べて検討するべきテーマです。

会社分割は、事業承継税制の適用範囲を「設計可能な変数」に変えます。資産保有型該当回避や、後継者ごとの株式評価圧縮にも応用できる手法です。

経営者が見落とす落とし穴

ここまで読み進めて、「自社でも使えそう」とお感じになった方ほど、注意したい点があります。会社分割で多発する失敗パターンを、3つに絞ってお伝えします。

従業員への事前通知の漏れ

労働契約承継法は、分割会社に対し、対象労働者への事前通知と協議を義務付けています。通知の遅れや内容不備は、後日の裁判で「承継不当」と判断される原因になります。

2024年に帝国データバンクが公表した後継者不在率は52.1%まで下がりましたが(出典:帝国データバンク「全国企業後継者不在率動向調査(2024年)」)、その裏では現場の従業員不安への配慮不足で組織再編が頓挫する例も少なくありません。

許認可の事前確認の漏れ

会社分割で承継される許認可は、業種ごとに扱いが異なります。建設業許可は事業承継の特例で承継できますが、宅地建物取引業免許や運送業の許可は再取得が必要なケースがあります。

「分割したら止まった」では洒落になりません。事前の所管庁との照会が、計画段階での必須作業です。

のれんの会計処理の見落とし

非適格分割では、分割した事業に対し「のれん」が認識される場合があります。のれんは5年または20年で償却され、各期の利益を圧縮します。後継者が引き継いだ会社の業績見栄えを悪化させる、見落としやすい要素です。

専門家への相談タイミング

会社分割は、会社法・税法・労働法の三方向から制約を受けます。判断のミスは時間ではなく金額で跳ね返ってくる領域です。

初期相談は「設計の前」に

多くの経営者が陥りやすいのは、「設計を固めてから専門家に持っていく」という順序です。設計と要件は同時並行で詰めるテーマであり、後から要件に合わせて設計をひっくり返すコストの方がはるかに大きくつきます。

具体的な手続きの流れはSDアドバイザーズの事業承継フローでも整理しています。

相談すべき専門家の役割分担

組織再編スキームの設計は、税理士・公認会計士・弁護士の連携が前提です。中小企業庁の「中小M&Aガイドライン(第3版)」では、専門家の役割分担と費用感の目安が公表されており、判断材料として参照する価値があります。

-

1

承継させたい事業の範囲と後継者構想を整理する(経営者・親族内の合意形成)

-

2

組織再編税制に明るい税理士と適格要件の充足可能性を検討する

-

3

弁護士と債権者保護・労働契約承継の段取りを設計する

-

4

株主総会決議・分割契約締結・登記までのスケジュールを引く

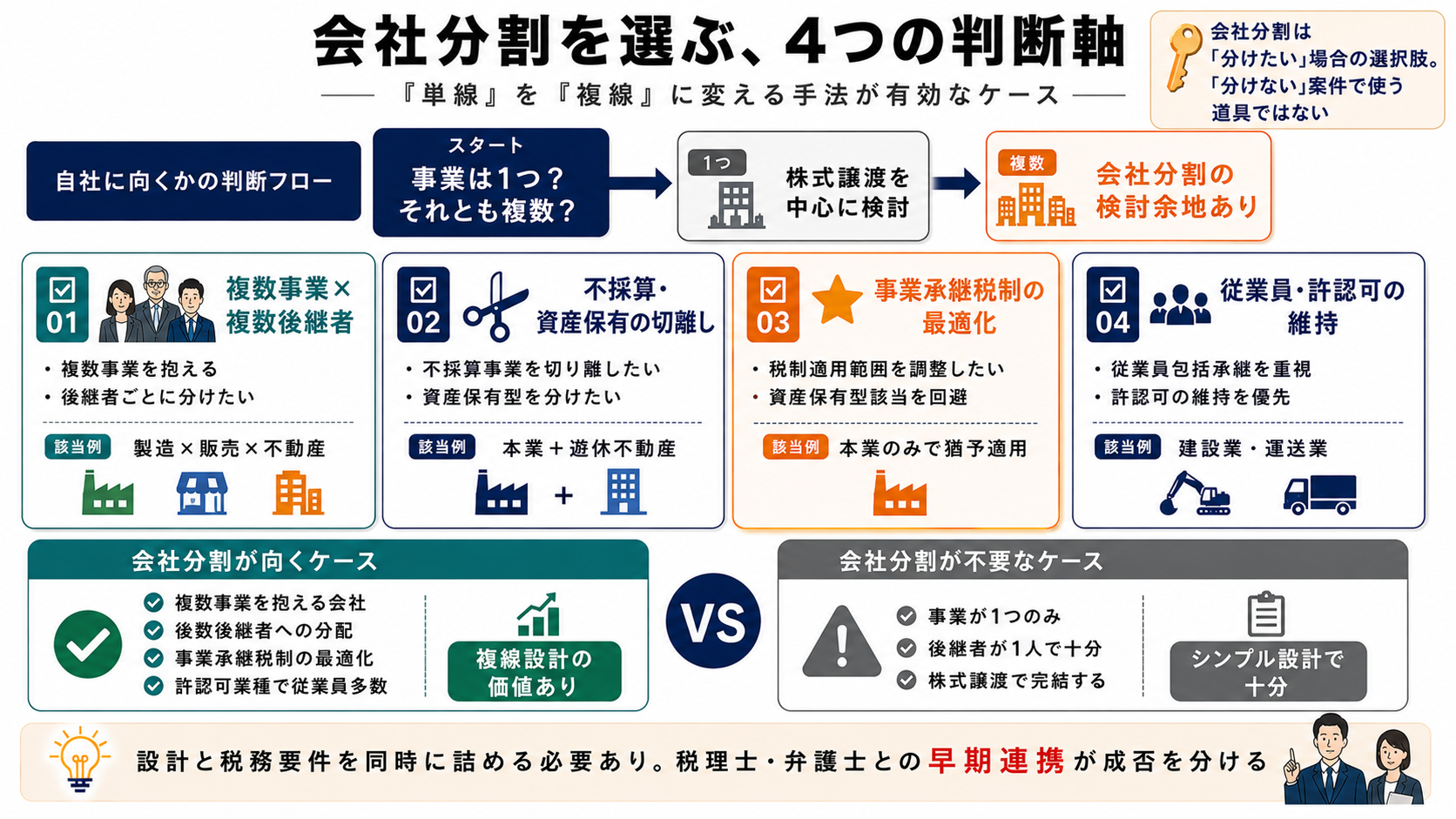

会社分割を選ぶ判断軸

会社分割は便利な道具ですが、すべての事業承継に向くわけではありません。最後に、判断のための軸を整理します。

事業が単一なら会社分割は不要

事業が1つしかない会社は、株式譲渡を中心に考えるほうが多くの場合シンプルです。会社分割は「分けたい」場合の選択肢であり、「分けない」案件で使う道具ではありません。

判断軸の整理

以下のいずれかに当てはまる場合、会社分割の検討価値が高まります。

- 複数事業を抱え、後継者ごとに分けたい

- 不採算事業や資産保有型事業を切り離してから承継したい

- 事業承継税制の適用範囲を最適化したい

- 従業員の包括承継と許認可の維持を重視したい

会社分割は、事業承継を「単線」から「複線」に変えられる手法です。ただし設計と税務要件を同時に詰める必要があるため、税理士・弁護士との早期連携が成否を分けます。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、個別の状況によって異なる場合があります。

私たちは仲介者ではなく、お迎えする側です。経営者様のお考えと、私たちのグループとの相性を、一緒にじっくり見極める時間を大切にしています。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではありません。事業を譲り受ける側として、ともにグループの未来を築く経営者の方をお迎えしています。

「どのような会社にバトンを渡すべきか」を検討されている段階でも、一度お話を聞かせてください。譲渡を急かすことはいたしません。

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています。「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。