事業承継の贈与税の計算方法と節税3ステップ

「自社株を息子に渡したいが、贈与税がいくらかかるのかまったく見当がつかない」——そう感じている経営者の方は多いはずです。非上場の自社株は評価額が数千万円から数億円に及ぶこともあり、計算を誤ると想定外の納税額を突きつけられます。

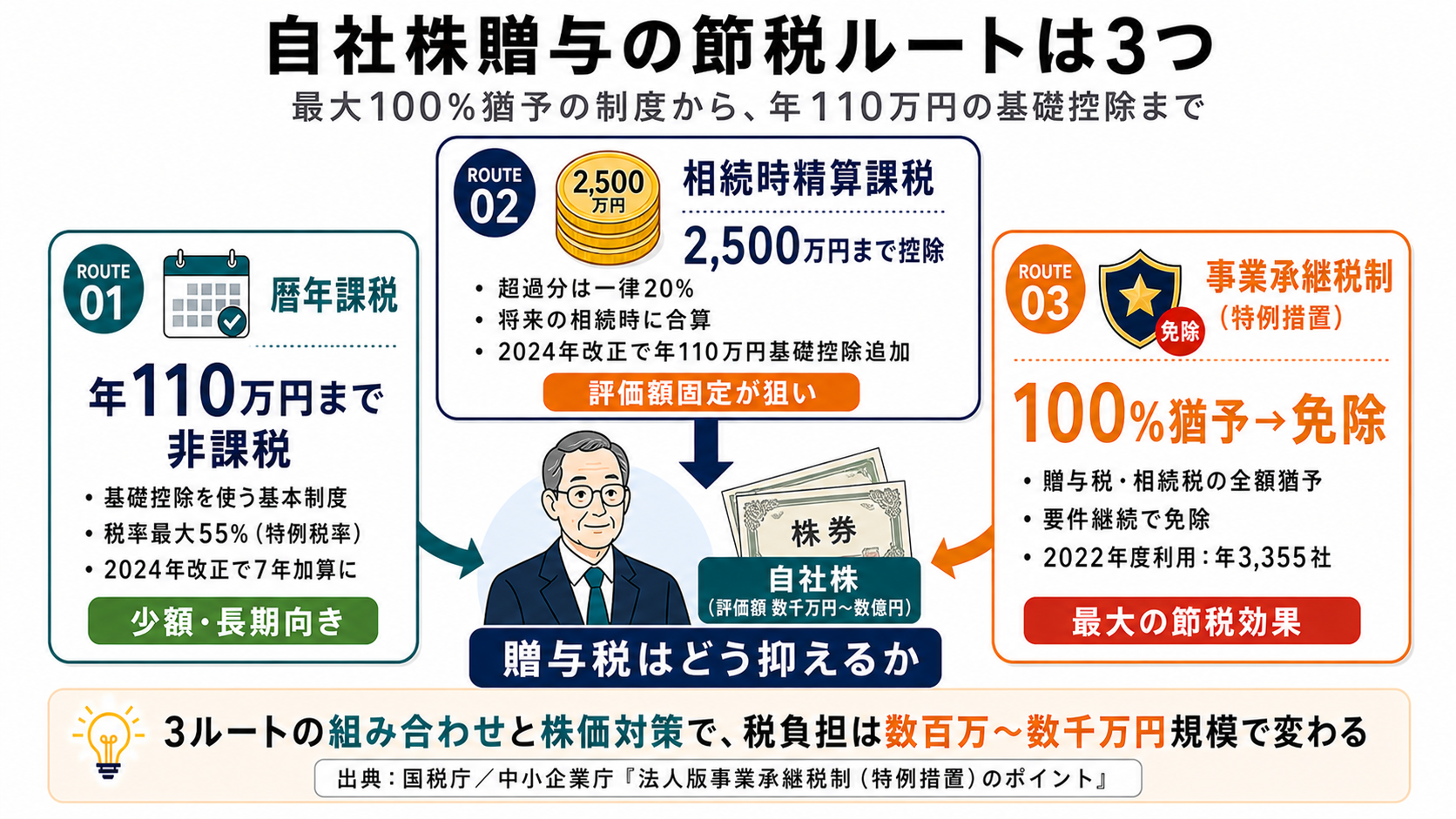

結論からお伝えすると、自社株の贈与税を軽減する主なルートは3つあります。①暦年課税(年110万円の基礎控除)、②相続時精算課税(2,500万円特別控除)、③法人版事業承継税制(特例措置・一般措置)です。このうち③の事業承継税制は、要件を満たせば贈与税の100%猶予と将来的な免除が認められる強力な制度です(出典:中小企業庁「法人版事業承継税制(特例措置)のポイント」)。

本記事では、50〜80代の経営者の方に向けて、自社株贈与の贈与税計算の基本から3つの節税ルート、そして見落とされがちなリスクまで、具体的な数字と手順で解説します。

目次

自社株贈与の税の仕組み

自社株を後継者に渡す方法として「贈与」と「相続」があります。「贈与」の場合、受け取った後継者(受贈者)に贈与税がかかります。贈与税は1月1日から12月31日までの1年間に受け取った財産の合計額を基礎に計算され、受贈者が納税義務者です。

贈与税の計算式と税率

基本的な計算式は次の通りです。

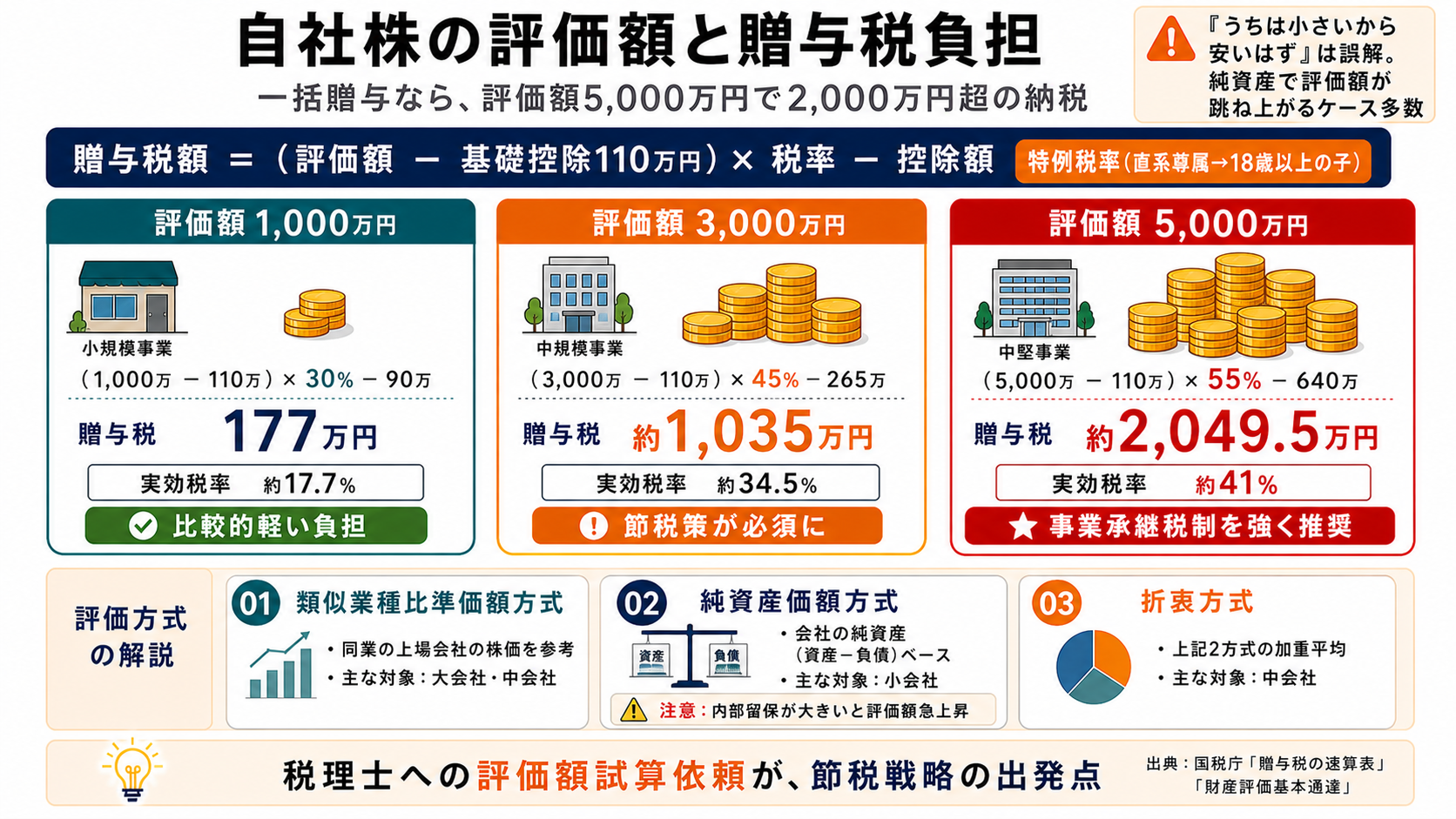

贈与税額 =(贈与財産の評価額 − 基礎控除110万円)× 税率 − 控除額

税率は「特例税率」(直系尊属から18歳以上の子・孫への贈与)と「一般税率」(それ以外)の2種類です。経営者が子に贈与する事業承継の場面では、通常、特例税率が適用されます。下表は特例税率の速算表です(出典:国税庁「贈与税の速算表」)。

| 課税価格(基礎控除後) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | — |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

仮に評価額1,000万円の自社株を一括贈与した場合、課税価格は1,000万円−110万円=890万円、贈与税は890万円×30%−90万円=177万円です。評価額が5,000万円になると、(5,000万円−110万円)×55%−640万円=2,049.5万円もの税額になります。

自社株の評価額の算出方法

上場株式と異なり、非上場の自社株には客観的な市場価格がありません。税法上は主に「類似業種比準価額方式」「純資産価額方式」またはその折衷方式で評価されます(出典:国税庁「財産評価基本通達」)。

| 評価方式 | 概要 | 主な適用対象 |

|---|---|---|

| 類似業種比準価額方式 | 同業の上場会社の株価を参考に算出 | 大会社・中会社 |

| 純資産価額方式 | 会社の純資産(資産−負債)をベースに算出 | 小会社 |

| 折衷方式 | 上記2方式の加重平均 | 中会社 |

「うちの会社は小さいから株価も安いはず」と思う経営者の方も多いのですが、純資産価額方式では創業から積み上げた内部留保が丸ごと評価に反映されます。予想を大きく上回る評価額が出ることも珍しくありません。まず税理士に試算を依頼するのが先決です。

・贈与税の課税標準は「評価額−基礎控除110万円」で、税率は最大55%

・自社株の評価は非上場株式評価通達に基づき、純資産が大きいほど評価額も上がる

・一括贈与は高額な税負担を招くため、節税策とセットで設計するのが基本

暦年課税の活用と限界

贈与税には「暦年課税」という基本課税制度があります。1年間に贈与する財産を110万円以内に抑えれば、その年の贈与税はゼロです(出典:国税庁「暦年課税」)。問題は、自社株の評価額が数千万円に上る場合、何年かけても目標に届かないという点です。

分割贈与には27年かかる現実

評価額3,000万円の自社株を年110万円ずつ無税で渡すとすると、全株を移転し終えるには約27年かかります。60代の経営者が70代後半でようやく半分——という計算です。「今すぐ後継者に経営を移したい」という経営者には現実的ではありません。

さらに2024年(令和6年)1月1日以後の贈与からは、相続開始前7年以内の暦年贈与が相続財産に加算されるよう改正されました(それまでは3年以内)(出典:国税庁「令和5年度税制改正のあらまし」)。毎年少しずつ贈与していても、亡くなる直前7年分は結局、相続税の課税対象に戻ります。これが暦年課税の「限界」です。

2024年1月以降の贈与は、相続開始前7年以内のものが相続財産に加算されます(経過措置あり、徐々に延長)。「毎年コツコツ贈与していれば節税できる」という戦略は、近年の税制改正で効果が薄れています。既存の計画がある方は税理士への見直し相談をお勧めします。

・暦年課税の基礎控除は年110万円。この範囲内なら贈与税ゼロ

・評価額が大きい株式の一括移転には時間がかかりすぎる

・2024年税制改正で相続財産への加算期間が7年に延長され、短期の暦年贈与の節税効果は低下した

相続時精算課税の特徴

暦年課税の代替として選択できるのが「相続時精算課税制度(そうぞくじせいさんかぜいせいど)」です。60歳以上の父母・祖父母から18歳以上の子・孫への贈与に適用でき、2,500万円の特別控除があります。それを超えた分には一律20%の贈与税がかかります(出典:国税庁「相続時精算課税制度」)。

2,500万円の特別控除の仕組み

たとえば評価額2,000万円の自社株を贈与しても、特別控除の範囲内に収まるため贈与税はゼロです。評価額3,000万円なら(3,000万円−2,500万円)×20%=100万円と大幅に圧縮できます。ただし「精算」という名の通り、この制度で贈与した財産は将来の相続時に相続財産として合算されます。「今は贈与税がゼロでも相続時に合算される」という点が最大の留意点です。

業績が今後大きく伸びると予想される会社では、現時点で評価額が低いうちに株を渡しておけば、将来の相続税を抑えられます。この制度は「今の評価額を固定できる」ことに大きな意義があります。

2024年改正で基礎控除が新設

2024年1月以降、相続時精算課税を選択した場合でも、年110万円の基礎控除が使えるようになりました(出典:国税庁「令和5年度税制改正のあらまし」)。この範囲内の贈与は相続財産への加算もされません。暦年課税の「年110万円非課税」と相続時精算課税の「2,500万円特別控除」が実質的に組み合わせられる仕組みになったのです。

2024年改正後の相続時精算課税は「毎年110万円は相続加算なし」「2,500万円までは20%で前払い」という2段階構造になりました。特に評価額の低い時期に一気に株を移したい会社にとっては有力な選択肢です。ただし、一度選択すると暦年課税に戻れない(その贈与者との関係で)ため、慎重に判断してください。

・2,500万円の特別控除があり、超えた部分は一律20%の贈与税

・贈与財産は相続時に合算されるため「猶予」であって「免除」ではない

・2024年改正で年110万円の基礎控除が加わり、使い勝手が向上した

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではなく、自社グループに迎え入れる譲渡先として活動しています。税負担の試算と並行して「どんな会社に渡すか」を検討されている経営者の方からのご相談をお待ちしています。

事業承継税制の特例措置

3つ目のルートが「法人版事業承継税制(特例措置)」です。一定の要件を満たした後継者が先代経営者から非上場株式を贈与または相続で取得した場合に、贈与税・相続税の100%を猶予し、将来的に免除が認められます(出典:中小企業庁「法人版事業承継税制(特例措置)のポイント」)。

特例措置と一般措置の違い

事業承継税制には「特例措置」と「一般措置」があります。両者の違いを整理すると、特例措置の圧倒的な優位性がわかります。

| 比較項目 | 特例措置 | 一般措置 |

|---|---|---|

| 対象株数の上限 | 全株(上限なし) | 最大2/3まで |

| 猶予割合 | 100% | 贈与税80%・相続税80% |

| 後継者の人数 | 最大3名 | 1名のみ |

| 雇用確保要件 | 柔軟な運用が認められる | 80%を下回ると打ち切り |

特例措置では贈与税が100%猶予されるため、計算上の贈与税が2,000万円であっても、申告書の提出は必要ですが実際の納付はゼロです。後継者が亡くなるか次の代への承継を行った時点で、猶予税額は免除となります。事業承継の手続きの全体像についてはSDアドバイザーズの事業承継フローページもご参考ください。

特例承継計画の最新状況を確認

特例措置を使うには「特例承継計画」を都道府県に提出し認定を受ける必要があります。この提出期限は2026年3月31日でした。本記事執筆時点(2026年5月)ではすでに期限が経過しています。今後の延長措置や代替制度については、中小企業庁の公式サイトで最新情報を確認してください。一般措置は引き続き活用できます(出典:中小企業庁「法人版事業承継税制」)。

・特例措置は全株の贈与税・相続税を100%猶予し、将来的には免除になる

・特例措置の特例承継計画提出期限(2026年3月)はすでに経過。最新状況を中小企業庁で確認

・一般措置は引き続き活用可能

要件と継続義務の確認

事業承継税制を使っても、要件を満たせなければ猶予が打ち切られ一括納税を求められます。「使えると思ったのに条件違反で全額払うことになった」という事態は絶対に避けなければなりません。主な要件を確認しておきましょう。

会社・先代・後継者の3者要件

申請には3者それぞれに要件があります(出典:中小企業庁「法人版事業承継税制 特例措置の要件」)。

-

1

会社の要件:中小企業者であること(資本金・従業員数による)、上場していないこと、風俗営業会社でないこと

-

2

先代経営者の要件:贈与前まで代表者であること、贈与後に代表者を退任すること、筆頭株主であること

-

3

後継者の要件:18歳以上であること、贈与直前3年以上会社の役員であること、贈与後に代表者になること

猶予後の継続要件(5年間)

税制の適用後5年間は「経営承継期間」として都道府県への年次報告と税務署への継続届出書提出が義務です。この間に雇用確保要件(贈与時の雇用の5年平均で80%以上を維持)を下回ると、猶予が打ち切られます。ただし特例措置ではやむを得ない事情がある場合に限り、都道府県知事への理由書提出によって取り消しを回避できる柔軟運用も認められています。

・会社・先代・後継者の3者すべてに適用要件がある

・適用後も5年間の継続要件(年次報告・雇用80%維持)がある

・要件の詳細は変更される場合があるため、認定支援機関や税理士との定期確認が必要

株価を下げる節税戦略

皆さまの会社では、「業績が好調なほど株価が上がって贈与税も増える」という逆説に気づいたことはあるでしょうか。事業承継税制の適用前に株価を引き下げておくことで、万が一の打ち切り時や一般措置適用時の税負担を軽減できます。主な手法は3つです。

退職金・含み損・持株会社化の活用

| 手法 | 概要 | 注意点 |

|---|---|---|

| 役員退職金の支給 | 先代経営者への退職金で当期純利益を下げ、株価評価を引き下げる | 功績倍率の範囲内で設定。退職金規程の整備が必要 |

| 含み損資産の計上 | 含み損のある不動産・有価証券を損失計上し純資産を圧縮 | 会計上の影響(自己資本比率等)を事前に把握 |

| 持株会社化 | 持株会社(ホールディングス)経由で保有する構造にし、純資産価額の37%控除を活用 | 節税目的のみと判断されると否認リスクあり |

株価対策は実行のタイミングが重要です。贈与前の株価評価は直前の決算数値をベースにするため、決算期の2〜3年前から対策を開始した会社と、直前期に動いた会社では節税効果に大きな差が出ます。退職金支給は「退職金規程」の整備、持株会社化は組織再編の手続きと税務届出が必要で、いずれも数か月〜1年以上のリードタイムが要ります。

・退職金支給・含み損計上・持株会社化が主な株価引下げ策

・それぞれ税務調査リスクがあるため、税理士との連携設計が前提

・決算期の2〜3年前からの着手が節税効果を最大化する

想定外の納税リスクとは

「事業承継税制を使えば安心」と思い込む前に、もう一つ知っておいてほしい現実があります。制度を利用している会社の数は、潜在的な対象企業数に比べて圧倒的に少ないのです。

国税庁が公表する統計によれば、2022年度(令和4年度)に法人版事業承継税制(特例措置)の適用を受けた会社は3,355社でした(出典:国税庁「法人版事業承継税制の適用状況について(令和4年分)」)。一方、帝国データバンクの2024年調査では、国内の後継者不在企業は全体の53.9%に達します(出典:帝国データバンク「全国企業『後継者不在率』動向調査(2024年)」)。国内の中小企業は約380万社とされており、潜在的に制度を活用できる会社が数十万社はあると試算できます。それにもかかわらず、年間の利用社数は数千社にとどまっています。

活用が広まらない主な理由は「継続要件の管理コスト」と「制度の複雑さ」です。5年間の毎年報告・雇用維持要件・代表者退任などの形式要件が想定以上に重く、「導入したが管理が大変だった」という声も少なくありません。制度を「使うか否か」だけでなく「使い続けられるか」を見極めることが、現実的な判断軸になります。

事業承継税制は強力な節税ツールですが、利用後の継続管理がセットです。経理担当者の交代・後継者の辞任・雇用数の減少といった事態が発生すると猶予打ち切りになります。「導入して終わり」ではなく、税理士や認定支援機関との継続的な関わりを前提にした上で選択してください。

・2022年度の特例措置利用企業は年間3,355社(国税庁)。潜在対象の数十万社に比べて極めて少ない

・継続要件の管理が難しく、利用後に打ち切りになるリスクもある

・「使えるかどうか」より「使い続けられるか」が判断の核心

税理士への相談タイミング

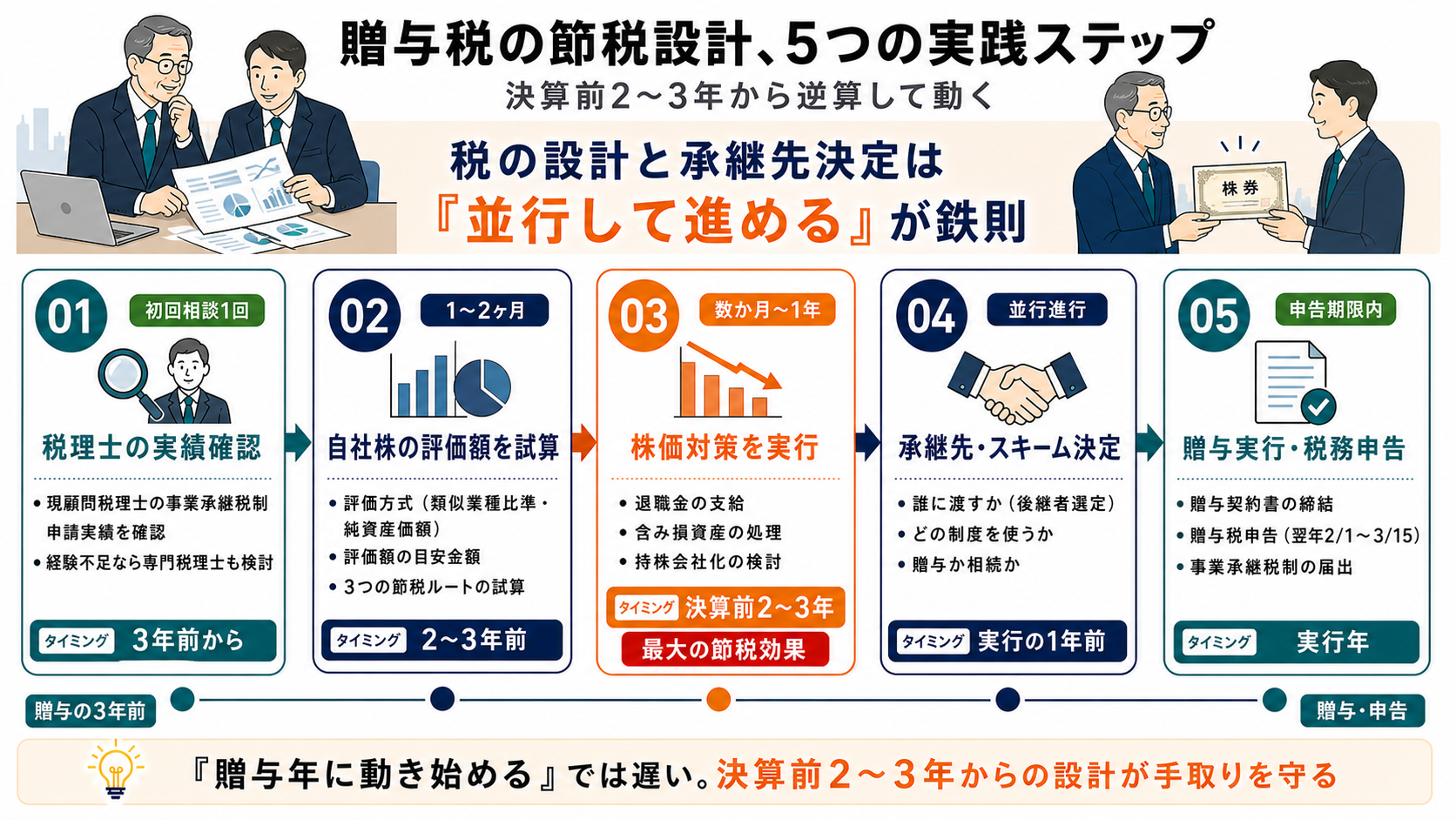

贈与税の計算も節税策も、自社だけで完結できる話ではありません。ではいつ、誰に相談すればよいのでしょうか。

相談のベストタイミングは決算前2〜3年

株価対策を実施するには時間が必要です。退職金の支給には功績倍率の根拠となる退職金規程の整備が先決で、持株会社化は組織再編の手続きに数か月かかります。株式評価は「直前決算」が基準になるため、2〜3期前から対策を講じた会社と、直前期に動いた会社では節税効果が大きく変わります。

事業承継税制の経験がある税理士を選ぶ

まず、現在の顧問税理士が「事業承継税制の申請業務を実績として持っているか」を確認してください。申請書類は複雑で、経験のない税理士が担当すると要件漏れで申請が通らないケースもあります。必要に応じて事業承継専門の税理士への相談も検討に値します。

税の設計と並行して「誰に渡すか」を決めておくことも大切です。税金の試算だけを先行させても、承継先が決まっていなければ最終的な手取り最大化にはつながりません。承継先の選び方については、SDアドバイザーズの実績・事例紹介ページも参考にしてください。

贈与税の計算・節税設計に取り組む際の実践ステップ:

①現在の顧問税理士に「事業承継税制の申請実績」を確認する

②自社株の評価額を試算してもらう(評価方式・目安金額)

③株価対策(退職金・持株会社化等)を決算前2〜3年から検討する

④「誰に渡すか(承継先)」を並行して検討し、税の設計を最終化する

⑤事業承継税制の最新状況を中小企業庁の公式サイトで確認する

・株価対策のベストタイミングは決算前2〜3年

・事業承継税制の経験豊富な税理士の選定が申請成功の鍵

・「誰に渡すか」の決定と税の設計は並行して進めることが理想

私たちは仲介者ではなく、お迎えする側です。経営者様のお考えと、私たちのグループとの相性を、一緒にじっくり見極める時間を大切にしています。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではありません。事業を譲り受ける側として、ともにグループの未来を築く経営者の方をお迎えしています。

「どのような会社にバトンを渡すべきか」を検討されている段階でも、一度お話を聞かせてください。譲渡を急かすことはいたしません。

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています。「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。▶ 実績・事例紹介はこちら

▶ 事業承継に対する想いはこちら

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、税制改正等により内容が変わる場合があります。個別の状況によって適用要件や計算結果は異なります。