個人事業主の親子間事業承継の手続き

「父の個人事業を息子に継がせたい」――そう考えたとき、多くの経営者がぶつかるのが情報不足です。法人のM&Aに関する解説は多くありますが、個人事業主の親子承継は手続きの構造が根本的に異なります。

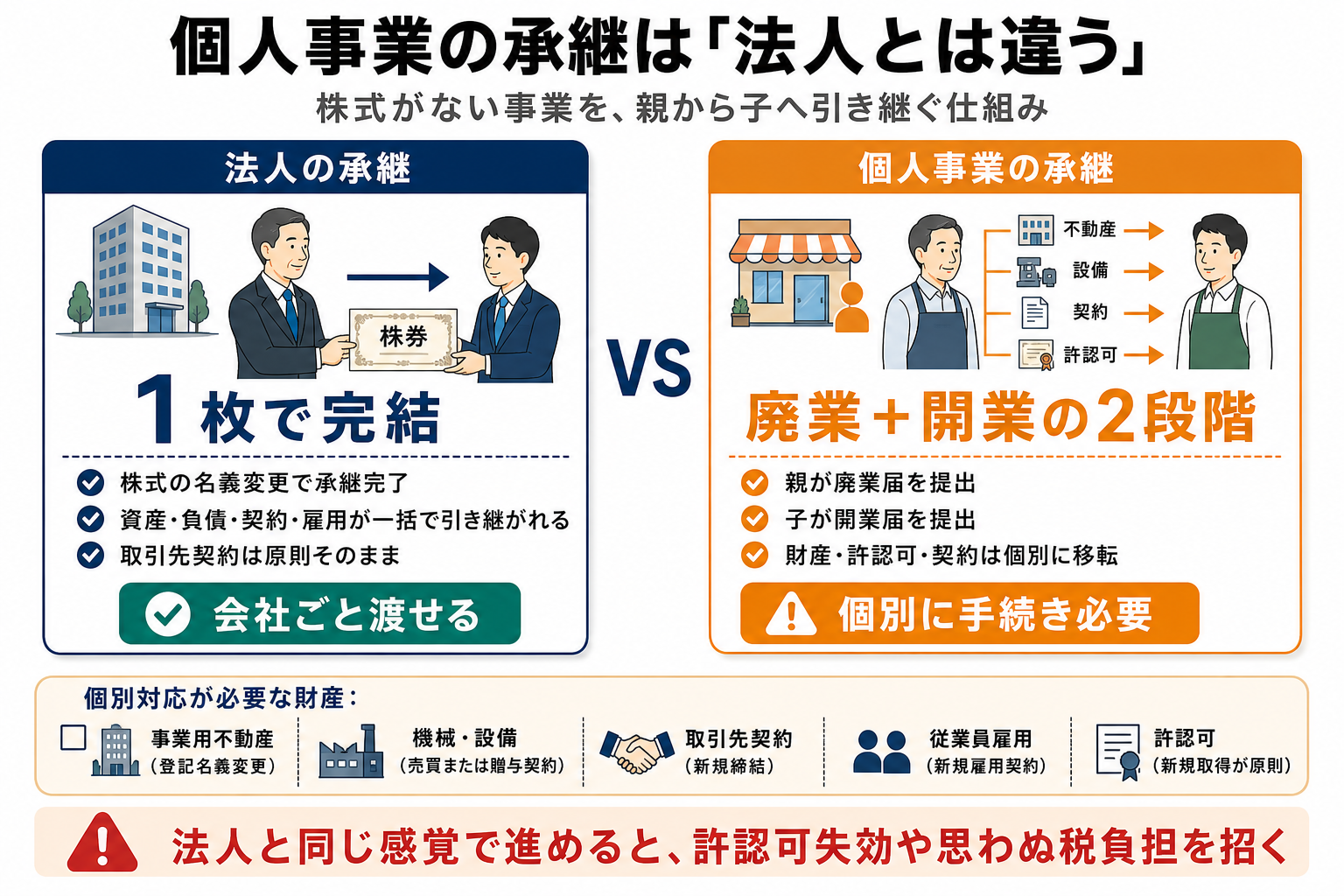

個人事業主には株式がありません。法人であれば「株式を渡す」だけで会社ごと引き継げますが、個人事業では「現経営者(親)が廃業届を出し、後継者(子)が新たに開業届を出す」という2段階の手続きが原則です。この違いを知らずに進めると、許認可の失効や思わぬ税負担を招きます。

この記事では、個人事業主の事業承継を親子間で進める際の全手順、発生する税金、個人版事業承継税制の活用法を、具体的なデータとともに整理します。事業承継を検討されている経営者の方は、ぜひ最後までお読みください。

目次

法人との違いを整理

個人事業主の事業承継と法人の事業承継では、仕組みが根本から異なります。この違いを最初に把握しておくことで、後の手続きの流れが理解しやすくなります。

法人の場合、経営者が保有する「株式」を後継者に渡すことで、会社の資産・負債・取引先契約・従業員雇用がそのまま引き継がれます。手続きとしては株式の名義変更が中心です。

一方、個人事業主に株式はありません。事業も財産もすべて経営者個人のものです。そのため後継者へ渡すには、財産を1つひとつ個別に移転しなければなりません。

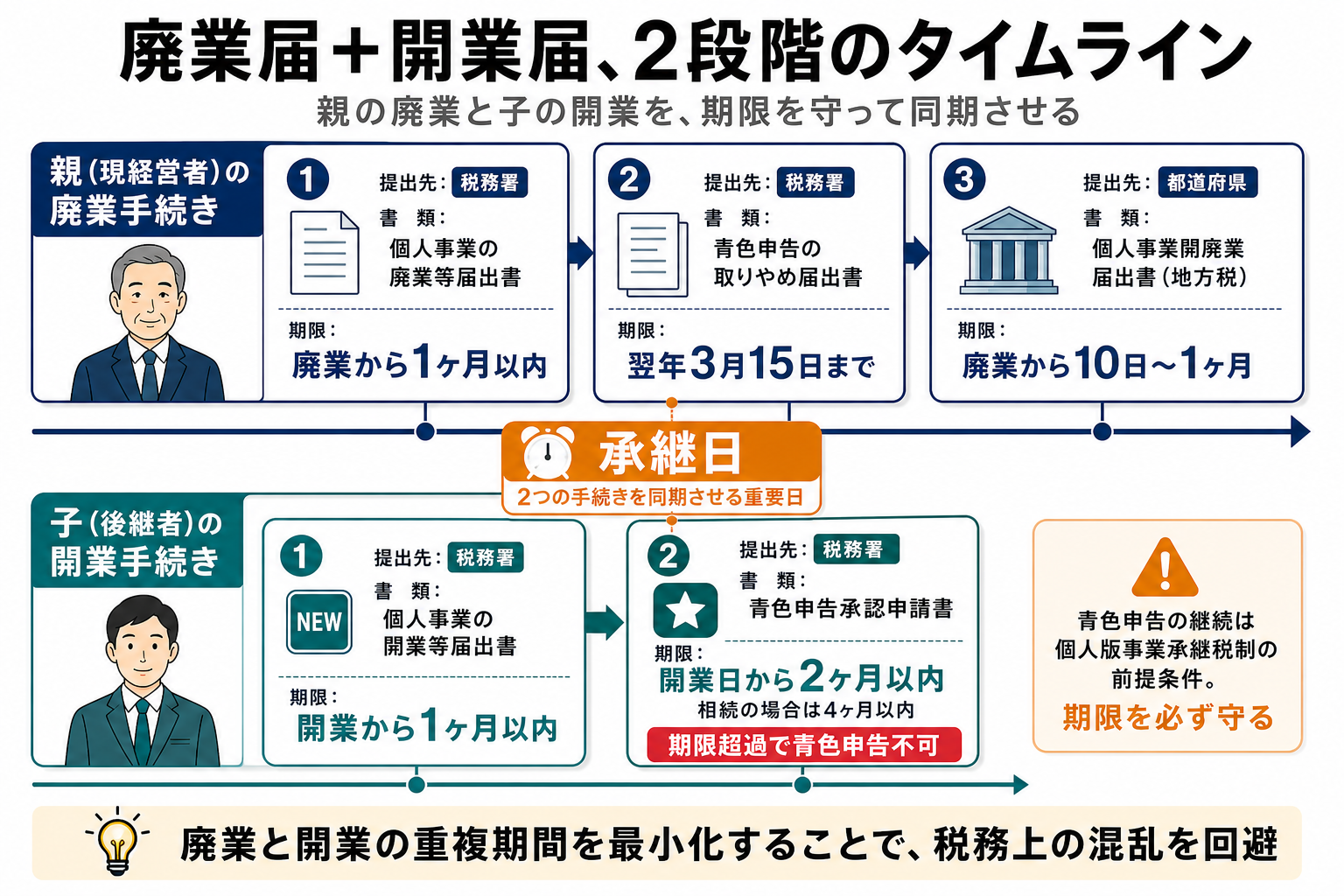

廃業届と開業届が必要な理由

個人事業は法人格を持たないため、「会社ごと渡す」という仕組みが存在しません。承継の基本的な流れは「①親が廃業届を税務署へ提出→②子が開業届を税務署へ提出」です。この2段階を経て、事業主の地位が移ります。

皆さまの会社の取引先も、経営者個人との関係で契約している場合が多いでしょう。法人であれば1枚の株式譲渡書類で済む承継が、個人事業では廃業と開業という2つのフェーズに分かれ、取引先との契約も別途対応が必要です。

引き継ぐ財産は個別対応が原則

法人では株式を渡すだけですべてが引き継がれますが、個人事業では次の各財産を個別に手続きします。

- 事業用の不動産:登記の名義変更

- 機械・設備:売買または贈与契約

- 取引先との契約:取引先の了解を得て新規締結

- 従業員:後継者が改めて雇用契約を締結

- 許認可:新規取得が原則(後述)

・個人事業主に株式はなく、法人と同じ承継手続きは使えない

・原則として「廃業届+開業届」の2段階手続きが必要

・財産・許認可・取引先は個別に引き継ぎ手続きが生じる

親子承継の3つの方法

親から子へ事業を引き継ぐ方法は3つです。タイミングと税負担の性質が異なるため、自社の状況に合った方法を選ぶことが重要です。

生前贈与:存命中に計画的に引き継ぐ

経営者(親)が存命中に事業用資産を子へ贈与する方法です。引き継ぎのタイミングや内容を計画的に決められ、承継後も経営上のアドバイスができる点がメリットです。ただし、贈与を受けた側(子)には贈与税が発生します。事業用資産の評価額が高い場合、税負担が数百万〜数千万円規模になることもあります。

相続:死後に引き継ぐ

経営者(親)が亡くなった後、相続によって事業用資産を受け継ぐ方法です。遺言書で後継者を指定しておくか、遺産分割協議で取得者を決めます。相続税の負担はありますが、事前に遺言書を作成しておかないと、相続人間で資産の分け方を巡って揉めるリスクがあります。

第三者への売却(M&A)

子どもへの引き継ぎが難しい場合、第三者に売却するM&Aという選択肢もあります。帝国データバンク「全国後継者不在企業動向調査(2024年)」によると、国内企業の後継者不在率は53.9%に達しており、第三者承継への関心は年々高まっています。親族内での引き継ぎにこだわらず、選択肢を広く持つことが事業存続につながります。

・親子承継には「生前贈与」「相続」「第三者売却」の3つの方法がある

・生前贈与は計画的に進められるが、受け取った子に贈与税が発生する

・第三者承継は子への引き継ぎが難しい場合の有力な選択肢

廃業と開業の手続き

親から子へ個人事業を承継するには、複数の役所への届出が必要です。手続きの全体像を把握しておきましょう。

親が行う廃業の手続き

廃業する側(親)が提出すべき主な書類は以下のとおりです。

| 提出先 | 届出・書類 | 期限 |

|---|---|---|

| 税務署 | 個人事業の廃業等届出書 | 廃業から1ヶ月以内 |

| 税務署 | 青色申告の取りやめ届出書 | 廃業した年の翌年3月15日まで |

| 都道府県 | 個人事業開廃業届出書(地方税) | 廃業から10日〜1ヶ月(都道府県による) |

廃業届は「廃業した日から1ヶ月以内」に税務署へ提出します。この手続きを怠ると、後継者の開業届と重複する期間が生じ、税務上の混乱を招くことがあります。

子が行う開業の手続き

後継者(子)が提出すべき主な書類は以下のとおりです。青色申告を引き続き行う場合は、承認申請の期限に特に注意してください。

| 提出先 | 届出・書類 | 期限 |

|---|---|---|

| 税務署 | 個人事業の開業等届出書 | 開業から1ヶ月以内 |

| 税務署 | 青色申告承認申請書 | 開業日から2ヶ月以内(相続の場合は4ヶ月以内) |

事業承継の全体的な流れについては事業承継の流れ(SDアドバイザーズ)もご参照ください。

・廃業届は廃業から1ヶ月以内に税務署へ提出

・後継者(子)は開業から1ヶ月以内に開業届を提出

・青色申告を継続したい場合は申請期限に要注意

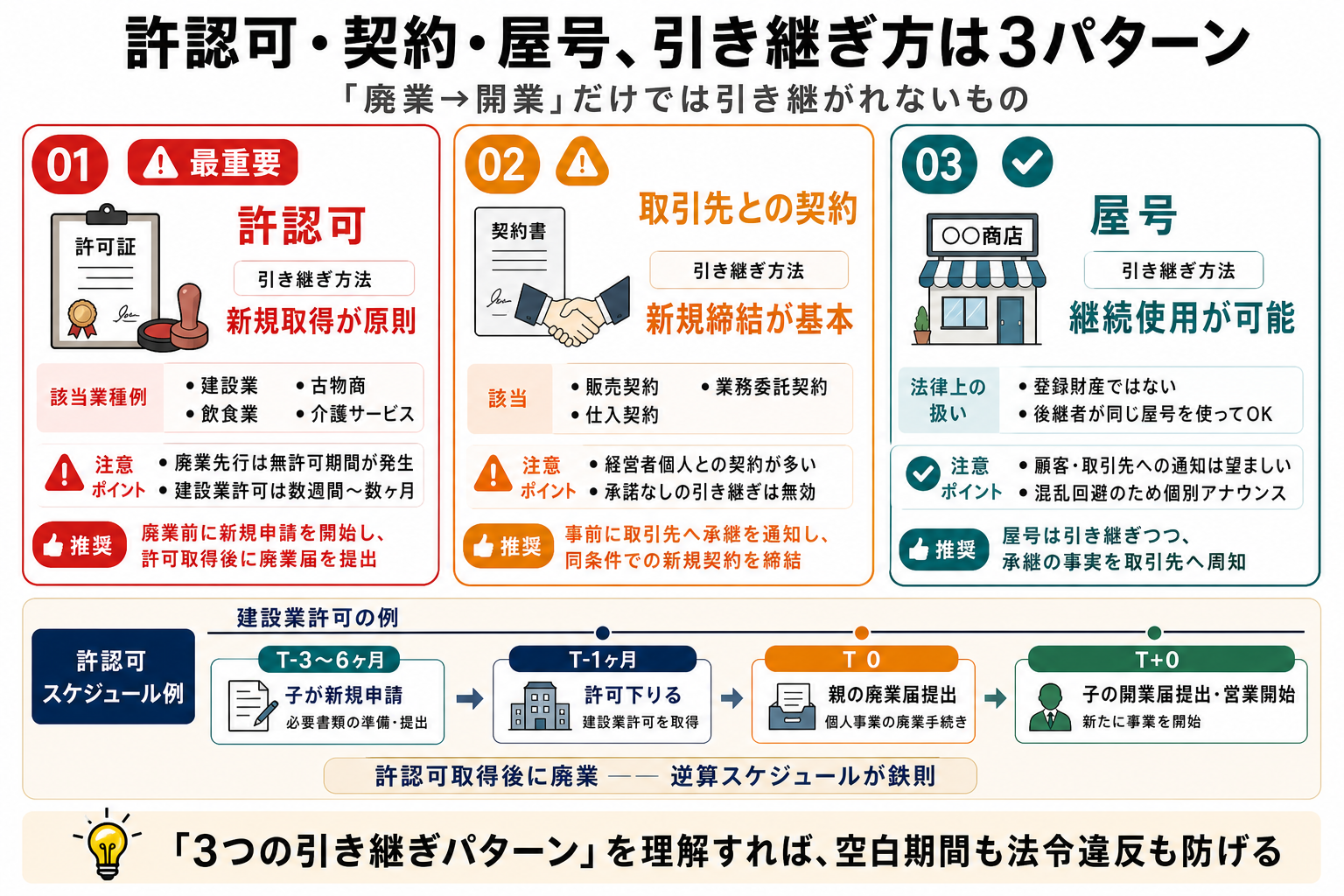

引き継ぐものの全容

「届け出が完了した」で終わりではありません。個人事業の承継でトラブルになりやすいのが許認可の引き継ぎです。これは廃業→開業の手続きをするだけでは自動的に引き継がれません。

許認可は新規取得が原則

建設業・飲食業・古物商・介護サービスなど、行政の許認可が必要な業種では、後継者が改めて許認可を取得します。「廃業日」と「許認可取得日」の間に空白期間が生まれると、無許可状態での事業継続となり、法令違反になります。

建設業許可は都道府県への申請から取得まで数週間〜数ヶ月かかります。「廃業前に後継者が新規申請を開始し、許可が下りてから廃業届を出す」という逆算スケジュールが基本です。廃業を先行させると、許認可のない空白期間が生まれるリスクがあります。なお建設業許可については、事前に認可を受けることで個人事業主間でも許可の地位を承継できる制度(建設業法17条の2・17条の3)も設けられており、新規取得が一律に必要とは限りません。具体的な扱いは業種・許認可ごとに異なるため、所管行政庁への個別確認が欠かせません。

屋号と取引先への対応

屋号(店名・事務所名)は法律上の登録財産ではないため、後継者が同じ屋号を使い続けることは可能です。ただし、取引先や顧客が混乱しないよう、承継の事実を個別に通知することが望ましいです。

取引先との契約も「経営者個人」との契約である場合が多く、後継者が同じ条件で引き継ぐには取引先の了解を得たうえで新規契約を締結します。この対応を怠ると、承継後に取引先が既存の取引条件の変更を求めてくるケースもあります。

・許認可は廃業→開業で自動引き継ぎされず、新規取得が原則

・建設業など申請に時間のかかる許認可は逆算でスケジュールを組む

・取引先との契約は新規締結が基本、事前に承諾を得ておく

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではなく、自社グループに迎え入れる譲渡先として活動しています。譲渡をご検討中の経営者の方からのご相談をお待ちしています。

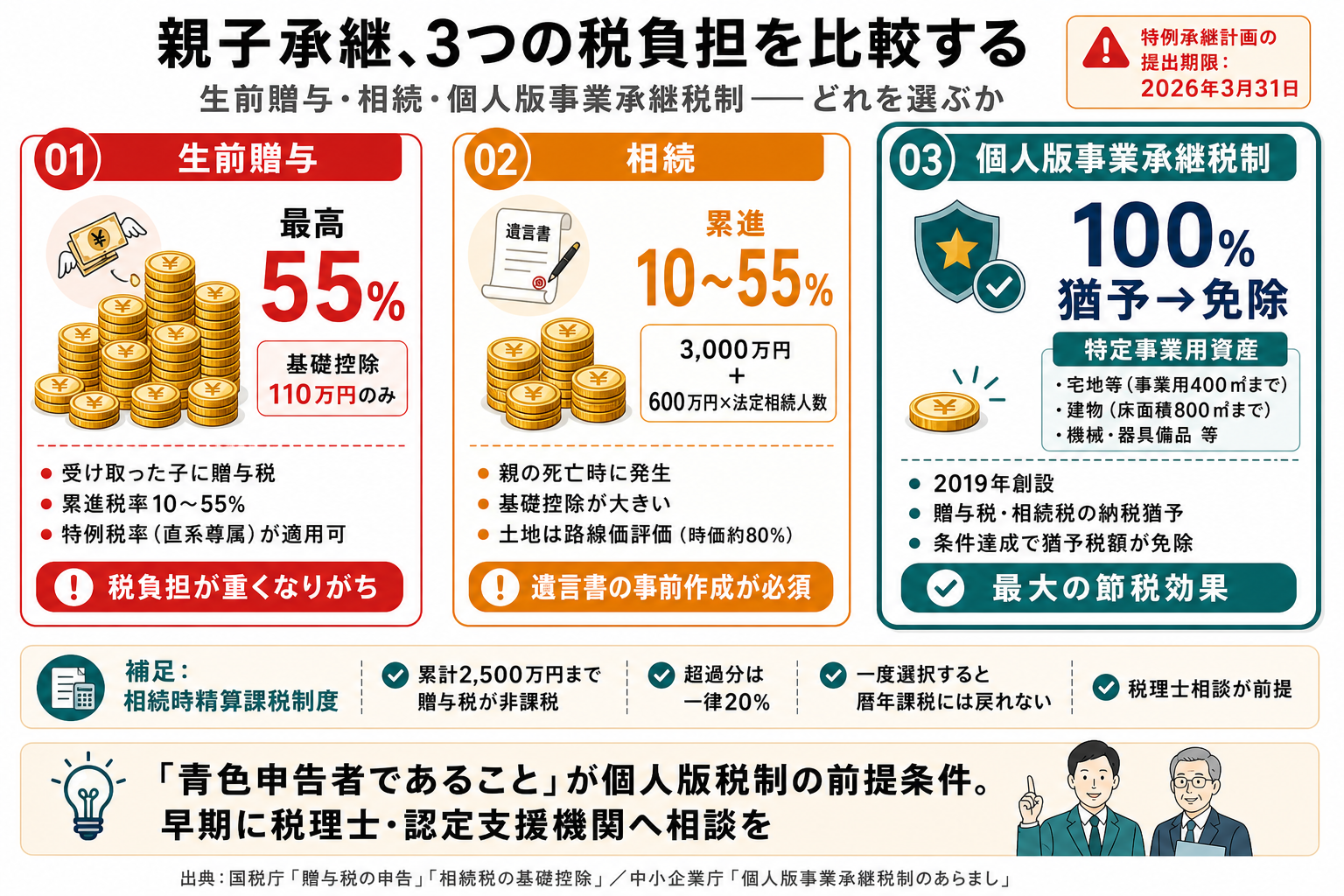

発生する税金の実態

「親から子へ渡すだけだから税金は少ないだろう」と考える経営者は少なくありません。しかし実態は、移転方法によって数百万〜数千万円規模の税負担が発生します。これを事前に把握することが、承継計画の出発点です。

生前贈与時の贈与税の計算

事業用資産を生前贈与した場合、受け取った側(子)に贈与税が課税されます。贈与税の計算は「(贈与財産の価額 − 基礎控除110万円)× 税率 − 控除額」です。直系尊属からの贈与に適用される特例税率(18歳以上の子が受け取る場合)は下表のとおりです(出典:国税庁「令和6年分贈与税の申告のしかた」)。

| 基礎控除後の贈与額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | − |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 4,500万円超 | 55% | 640万円 |

事業用の土地や建物の評価額が高い場合、贈与税だけで数百万円を超えることは珍しくありません。「親から子へ」という家族間の移転であっても、税負担は他人間と同様に発生します。

親から子への贈与では「相続時精算課税制度(そうぞくじせいさんかぜいせいど)」を選択すると、累計2,500万円まで贈与税が非課税(超過分は一律20%)になります。ただし一度選択すると暦年課税(年110万円の基礎控除)には戻れないため、税理士との相談が前提です(出典:国税庁「相続時精算課税」)。

相続時の相続税

経営者(親)が亡くなった場合、事業用資産は遺産として相続税の対象となります。相続税の基礎控除は「3,000万円+600万円×法定相続人の数」です(出典:国税庁「相続税の基礎控除の計算方法」)。

事業用資産の評価額がこの基礎控除を超える部分には10〜55%の累進税率が適用されます。特に土地は路線価を用いた評価(時価の約80%程度)となるため、生前贈与と相続のどちらが税負担を抑えられるかは個別のシミュレーションが欠かせません。

・生前贈与では受け取った子に最高55%の贈与税が発生する(基礎控除110万円)

・相続税の基礎控除は「3,000万円+600万円×法定相続人数」

・どちらが税負担を抑えられるかは税理士によるシミュレーションが欠かせない

個人版税制の活用法

「個人版事業承継税制」という制度をご存じでしょうか。2019年に創設されたこの制度は、個人事業主の事業承継における贈与税・相続税の負担を大幅に軽減できます。しかし認知度が低く、活用が進んでいないのが実情です。

中小企業庁が設置する「事業承継・引継ぎ支援センター」への相談でも、個人版事業承継税制の存在を知らずに訪れる経営者は少なくないと報告されています。制度の詳細を知ることが節税の第一歩です。

対象となる「特定事業用資産」

個人版事業承継税制の対象となるのは「青色申告者が事業に使用している特定事業用資産」です(出典:中小企業庁「個人版事業承継税制のあらまし」)。主な対象資産は以下のとおりです。

- 宅地等(事業用・400㎡まで)

- 建物(床面積800㎡まで)

- 機械・器具備品、車両運搬具、工具

- 漁業権、農地等(特定農業資産の場合)

対象外となる財産(個人の預金・売掛金・在庫など)は通常通り贈与税・相続税の対象です。承継する財産全体のうち、何が対象で何が対象外かを事前に税理士に確認することが重要です。

申請の流れと2026年の期限

制度を利用するには、認定経営革新等支援機関(認定支援機関)が作成した「個人事業承継計画」を都道府県知事に提出し、認定を受ける手順が求められます。

特例措置の適用を受けるためには「個人事業承継計画」を2026年3月31日までに都道府県へ提出します。この期限を過ぎると一般措置のみとなり、対象資産の範囲が限定されます(出典:中小企業庁「個人版事業承継税制の概要」)。「来年でいい」という先送りが、数百万円単位の税負担の差になることもあります。

・2019年創設の個人版事業承継税制で贈与税・相続税の猶予・免除が受けられる

・対象は「青色申告者」の事業用の土地・建物・設備等(特定事業用資産)

・特例承継計画の提出期限は2026年3月31日——早めに認定支援機関へ相談を

法人化という選択肢

承継のタイミングで「法人化(法人成り)すべきか」を迷う経営者は多くいます。結論から言えば、法人化が有利なケースと、個人事業のまま進めた方がよいケースの両方があります。自社の規模・税制の適用状況・後継者の意向を照らして判断することが現実的です。

法人化で得られるメリット

個人事業から法人に転換することで、以下の変化が生まれます。

- 株式を使った承継が可能になり、法人版事業承継税制が利用できる

- 後継者への役員報酬設計が柔軟になる

- 取引先・金融機関からの信用力が上がる

- 将来の第三者へのM&A(会社売却)がしやすくなる

法人化を急がない方がよい場合

一方で、次のケースでは法人化を見送る判断も合理的です。

- 売上規模が小さく、法人維持コスト(登記費用・税理士費用・社会保険料)が重荷になる場合

- 個人版事業承継税制の適用を受けており、法人化で猶予取り消しのリスクがある場合

- 承継完了後に後継者が別法人化や廃業を予定している場合

法人化は税制・手続き・資金調達の各面に影響します。個人版と法人版の事業承継税制との兼ね合いを含め、税理士への相談なしに判断することは避けてください。特に個人版税制を適用中に法人化する場合は、猶予の取り消し要件を事前に確認することが欠かせません。

・法人化で株式承継が可能になり、法人版事業承継税制も活用できる

・売上規模が小さい場合は法人維持コストが負担になる可能性がある

・個人版事業承継税制の適用中に法人化する場合は専門家に事前確認

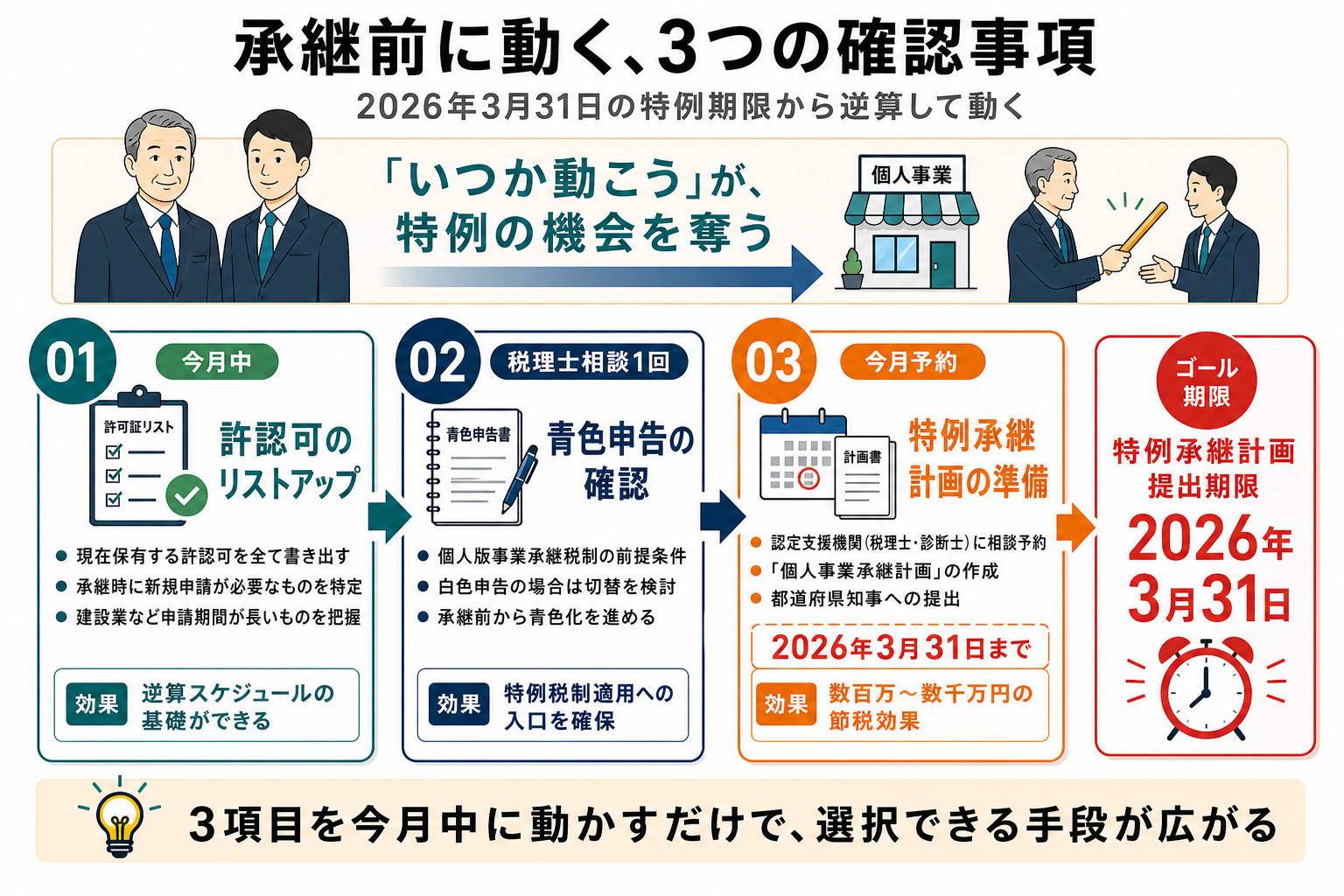

承継前に確認すること

手続きや税制の全体像をつかんだら、「今すぐ動くべき3つの確認事項」を整理します。準備を早く始めるほど、選択できる手段が増えます。お気づきでしょうか——多くの経営者が「いつか動こう」と先送りしている間に、特例の期限が刻々と近づいています。

今すぐ確認すべき3項目

①許認可のリストアップ

現在保有している許認可を全て書き出し、承継時に新規申請が必要なものを特定する。建設業許可など申請期間が長いものは逆算スケジュールを組む。②青色申告の確認

個人版事業承継税制の適用は「青色申告者であること」が条件。白色申告の場合は税理士と相談し、切り替えを検討する。

③特例承継計画の提出スケジュール確認

2026年3月31日の提出期限を逆算し、認定支援機関(税理士・中小企業診断士等)への相談を今月中に予約する。

「何から始めればよいかわからない」という方も、まずこの3項目を確認するだけで次の行動が見えてきます。事業承継の実例についてはSDアドバイザーズの実績・事例紹介もご参照ください。

私たちは仲介者ではなく、お迎えする側です。経営者様のお考えと、私たちのグループとの相性を、一緒にじっくり見極める時間を大切にしています。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではありません。事業を譲り受ける側として、ともにグループの未来を築く経営者の方をお迎えしています。

「どのような会社にバトンを渡すべきか」を検討されている段階でも、一度お話を聞かせてください。譲渡を急かすことはいたしません。

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています。「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、個別の状況によって異なる場合があります。