事業承継後の経営者個人の税金と生活設計

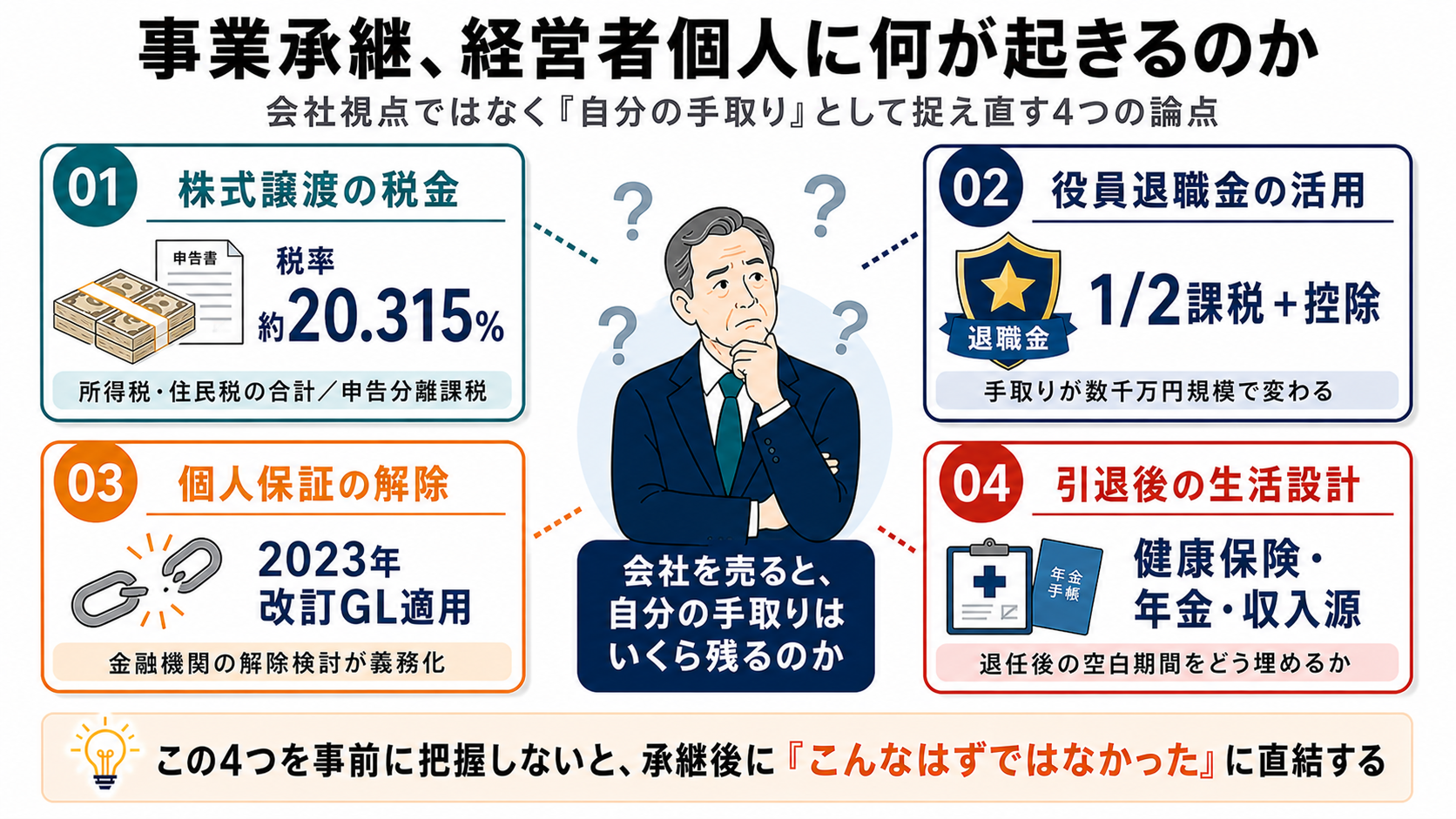

「会社を売ると、自分の手取りはいくら残るのか」――事業承継を検討する経営者の多くが、最初にこの問いを抱えます。しかし、税理士や顧問銀行が教えてくれるのは「会社側の話」が中心で、経営者個人に何が起きるのかは意外なほど整理されていません。

事業承継における「個人」の論点は大きく4つあります。①株式譲渡で受け取る対価への課税、②役員退職金を活用した手取りの最大化、③個人保証(連帯保証)の解除、そして④引退後の健康保険・年金・生活設計です。この4つを事前に把握していないと、承継後に「こんなはずではなかった」という後悔につながります。

この記事では、事業承継が経営者個人に与える影響を具体的な数字とともに整理します。会社視点ではなく「自分自身の話」として事業承継を捉え直す機会にしてください。

目次

株式譲渡の税金を整理

株式譲渡(会社を売ること)で受け取った対価は、「譲渡所得」として課税されます。この税率は経営者個人の所得に関係なく一律に定められており、思ったより低い場合もあれば、思ったより手続きが必要な場合もあります。

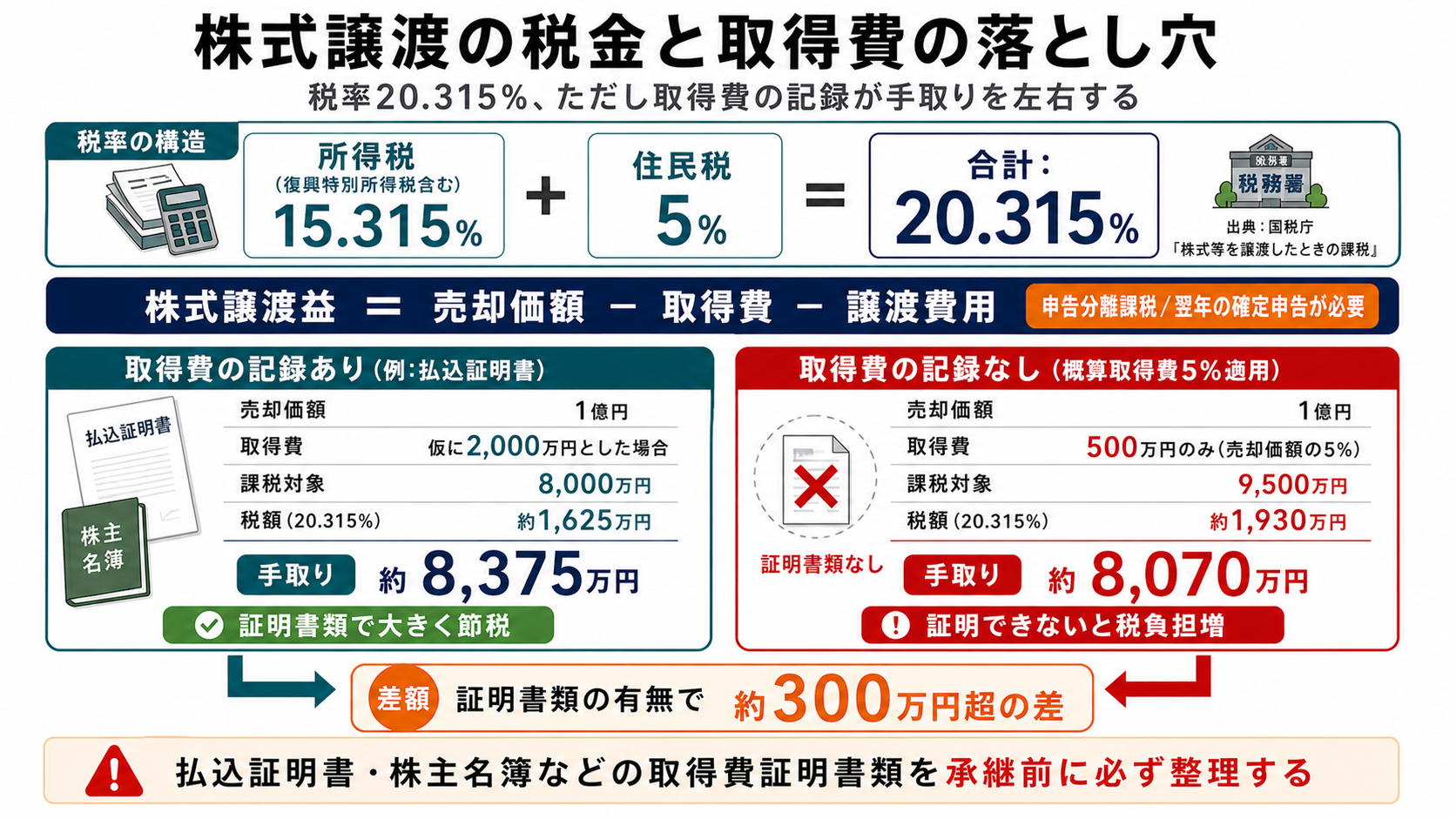

譲渡所得に対する税率は約20%

個人が株式を売却して得た利益(株式譲渡益)には、以下の税率が適用されます(出典:国税庁「株式等を譲渡したときの課税(申告分離課税)」)。

| 税目 | 税率 |

|---|---|

| 所得税(復興特別所得税含む) | 15.315% |

| 住民税 | 5% |

| 合計 | 約20.315% |

「株式譲渡益」とは「売却価額 − 取得費(購入費用等) − 譲渡費用」で計算される金額です。創業者が自ら設立した会社の場合、設立時の出資額が取得費となることが多く、売却価額との差額がそのまま課税対象になります。

株式譲渡益は給与所得と合算されない「申告分離課税」です。譲渡した年の翌年2月16日〜3月15日に確定申告を行い、税額を納付します。申告漏れや計算誤りは延滞税・加算税の対象となるため、譲渡前から税理士に依頼することを強くお勧めします。

株式の取得費が不明な場合の落とし穴

創業時から保有している株式は、取得費の記録が残っていない場合があります。この場合、税務上は「売却価額の5%」を取得費とする「概算取得費」が適用されます(出典:国税庁「取得費が不明な場合」)。

売却価額1億円の場合、取得費を500万円しか認めてもらえないと、9,500万円が課税対象となり、税額は約1,930万円になります。取得費の証明書類(払込証明書・株主名簿等)を事前に整理しておくことが、税負担を抑える最初の一歩です。

・株式譲渡益には所得税・住民税合計約20.315%が課税される

・申告分離課税のため、翌年の確定申告が必要

・取得費の記録がない場合は「売却価額の5%」しか認められないリスクがある

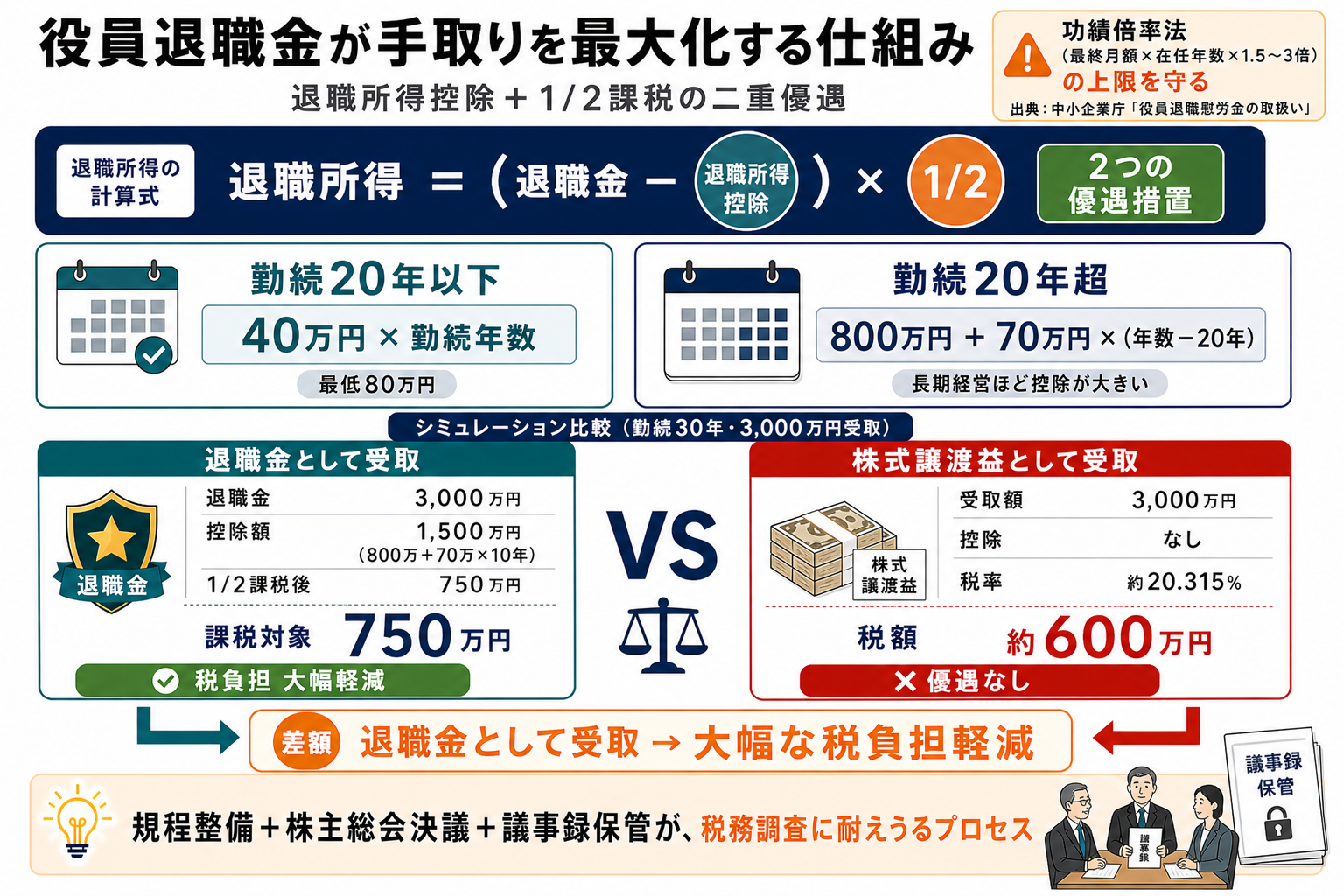

退職金で手取りを増やす

株式譲渡と同時に経営者が受け取る「役員退職金」は、株式譲渡益と比べて圧倒的に税制上の優遇があります。承継スキームの設計次第で、手取り額が数千万円規模で変わることも珍しくありません。

退職所得の税制優遇の仕組み

役員退職金は「退職所得」として課税されますが、通常の給与所得や譲渡所得とは計算方法が根本的に異なります(出典:国税庁「退職金と税」)。

計算式:退職所得 = (退職金 − 退職所得控除額)× 1/2

退職所得控除は勤続年数に応じて以下のとおりです。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 × (勤続年数 − 20年) |

たとえば勤続30年の経営者の場合、退職所得控除は800万円+70万円×10年=1,500万円。退職金3,000万円を受け取ると、課税対象は(3,000万円−1,500万円)×1/2=750万円にとどまります。これを株式譲渡益として受け取ると約600万円の税がかかりますが、退職金であれば税負担は大幅に軽減されます。

税務署に「過大退職金」と否認されないためには、「功績倍率法」に基づく計算が一般的です。目安は「最終月額報酬 × 在任年数 × 功績倍率(1.5〜3倍)」です。この計算式を超えた退職金は損金算入が否認されるリスクがあるため、税理士との事前調整が欠かせません(出典:中小企業庁「役員退職慰労金の取扱い」)。

退職金の議事録・規程整備が必須

役員退職金は、株主総会または取締役会の決議(会社の定款による)が必要です。また、「役員退職金規程」を事前に整備しておくことで、税務調査時に根拠を示せます。承継直前に慌てて決議するのではなく、少なくとも数年前から準備を進めることが重要です。

・役員退職金は「1/2課税+退職所得控除」で税制上有利

・勤続30年なら控除額1,500万円、3,000万円の退職金でも課税対象は750万円

・功績倍率法の上限を守り、議事録・規程の整備を事前に済ませておく

個人保証の解除手順

事業承継で経営者が最も頭を悩ませる問題の一つが「個人保証(連帯保証)」の解除です。後継者に個人保証を引き継がせることが困難な場合、承継そのものが頓挫するケースもあります。

経営者保証ガイドラインの活用

2023年4月に改訂された「経営者保証に関するガイドライン」では、事業承継時における個人保証の取り扱いについてより明確な方針が示されました(出典:中小企業庁・金融庁「経営者保証に関するガイドライン(2023年4月改訂)」)。

主なポイントは以下のとおりです。

- 金融機関は、事業承継に際して既存の経営者保証の解除や新たな保証の不要化を最大限検討する義務がある

- 後継者への保証引き継ぎを求める場合、その合理的な理由を書面で説明しなければならない

- 保証不要の融資商品の活用や、経営状況の改善による保証解除の可能性を検討すること

ガイドラインはあくまで努力義務であり、金融機関が必ず解除するとは限りません。保証解除の交渉には「財務諸表の整備」「法人と個人の資産分離」「返済実績の証明」などの準備が必要です。弁護士や認定支援機関と連携して交渉に臨むことをお勧めします。

保証解除が難しい場合の対処法

すべての金融機関との保証解除が難しい場合でも、「一部の借入の保証解除」「後継者への保証引き継ぎなしでの承継(保証人を別途立てる等)」「段階的な解除計画の合意」といった方法が選択肢としてあります。まず全体のバランスを整理してから金融機関との交渉に臨むことが現実的です。

・2023年改訂の経営者保証ガイドラインで、金融機関は解除検討が義務化された

・解除交渉には財務諸表整備・法人個人の資産分離などの準備が必要

・全件解除が難しい場合は段階的解除や一部解除も選択肢

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではなく、自社グループに迎え入れる譲渡先として活動しています。譲渡をご検討中の経営者の方からのご相談をお待ちしています。

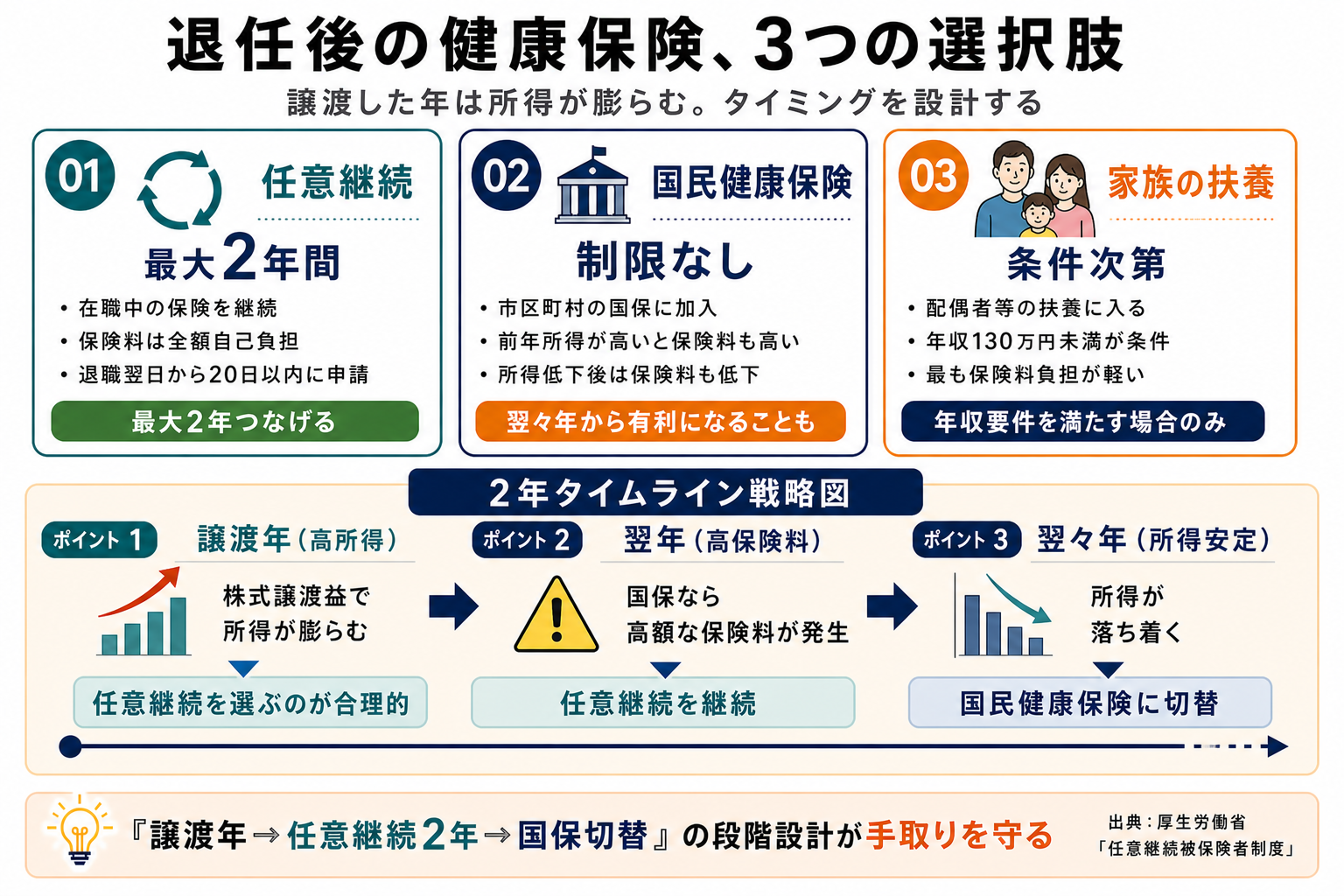

引退後の健康保険選択

「会社を売った後、健康保険はどうなるのか」——実は、この問いに答えられない経営者は少なくありません。在職中は会社の社会保険に加入していますが、代表取締役を退任すると、当然その資格を失います。

3つの選択肢と比較

退任後の健康保険は、以下の3つから選択します。

| 選択肢 | 内容 | 期間・条件 |

|---|---|---|

| 任意継続 | 在職中の保険を継続(保険料は全額自己負担) | 退職後2年間まで |

| 国民健康保険 | 市区町村の国保に加入(前年所得が高いほど保険料が高い) | 加入後は翌年以降に保険料が下がる |

| 家族の扶養 | 配偶者等の扶養に入る(年収130万円未満が条件) | 年収要件を満たす場合のみ |

譲渡した年は株式譲渡益で所得が大きく膨らむため、翌年の国民健康保険料が高額になることがあります。任意継続で2年間をつなぎ、所得が落ち着いた翌々年から国保に切り替えるという選択が合理的な場合もあります(出典:厚生労働省「任意継続被保険者制度」)。

・退任後は「任意継続」「国民健康保険」「家族の扶養」の3択

・株式譲渡で所得が高い年は翌年の国保保険料が高額になりやすい

・任意継続で2年間をつなぐ方が合理的なケースも多い

老後収入の設計全体像

事業承継後の経営者の収入源は、主に①株式譲渡対価の運用益、②役員退職金、③公的年金の3つです。これらを組み合わせて生活設計を立てることが、引退後の安心につながります。

公的年金の受給タイミングを考える

代表取締役を退任すると、厚生年金保険の被保険者資格を失います。65歳から老齢基礎年金・老齢厚生年金の受給が始まりますが、60〜64歳の空白期間をどう乗り越えるかが重要な設計ポイントです。

日本年金機構の公表値によると、2024年度の老齢基礎年金の満額受給額は年間816,000円(月額68,000円)です(出典:日本年金機構「老齢基礎年金の受給要件・年金額」)。厚生年金は加入期間・報酬によって変わりますが、長期在職の経営者であれば合計で月額20万〜25万円程度を見込めるケースもあります。

小規模企業共済は引退の備えになるか

小規模企業共済(独立行政法人中小企業基盤整備機構が運営)は、個人事業主や中小企業の経営者が加入できる退職金準備制度です。掛け金は全額所得控除の対象で、解約時に受け取る共済金は退職所得として優遇課税されます(出典:中小企業基盤整備機構「小規模企業共済制度ガイド」)。

ただし、事業承継時に会社を継続する形で「法人の代表者を退任する」場合に共済金が受け取れるかは要件を確認する必要があります。事前に中小企業基盤整備機構に確認することをお勧めします。

・引退後の収入は株式譲渡対価の運用・退職金・公的年金の3本柱で設計

・60〜64歳の年金空白期間を退職金・運用益でつなぐ計画が必要

・小規模企業共済は所得控除+退職所得優遇の二重の節税効果がある

会長就任の税務注意点

「承継後も会長や顧問として関わりたい」という経営者は多くいます。それ自体は自然な選択ですが、税務上の落とし穴を知らないまま進めると、退職金が否認されるリスクがあります。

実はここが、競合記事があまり触れない重要なポイントです。

「名目だけ退任」は退職金否認のリスク

代表取締役を退任して役員退職金を受け取った後、「会長」「顧問」として実質的な経営に関与し続ける場合、税務署はこれを「退職の実態がない」と判断して退職金を否認することがあります(出典:国税庁「役員退職金が否認されるケース」)。

否認されると、退職金全額が給与所得として課税され直し、大幅な追徴課税を受けることになります。

「実質退任」の要件を満たすために

税務上の退職を認めてもらうための一般的な基準は以下です。

- 代表権・業務執行権を持たない地位に就く(会長は「代表取締役会長」ではなく「取締役会長」以外の役職が望ましい)

- 役員報酬が退任前の50%以下になっている

- 実態として後継者が経営決定権を持つ体制ができている

「顧問」として月額顧問料を受け取る場合、その金額が高額すぎると役員報酬とみなされる可能性があります。一般的には月10万円程度以内で、業務内容・時間が明確に定義された契約書を締結することが安全策です。

・承継後に「実質的な経営関与」を続けると退職金が否認されるリスクがある

・役員報酬が退任前の50%以下であることなどが「実質退任」の目安

・顧問契約は業務内容・報酬を明確にした書面で管理する

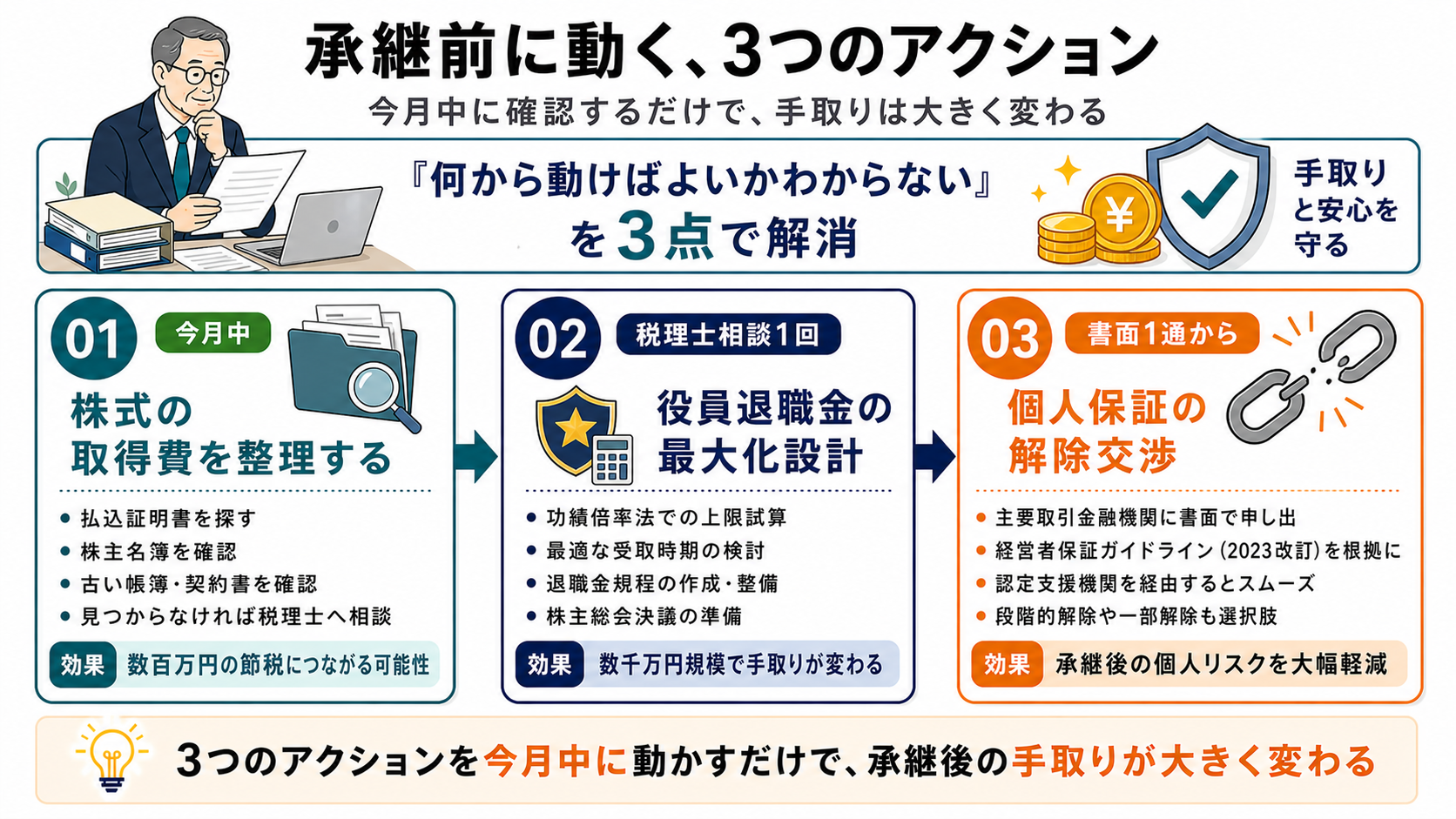

承継前に動くべきこと

「個人の話」として事業承継を整理してきました。最後に、「今すぐ動くべき3点」をまとめます。承継を決断する前に、まずここから始めてください。

手取り最大化のための3点確認

①株式の取得費を確認・整理する

払込証明書・株主名簿など、株式取得時の書類を探し出す。見つからない場合は税理士に「概算取得費(5%)以外の方法がないか」を相談する。②役員退職金の最大化設計を依頼する

税理士に「功績倍率法での上限試算」と「最適な受け取り時期」を依頼する。退職金規程がない場合は今すぐ作成を始める。

③個人保証の解除交渉を始める

主要取引金融機関に「事業承継における経営者保証解除の検討依頼」を書面で申し出る。認定支援機関(税理士・中小企業診断士等)を通じると交渉がスムーズになる。

「何から動けばよいかわからない」という方も、この3点を今月中に確認するだけで、承継後の手取り額が大きく変わる可能性があります。事業承継の実例についてはSDアドバイザーズの実績・事例紹介もご参照ください。また、承継の全体的な流れは事業承継の流れ(SDアドバイザーズ)でも確認いただけます。

私たちは仲介者ではなく、お迎えする側です。経営者様のお考えと、私たちのグループとの相性を、一緒にじっくり見極める時間を大切にしています。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではありません。事業を譲り受ける側として、ともにグループの未来を築く経営者の方をお迎えしています。

「どのような会社にバトンを渡すべきか」を検討されている段階でも、一度お話を聞かせてください。譲渡を急かすことはいたしません。

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています。「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、個別の状況によって異なる場合があります。