事業承継での退職金活用と節税の全知識

会社のバトンを渡す決断をした経営者が、次に向き合うのが「退職金」の問題です。役員退職金は、長年の経営に対する報酬であると同時に、事業承継を税務的に最適化するための重要な手段でもあります。

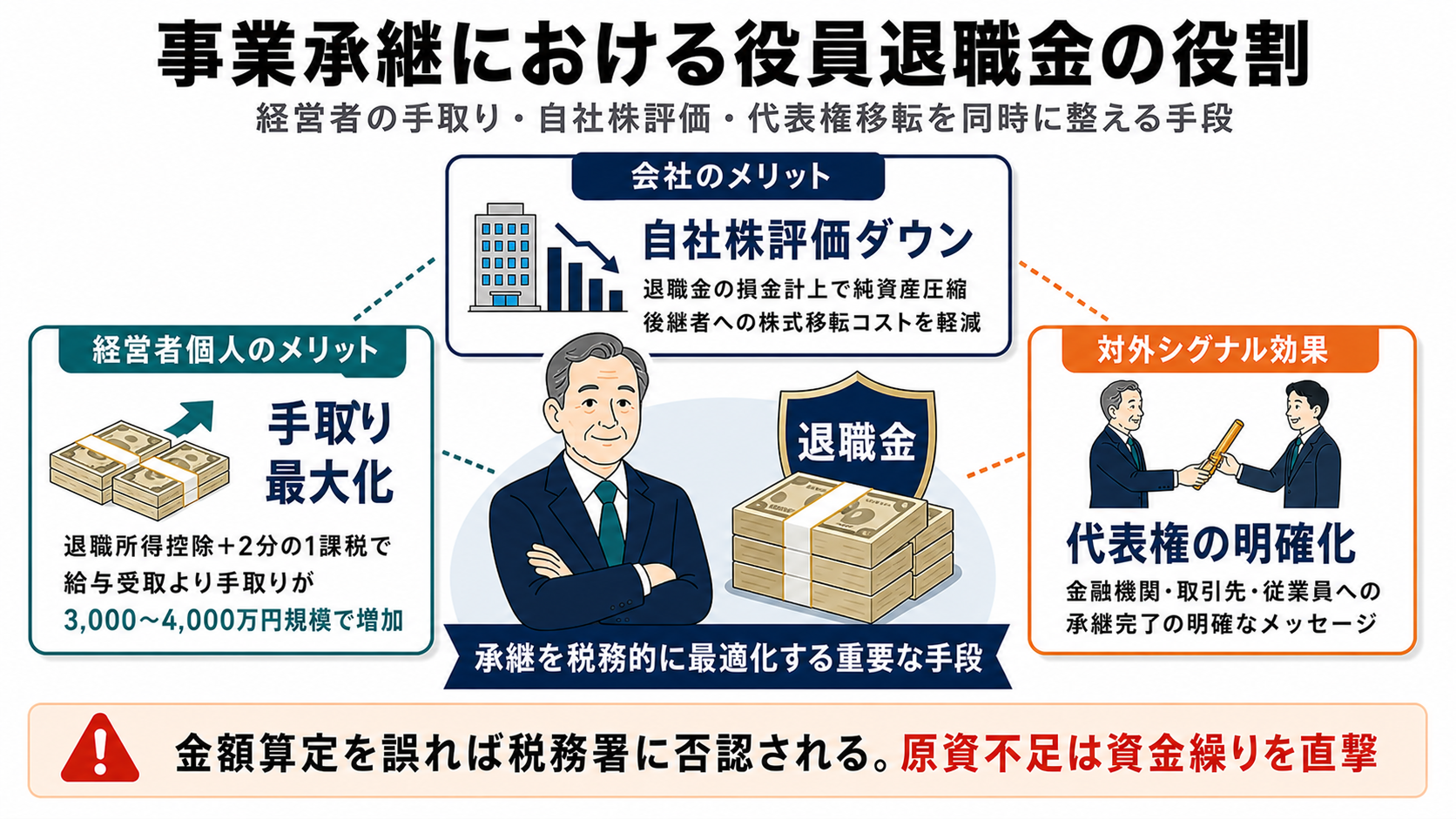

しかし、金額の計算方法を誤れば税務署に否認されるリスクがあり、原資の準備不足は会社の資金繰りを直撃します。「適正額とはいくらか」「税金はどのくらいかかるか」「どのタイミングで支払うべきか」という疑問に、順を追って答えていきます。

本記事では、事業承継における役員退職金の仕組み・相場・節税効果・リスクと対策を体系的に解説します。承継前に押さえておきたい確認事項も含め、判断の材料を整理します。

目次

事業承継と退職金の基本

事業承継における役員退職金とは、会社を引き渡す旧経営者(代表取締役など)が、代表権を返上するタイミングで受け取る退職金です。通常の従業員退職金と異なり、会社の意思決定(株主総会決議)によって支給額が決まる点が特徴です。

事業承継で退職金が重視される理由は主に2つあります。経営者個人にとっては引退後の生活資金となり、会社にとっては損金(経費)として計上でき、利益・純資産を圧縮することで自社株評価額を引き下げる効果があります。特に後者は、自社株を後継者に移転する際の贈与税・相続税の節税対策として広く活用されています。

「役員退職金」として認められるには、代表権を実質的に返上していることが条件です。名目上退職しても、実態として経営権を握り続ける場合は退職金として否認されるリスクがあります。

支給に必要な手続き

役員退職金を正式に支給するには、以下の手続きが必要です。

-

1

退職金規程の整備:支給基準(計算式・支給対象・支給時期)を規程として文書化します。規程なしの支給は税務調査で否認されるリスクが高まります。

-

2

株主総会での支給決議:役員退職金の支給額は株主総会の決議が必要です。取締役会への一任決議でも可能ですが、最終的な金額を議事録に明記することを推奨します。

-

3

議事録の作成・保存:決議内容(退職者氏名・退職理由・支給額)を記載した議事録を作成し、法定期間(原則10年)保管します。

-

4

支給と源泉徴収:退職金支給時に退職所得の源泉徴収を行い、「退職所得の受給に関する申告書」を役員から提出させます。この申告書がないと源泉税の過大徴収につながります。

役員退職金の適正相場

役員退職金に法律上の上限額はありませんが、税法上は「不相当に高額な部分は損金不算入」と定められています(出典:国税庁 No.5211 役員に対する給与 国税庁 No.5211 役員に対する給与)。支給額が大きすぎると超過部分は会社の経費として認められず、法人税の追徴課税が発生します。

実務では「功績倍率法」が適正額の算定基準として広く使われています。計算式は「最終報酬月額 × 在任年数 × 功績倍率」です。

功績倍率の目安は、判例をもとに以下が実務上の基準として使われています。

| 役職 | 功績倍率の目安 | 備考 |

|---|---|---|

| 代表取締役(社長) | 3.0倍 | 判例上の上限目安 |

| 専務取締役 | 2.4倍 | |

| 常務取締役 | 2.2倍 | |

| 取締役 | 1.8倍 | |

| 監査役 | 1.6倍 |

計算例:最終報酬月額100万円・在任30年・社長の場合

→ 100万円 × 30年 × 3.0 = 9,000万円

功績倍率3.0を超える金額を設定した場合、税務調査での否認リスクが高まります。同業種・同規模の他社の支給水準と大きく乖離しないことが重要です。支給前に必ず顧問税理士へ相談してください。

功績倍率方式の限界と補完手段

功績倍率方式はあくまで目安であり、業績・会社規模・地域性なども考慮されます。補完的に「1年当たり平均額法」(在任中の平均年収 ÷ 在任年数 × 功績倍率)を使って交差検証することも有効です。また、同業者の退職金支給実態データを把握するため、業界団体の調査資料や公開判例を参考にすることを推奨します。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではなく、自社グループに迎え入れる譲渡先として活動しています。譲渡をご検討中の経営者の方からのご相談をお待ちしています。

退職所得の節税計算式

役員退職金が経営者個人にとって有利なのは、課税方法が通常の給与所得と大きく異なるためです。退職所得には2つの優遇措置があります。

優遇①:退職所得控除(勤続年数に応じた控除)

・勤続20年以下:40万円 × 年数(最低80万円)

・勤続20年超:800万円 + 70万円 ×(年数 − 20年)(出典:国税庁 No.1420 退職金を受け取ったとき 国税庁 No.1420 退職金を受け取ったとき)優遇②:2分の1課税:控除後の残額を半分にしてから税率を適用

計算式:課税退職所得 =(退職金 − 退職所得控除)÷ 2(出典:国税庁 No.1420 退職金を受け取ったとき 国税庁 No.1420 退職金を受け取ったとき)

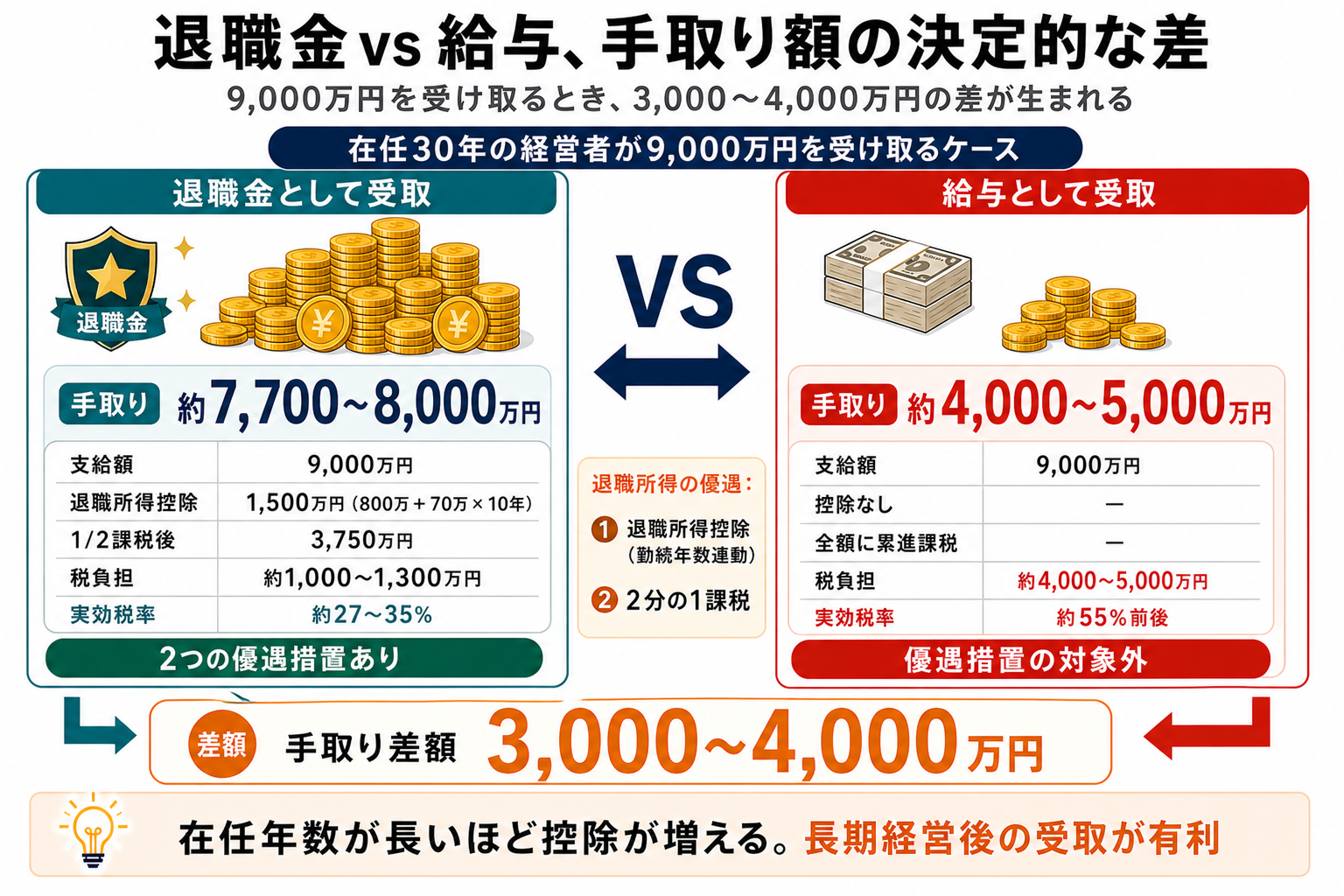

在任30年の経営者が退職金9,000万円を受け取る場合の計算例を示します。

| 計算ステップ | 金額・内容 |

|---|---|

| 退職金支給額 | 9,000万円 |

| 退職所得控除(在任30年) | 800万円 + 70万円 × 10年 = 1,500万円 |

| 2分の1後の課税対象 | (9,000 − 1,500)÷ 2 = 3,750万円 |

| 所得税・住民税の目安 | 約1,000〜1,300万円(実効税率約27〜35%) |

| 手取り概算 | 約7,700〜8,000万円 |

同じ9,000万円を給与として受け取った場合、実効税率は55%前後となり手取りは4,000〜5,000万円程度まで減少します。退職金として受け取ることで、手取り額に3,000〜4,000万円規模の差が生まれます。在任年数が長い経営者ほど退職所得控除が大きくなるため、早期退職よりも長期経営の後に受け取るほうが有利です。

退職金活用の主なメリット

事業承継における役員退職金の活用は、経営者個人・会社の双方にメリットをもたらします。3つの主要なメリットを整理します。

メリット①:経営者個人の手取り最大化

退職所得控除と2分の1課税により、同額を給与で受け取る場合と比べ税負担が大幅に軽減されます。引退後の生活資金や次の投資資金として活用できる手取り額が大きくなる点が、経営者にとって最も直接的なメリットです。

メリット②:自社株評価額の引き下げ

役員退職金を支給した事業年度の利益が減少し、純資産が圧縮されます。相続税法上の自社株評価(純資産価額方式)に基づく株価が下がるため、後継者への株式移転コストが低減します。特に承継直前の事業年度に退職金を支給する方針は、贈与税・相続税の節税対策として広く採用されています。

メリット③:代表権移転の明確化

適正な退職金を受け取ったうえで代表取締役を退任することで、後継者への経営権委譲が法的・手続き的に明確になります。金融機関・取引先・従業員への対外的なシグナル効果があり、承継後の信用維持にも寄与します。実際の事業承継事例でも、代表退任と退職金支給を同時に進めたケースが多数見られます。

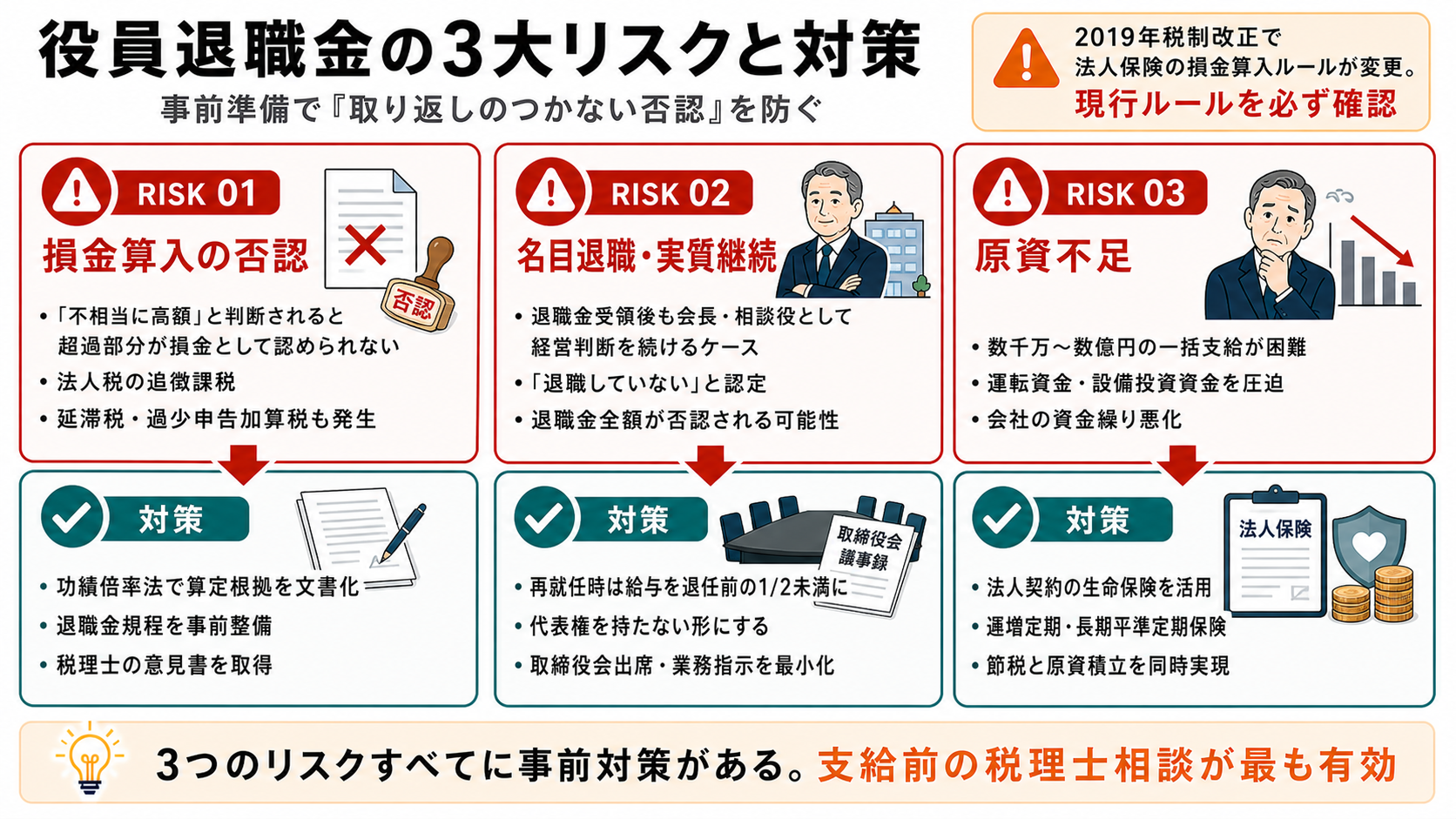

退職金支給のリスクと対策

役員退職金には注意すべきリスクが3つあります。それぞれに対する対策とあわせて整理します。

リスク①:損金算入の否認

税務署が「不相当に高額」と判断した場合、超過部分は損金として認められません。法人税の追徴課税が発生し、場合によっては延滞税・過少申告加算税も課されます。

功績倍率法に基づく算定根拠を文書化し、退職金規程を事前整備する。顧問税理士による事前確認・意見書の取得が最も有効な対策です。支給前に税理士へ相談することは必須と考えてください。

リスク②:名目退職・実質継続の問題

退職金を受け取りながら、会長・相談役として実際の経営判断を行い続けるケースは「退職していない」と認定されることがあります。この場合、退職金の全額が否認される可能性があります。

対策として、退職後に役員に再就任する場合は給与を退任前の1/2未満に抑え、代表権を持たない形にすることが必要です。また、実際の経営への関与(取締役会出席・業務指示など)を最小化します。

リスク③:原資不足による資金繰り悪化

退職金は原則として手元資金から支払います。数千万〜数億円を一括で準備できない場合、会社の運転資金や設備投資資金が圧迫されます。

対策として、法人契約の生命保険(逓増定期保険・長期平準定期保険など)を活用した計画的な原資積み立てが有効です。保険料が損金算入できる商品もあり、節税と退職金準備を同時に実現できます。

法人保険による退職金原資積み立ては、2019年の税制改正で損金算入ルールが変更されました。損金算入可能な割合が商品・保険期間によって異なります。現行ルールに基づく試算を保険会社・税理士と必ず確認してください。

退職金の支払いと会計処理

役員退職金の会計・税務処理では以下のポイントを押さえます。

損金算入のタイミング

退職金の損金算入は「株主総会決議の日(支給確定日)」が属する事業年度です。実際の支払いが翌期になっても、決議日が当期中であれば当期の損金として計上できます。この点を活用し、事業年度末直前の株主総会決議を行うことで、税務上有利な処理が可能になります。

源泉徴収と申告手続き

退職金支給時には退職所得の源泉徴収が必要です。役員から「退職所得の受給に関する申告書」を事前に受領することで、適正な税額での源泉徴収が可能になります。この申告書がない場合は一律20.42%の源泉徴収となり、実際の税額と乖離が生じます(出典:国税庁 No.2732 退職手当等に対する源泉徴収 国税庁 No.2732 退職手当等に対する源泉徴収)。

帳簿上の処理と税務申告に必要な書類は以下の通りです。

| 項目 | 内容 |

|---|---|

| 帳簿上の処理 | 借方:役員退職慰労金 / 貸方:現金(または未払金) |

| 税務申告書 | 法人税申告書 別表四(退職給与の損金算入額)・別表十五 |

| 保管書類 | 株主総会議事録、退職金規程、功績倍率の算定根拠資料 |

| 個人側の申告 | 退職所得は原則分離課税で確定申告不要(源泉徴収で完結) |

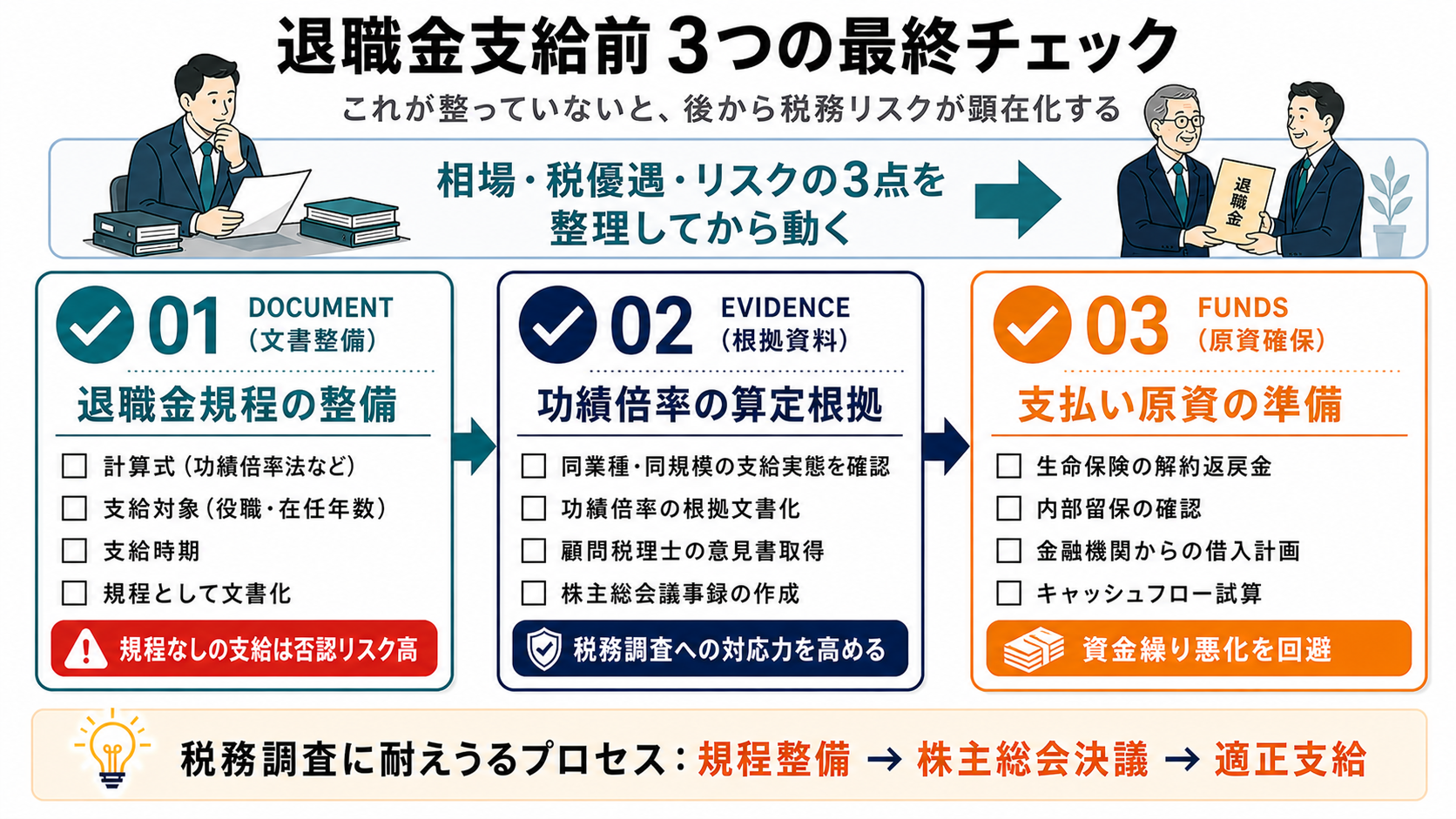

退職金支給前の確認事項

事業承継の場面で役員退職金を支給する前に、必ず以下の3点を確認してください。これらが整っていないと、後から取り返しのつかない税務リスクが顕在化することがあります。

-

1

退職金規程は整備されているか:規程がない場合は支給前に必ず整備します。計算式(功績倍率法や定額方式)、支給対象、支給時期を明文化します。規程のない退職金支給は税務調査で恣意的な利益調整と見なされるリスクがあります。

-

2

功績倍率の算定根拠はあるか:同業種・同規模の会社の支給実態と照らし合わせ、算定根拠を文書化します。顧問税理士に「意見書」を発行してもらうと、税務調査への対応力が高まります。

-

3

原資は確保されているか:生命保険の解約返戻金・内部留保・金融機関からの借入など、支払い原資の目途を立てます。支払い後に会社の資金繰りが悪化しないか、キャッシュフロー計画を確認してください。

事業承継時の役員退職金は「相場・税優遇・リスク」の3点を整理してから動くことが大切です。功績倍率法で適正額を算定し、退職金規程を整備したうえで株主総会決議を経て支給する——これが税務調査に耐えうる正しいプロセスです。事業承継全体の手続きの流れと合わせて検討することで、承継全体の費用・スケジュールが把握できます。

私たちは仲介者ではなく、お迎えする側です。経営者様のお考えと、私たちのグループとの相性を、一緒にじっくり見極める時間を大切にしています。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではありません。事業を譲り受ける側として、ともにグループの未来を築く経営者の方をお迎えしています。

「どのような会社にバトンを渡すべきか」を検討されている段階でも、一度お話を聞かせてください。譲渡を急かすことはいたしません。

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています。「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、個別の状況によって異なる場合があります。