個人事業主の事業承継5つの方法と判断基準

「個人事業主の事業承継は、法人のM&Aと何が違うのか」——そう疑問に思う経営者の方は多いのではないでしょうか。個人事業主の場合、会社の株式をまとめて渡すという法人の方式が使えません。廃業届を出して後継者が新たに開業届を出す、という「リセット型」の引き継ぎが基本になります。

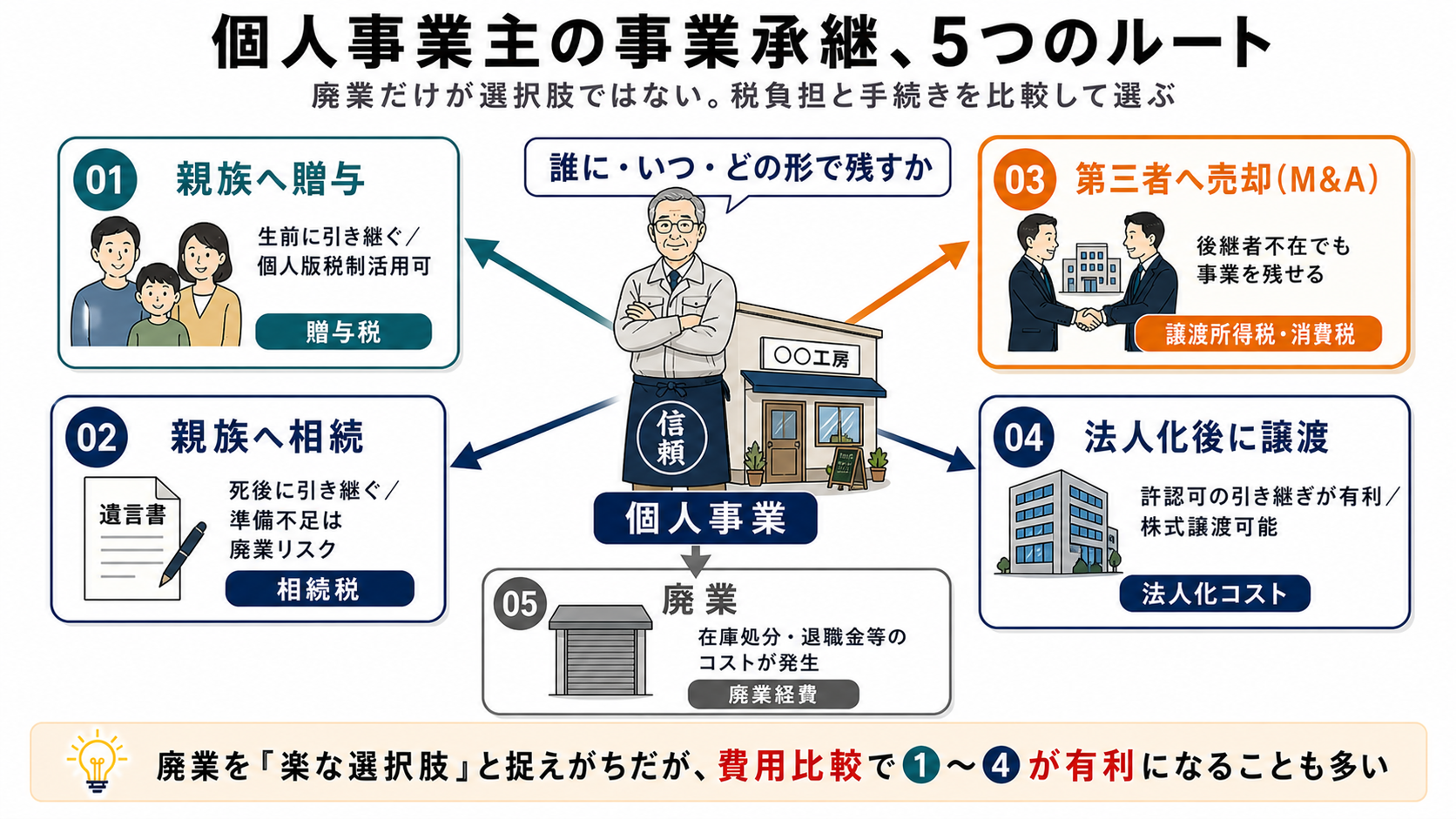

しかし、廃業だけが選択肢ではありません。個人事業主が事業承継するルートは5つあります。①親族への贈与、②親族への相続、③第三者への売却(M&A)、④法人化後に株式譲渡、⑤廃業です。どれを選ぶかで、税負担・手続きの複雑さ・後継者の負担が大きく変わります。

本記事では、50〜80代の個人事業主・経営者の方に向けて、5つの方法の選び方から廃業届・開業届の手続きフロー、個人版事業承継税制の活用条件まで、具体的に解説します。

目次

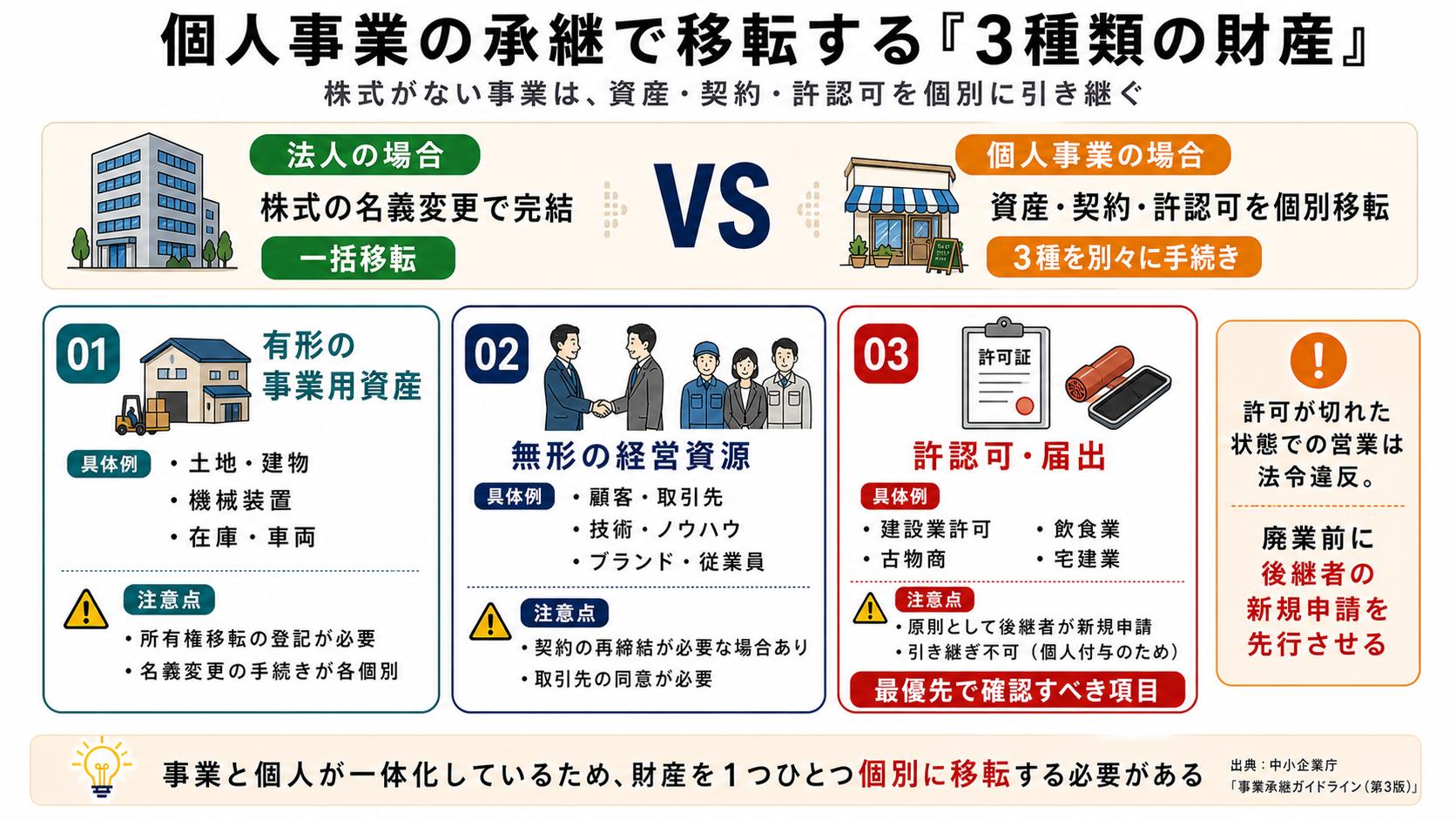

法人との根本的な違い

個人事業主の事業承継が「法人のM&Aより難しい」と言われる根本的な理由は、「事業と個人が一体化している」点にあります。法人なら株式を渡すだけで会社の資産・負債・契約関係が一括で移転しますが、個人事業主にはその仕組みがありません。

個人事業主の事業承継の基本構造

個人事業主が事業を引き継ぐ際に移転が必要な主な財産・権利は次の3種類です(出典:中小企業庁「事業承継ガイドライン(第3版)」)。

| 引き継ぐもの | 具体例 | 注意点 |

|---|---|---|

| 有形の事業用資産 | 土地・建物・機械装置・在庫・車両など | 所有権移転の登記・名義変更が必要 |

| 無形の経営資源 | 顧客・取引先・技術・ノウハウ・ブランド・従業員 | 契約の再締結が必要な場合がある |

| 許認可・届出 | 建設業許可・古物商・飲食業・宅建業など | 原則として後継者が新規申請・引き継ぎ不可 |

特に許認可の問題は重大です。建設業許可や飲食店営業許可は個人に付与されるため、後継者は原則として新規申請が必要です。許可が切れた状態で営業すると法令違反になります。承継前に許認可の引き継ぎ可否を確認することが先決です。

・個人事業主は株式がないため、資産・契約・許認可を個別に移転する必要がある

・法人のM&Aより手間が多い半面、小規模でも実行しやすい選択肢がある

・許認可の引き継ぎ可否は最優先で確認すべき

5つの承継方法を整理

個人事業主が事業を引き継ぐ方法は、大きく5つに分類できます。誰に渡すのか、税負担をどう抑えるか、事業をどの形で続けるかによって最適な方法が変わります。

方法①〜⑤を一覧比較

| 方法 | 相手 | 特徴 | 主な税金 |

|---|---|---|---|

| ①親族へ贈与 | 子・孫など | 生前に引き継げる。個人版事業承継税制が使える | 贈与税(猶予制度あり) |

| ②親族へ相続 | 相続人 | 死後に引き継ぐ。準備不足だと廃業リスク高い | 相続税(猶予制度あり) |

| ③第三者へ売却 | M&A・事業譲渡 | 後継者不在でも事業を存続できる | 譲渡所得税・消費税 |

| ④法人化後に譲渡 | 後継者・第三者 | 株式ごと承継できる。許認可の引き継ぎが有利 | 法人化時の資産移転コスト |

| ⑤廃業 | — | 事業は終了。個人保証や在庫処分コストが発生する | 廃業経費・在庫評価損等 |

廃業を「楽な選択肢」と捉える経営者の方は多いのですが、廃業にも費用がかかります。在庫や設備の処分費・退職金・借入返済などを合算すると、M&Aで売却して得られる金額と比べて経済的に損になるケースも少なくありません。まず①〜④の可能性を検討することをお勧めします。

・5つの選択肢は「誰に渡すか」「生前か死後か」「事業を残すか」で分岐する

・廃業は費用も発生するため、M&Aや贈与と比較してから判断する

・後継者がいない場合でも、第三者への売却(M&A)で事業存続が可能

廃業・開業の手続きフロー

個人事業主の承継では、現経営者の廃業手続きと後継者の開業手続きをセットで進めます。どちらかが漏れると税務や許認可上の問題が生じます。手続きの流れを整理します(出典:国税庁「事業廃止の場合の手続き」)。

現経営者(先代)の廃業手続き

-

1

廃業届出書(個人事業の開廃業等届出書)を税務署に提出——廃業日から1か月以内

-

2

所得税の青色申告の取りやめ届出書を税務署に提出——廃業年の翌年3月15日まで

-

3

消費税課税事業者の廃止届(課税事業者だった場合)を税務署に提出

-

4

従業員の雇用保険・社会保険の手続き——後継者側が改めて加入手続きを行う

後継者の開業手続き

-

1

開業届(個人事業の開廃業等届出書)を税務署に提出——開業日から1か月以内

-

2

所得税の青色申告承認申請書——開業日から2か月以内(節税に重要)

-

3

許認可の新規申請——業種によって都道府県・市区町村への申請(建設業・飲食業・古物商等)

-

4

取引先への通知——屋号・振込口座・インボイス登録番号の変更を関係先に連絡

「廃業日」と「開業日」の間に空白期間を作らないことが重要です。先代が廃業した翌日に後継者が開業するのが基本です。許認可の空白が生じると、その間の営業が法令違反になる業種があります。特に建設業・飲食業では廃業前に後継者の許可申請を先行させることを検討してください。

・廃業届・開業届は税務署への提出が必須。提出期限を守ること

・青色申告承認申請書は開業から2か月以内——これを忘れると節税機会を失う

・許認可の空白を防ぐため、先代の廃業前に後継者側の手続きを先行させる

承継に関わる3つの税金

個人事業主の事業承継では、承継の方法によって発生する税金が異なります。事前に把握しておかないと、想定外の税負担が発生します。

贈与税・相続税・譲渡所得税の概要

主に関わる3種類の税金を整理します(出典:国税庁「個人版事業承継税制の概要」「贈与税の概要」)。

| 税金の種類 | 発生するケース | 税率・概算 |

|---|---|---|

| 贈与税 | 生前に事業用資産を無償で渡す場合 | 10〜55%(特例税率。基礎控除110万円) |

| 相続税 | 死亡後に事業用資産を相続する場合 | 10〜55%(基礎控除あり) |

| 譲渡所得税 | 第三者や親族に有償で売却する場合 | 所得税・住民税合計約20〜39%(資産の種類による) |

さらに、事業用資産の売却は消費税の課税対象になる場合があります(土地は非課税、建物・機械は課税)。M&Aで事業を売る場合は、売却後の確定申告で消費税の納付が発生するケースもあります。売却価格が大きければ翌年の資金計画に消費税分を組み込んでおく必要があります(出典:国税庁「事業の廃止と消費税」)。

「タダで子供に渡したのに税金がかかるの?」という反応が多い贈与税ですが、無償の贈与でも受け取った側(後継者)に贈与税が課税されます。渡す側に譲渡所得税は原則かかりませんが、時価より低額での売却(負担付贈与)には注意が必要です。

・承継の方法(贈与・相続・売却)によって課税される税金が異なる

・M&Aで売却した場合は消費税が発生する可能性があるため、翌年の資金計画に織り込む

・いずれも税理士との事前試算が重要

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではなく、自社グループに迎え入れる譲渡先として活動しています。「廃業以外の選択肢がないか」とお考えの個人事業主の方からのご相談もお待ちしています。

個人版事業承継税制とは

個人事業主向けの特別な節税制度があることを、ご存知でしょうか。2019年(平成31年)1月1日に創設された「個人版事業承継税制(こじんばんじぎょうしょうけいぜいせい)」は、一定の要件を満たした後継者が先代から事業用資産を贈与または相続で取得した場合に、贈与税・相続税の100%を猶予し、将来的な免除が認められる制度です(出典:国税庁「個人版事業承継税制の概要」)。

対象となる事業用資産

個人版事業承継税制の対象は「特定事業用資産」に限られます。主な対象資産は以下の通りです(出典:国税庁「個人版事業承継税制の対象資産」)。

- 宅地等(400㎡以下の事業用の土地)

- 建物(800㎡以下の事業用の建物)

- 機械装置・器具備品・車両運搬具・船舶・航空機

- 生物(牛・馬・綿羊・果樹など)

- 無形固定資産(漁業権・特許権・商標権等)

注意すべき点があります。「売掛金」「現預金」「在庫」は対象外です。また、法人版事業承継税制が株式を渡すだけで一括対応できるのに対し、個人版では資産ごとに要件を確認する必要があります。制度の複雑さが影響してか、法人版と比較して利用件数は極めて少ないのが現状です。

2028年12月末までが申請期限

個人版事業承継税制の認定申請期限は2028年(令和10年)12月31日です(出典:国税庁「個人版事業承継税制の申請期限」)。この期限内に都道府県に「個人事業承継計画」を提出し認定を受ける必要があります。法人版の特例措置(すでに提出期限が経過)と混同しないよう注意してください。

個人版事業承継税制の活用を検討する際の確認事項:

①事業用資産が「特定事業用資産」の要件を満たすか税理士に確認する

②後継者が「3年以上の事業従事」の要件を満たしているか確認する

③都道府県への「個人事業承継計画」提出期限(2028年12月31日)を確認する

④制度適用後の継続要件(5年間の報告義務)を税理士と確認する

・個人版事業承継税制(2019年創設)で事業用資産の贈与税・相続税を100%猶予できる

・対象は「特定事業用資産」のみ。売掛金・現預金・在庫は含まれない

・申請期限は2028年12月31日。法人版の期限と混同しないこと

法人化が有利なケース

「法人化してから承継する」方が得策なのは、どんな場合でしょうか。個人事業主のままでは承継が難しい状況が積み重なると、法人化を先に検討する価値が出てきます。

法人化を優先すべき4つの場面

| 場面 | 個人のまま承継の問題点 | 法人化で解決できること |

|---|---|---|

| 許認可の引き継ぎが必要 | 後継者が新規申請、空白期間のリスク | 法人の許認可はそのまま引き継ぎ可能 |

| 取引先・従業員との契約継続 | 廃業→開業で契約の再締結が必要 | 法人の契約はそのまま存続 |

| 第三者M&Aを検討している | 個人事業は買い手が買いにくい(株式がない) | 株式譲渡で買い手が付きやすい |

| 経営者死亡時の口座凍結 | 個人の口座が凍結され事業が止まる | 法人口座は凍結されない |

ただし法人化にもコストがかかります。設立登記費用・事業用資産の移転コスト・毎年の法人税申告費用などが発生します。売上規模・業種・後継者候補の有無によって、個人のまま承継した方が合理的な場合もあります。事業承継の全体フローについてはSDアドバイザーズの事業承継フローページもご参考ください。

・許認可の引き継ぎ・第三者M&A・契約継続を重視するなら法人化が有利

・法人化には設立費用と維持コストが発生するため、規模・業種との費用対効果を検討する

・「まず法人化、それから承継」は2〜3年の準備期間を確保したい

M&Aという第三者承継

「後継者候補がいない」個人事業主にとって、意外なほど現実的な選択肢がM&Aによる第三者承継です。個人事業の譲渡件数は公的な統計が少なく見えにくいのですが、事業承継・引継ぎ支援センターの相談件数は年々増加しており、2023年度は全国で3万件を超えました(出典:中小企業庁「事業承継・引継ぎ支援センターの実績」)。そのうち個人事業主からの相談が増加傾向にあることが中小企業庁の発表からうかがえます。

個人事業主のM&Aの実態

個人事業主がM&Aで事業を売却する場合、「事業譲渡」という形式が一般的です。買い手が欲しい資産(顧客リスト・設備・屋号など)を選んで取得し、対価を支払います。株式がないため株式譲渡は使えませんが、事業用資産を「事業として」まとめて売ることで、廃業よりも高い対価を得られるケースがあります。

買い手にとっても、ゼロから開業するより顧客基盤や設備が整った個人事業を取得する方が合理的な場面があります。特に飲食業・美容業・整備業・小売業などの地域密着型業種では、顧客や立地の価値が承継の対象になります。実際の事例についてはSDアドバイザーズの実績・事例紹介ページもご覧ください。

・事業承継・引継ぎ支援センターへの相談は年3万件超(2023年度)。個人事業主の相談も増加中

・個人事業のM&Aは「事業譲渡」形式で、買い手が必要な資産を選んで取得

・後継者不在でも、顧客・設備・ノウハウに価値があれば売却できる可能性がある

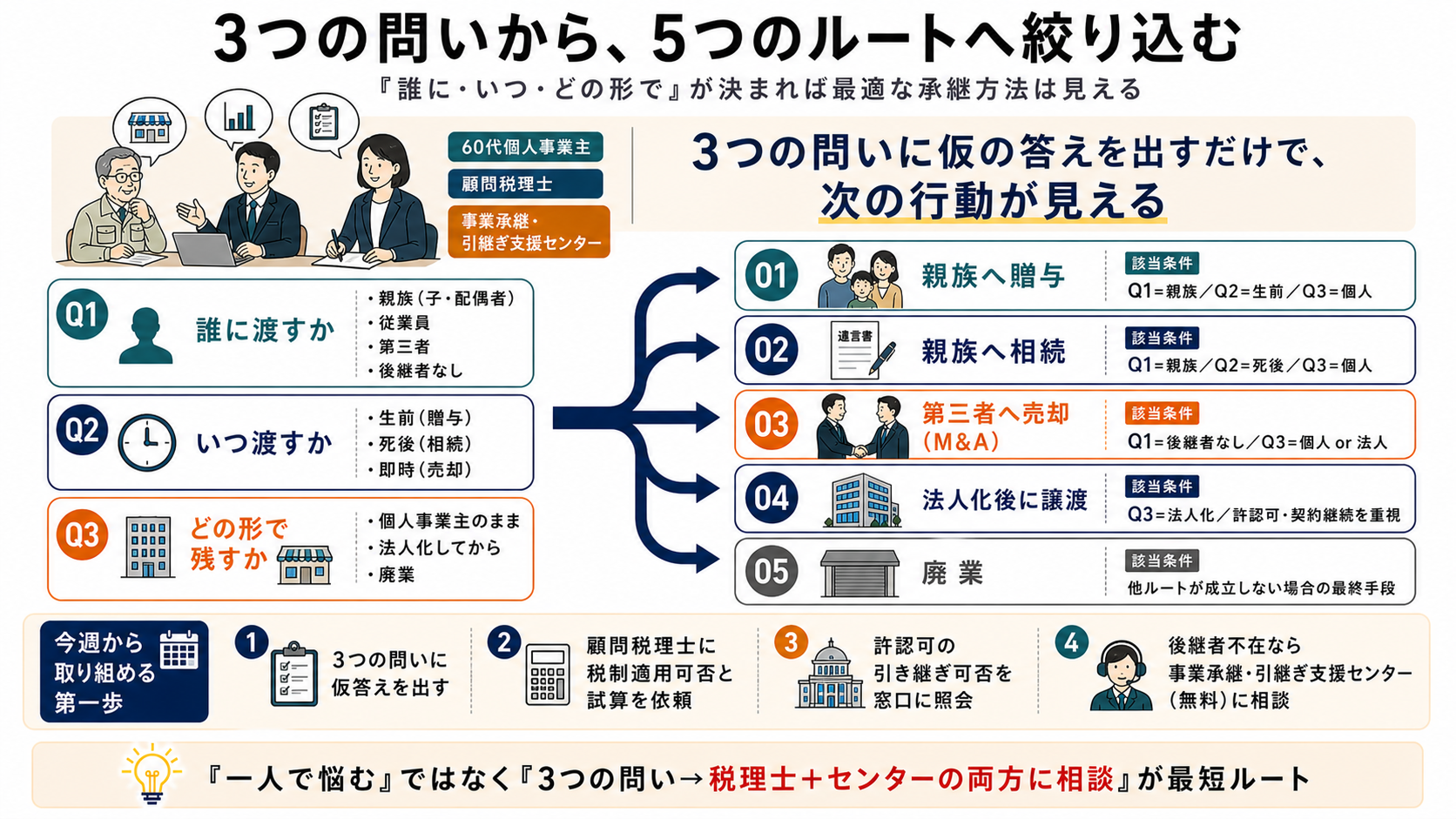

先に決めるべき3つのこと

承継を前に進めるには、まず3つの問いに答えることが出発点です。この3つが定まると、5つの方法のどれを選ぶべきかが自然に絞られます。

問い①:誰に渡すか(対象者)

子・配偶者・従業員などの親族・知人の後継者候補がいるか、いない場合は第三者(M&A)か廃業かという分岐になります。後継者候補がいる場合でも、その人が事業を継ぐ意思と能力を持っているかを確認する段階が必要です。

問い②:いつ渡すか(タイミング)

生前か、死後か。生前に渡すなら贈与、死後なら相続になります。個人版事業承継税制の猶予制度を活用するには生前贈与が前提です。また、許認可の引き継ぎや後継者の修業期間を考えると、元気なうちに少なくとも3〜5年の準備期間を確保するのが理想です。

問い③:どの形で残すか(事業形態)

個人事業主のまま引き継ぐのか、法人化してから承継するのかを決めます。許認可・取引先・従業員の関係を引き継ぐなら法人化が有利です。第三者へのM&Aを検討するなら、法人化した方が買い手が付きやすいというのは先に述べた通りです。一方、シンプルな親族承継なら個人事業主のままの方が手続きが簡便なケースもあります。

今週から取り組める事業承継の第一歩:

①「誰に・いつ・どの形で」の3つの問いに仮の答えを出す

②顧問税理士に「個人版事業承継税制の適用可否」と「事業用資産の試算」を依頼する

③許認可の引き継ぎ可否を管轄の許認可窓口に照会する

④後継者不在なら、事業承継・引継ぎ支援センター(無料)に相談してみる

・「誰に」「いつ」「どの形で」の3つが決まれば、5つの方法から最適なルートが絞れる

・個人版事業承継税制を使うなら、後継者が3年以上の事業従事要件を満たす前から準備を開始する

・一人で悩まず、まず税理士と事業承継・引継ぎ支援センターの両方に相談するのが最短ルート

私たちは仲介者ではなく、お迎えする側です。経営者様のお考えと、私たちのグループとの相性を、一緒にじっくり見極める時間を大切にしています。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではありません。事業を譲り受ける側として、ともにグループの未来を築く経営者の方をお迎えしています。

「どのような会社にバトンを渡すべきか」を検討されている段階でも、一度お話を聞かせてください。譲渡を急かすことはいたしません。

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています。「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、税制改正等により内容が変わる場合があります。個別の状況によって適用要件や手続きは異なります。