事業承継で売掛金を守る事前準備と交渉術

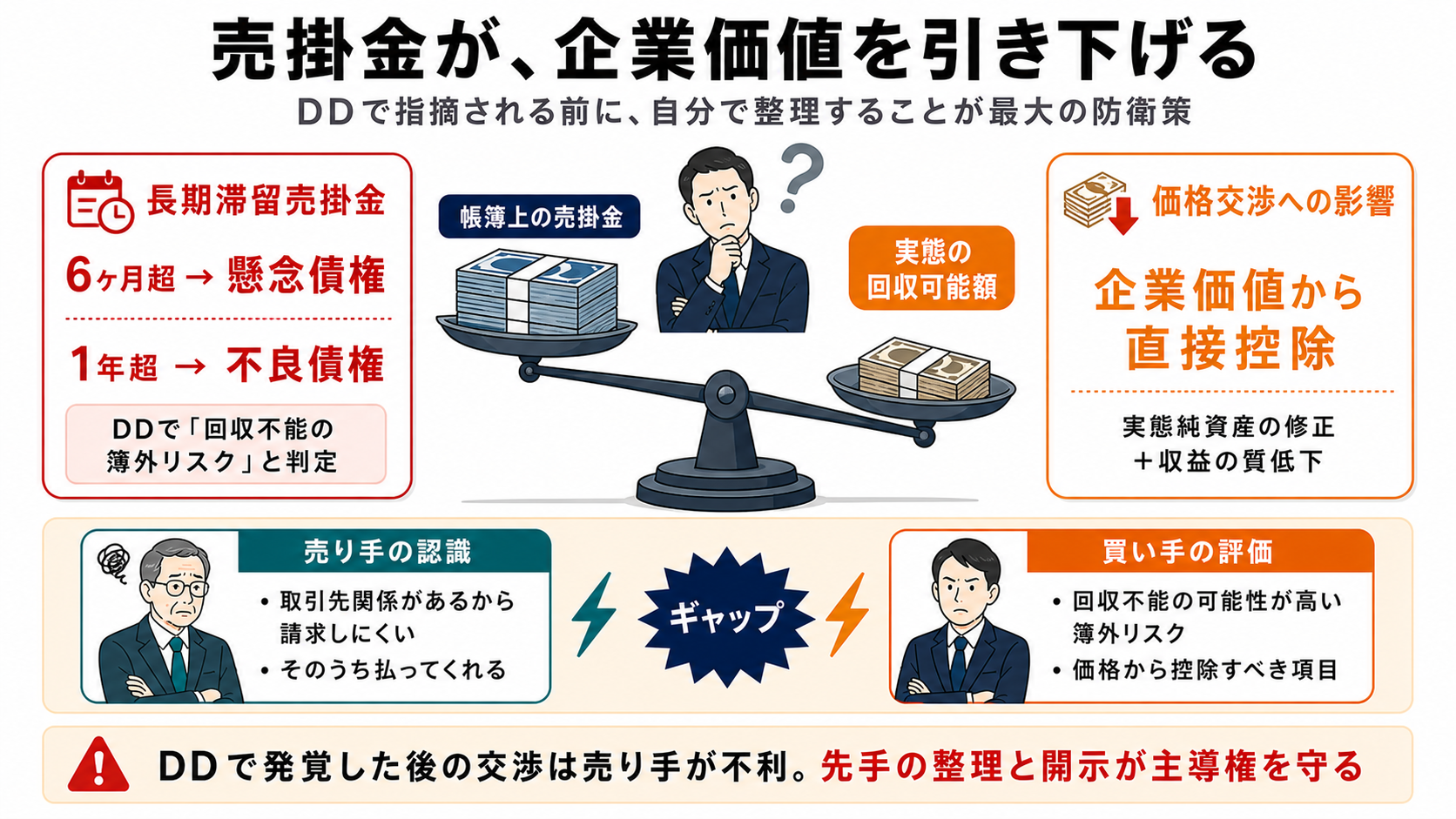

事業承継・M&Aの交渉で「売掛金のせいで価格を下げられた」という経験を持つ経営者は少なくない。買い手は財務デューデリジェンス(DD)の中で売掛金の回収可能性を厳しくチェックし、滞留している債権を「不良資産」と判定すれば、その金額をそのまま企業価値から差し引こうとする。

特に問題になるのが、半年以上入金されていない長期滞留売掛金だ。売り手側では「取引先との関係があるから請求しにくい」「そのうち払ってくれる」と楽観視しがちだが、買い手からは「回収不能の可能性が高い簿外リスク」として評価される。この認識のズレが価格交渉の場での大きな不利につながる。

本記事では、売掛金が事業承継・M&Aの価格にどう影響するかを、株式譲渡と事業譲渡の違いも含めて整理し、DDを有利に乗り切るための事前準備と交渉対策を解説する。

目次

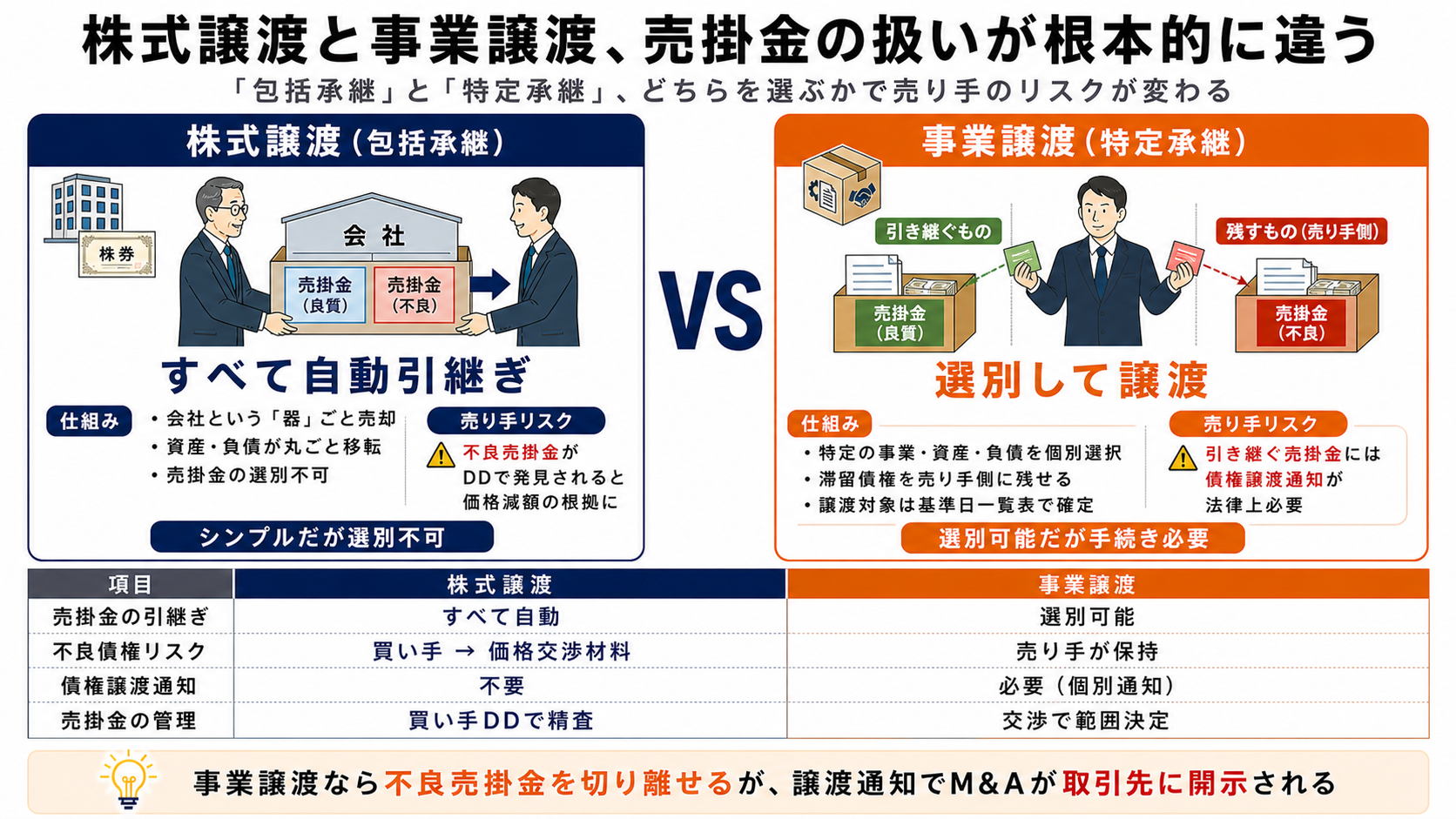

株式譲渡と事業譲渡の違い

事業承継の方法として最も多く使われるのが株式譲渡と事業譲渡の2つだ。売掛金の扱いはこの選択によって根本的に異なる。どちらを選ぶかによって、売り手・買い手それぞれのリスクの性質が変わるため、まずこの違いを把握しておきたい。

株式譲渡:売掛金はそのまま引き継がれる

株式譲渡とは、会社の株式(オーナーの持ち株)を買い手に売却する方式だ。会社という「器」ごと引き渡すため、その中に入っている売掛金・買掛金・借入金・未払い残業代といった資産・負債はすべて自動的に引き継がれる。

株式譲渡では会社の法人格は同一のまま株主(経営権)が交代するだけなので、契約・資産・負債は会社に帰属したまま継続する。そのため売り手が意図的に売掛金を除外することはできず、回収見込みのない売掛金も含めて丸ごと買い手側に引き継がれる。なお、相続・合併・会社分割のような「包括承継(一般承継)」とは法的な仕組みが異なり、株式譲渡はこれには当たらない点に注意したい。買い手にとっては、DDで不良売掛金を発見した際に「その分を価格から下げてほしい」と交渉する根拠が生まれる。

事業譲渡:売掛金を選別して扱える

一方、事業譲渡は会社の特定の事業・資産・負債だけを個別に選んで譲渡する方式だ。「特定承継」とも呼ばれ、何を引き継ぎ、何を残すかを売り手と買い手が交渉で決める。

そのため、回収見込みのない売掛金を譲渡対象から除外することも選択肢の一つになる。売り手が除外した売掛金は引き続き旧会社(売り手側)に残り、売り手が自ら回収する責任を持つ。ただし、売掛金を引き継ぐ場合は取引先への「債権譲渡通知」が法律上必要になる。

以下の表で、両者の主な違いを整理した。

| 項目 | 株式譲渡 | 事業譲渡 |

|---|---|---|

| 売掛金の引継ぎ | すべて自動的に引き継がれる | 選別して引き継ぐ or 除外できる |

| 不良売掛金のリスク | 買い手が引き継ぐ(価格交渉の材料になる) | 売り手が除外して保持できる |

| 債権譲渡通知 | 不要(会社ごと移転するため) | 必要(取引先への個別通知) |

| 売掛金の管理 | 買い手がDDで精査し価格に反映 | 交渉で対象範囲を決める |

株式譲渡では「不良売掛金があっても取引は成立する」が、DDで問題が発覚した後は買い手が有利な立場で価格交渉に臨む。発覚後の交渉は売り手の主導権が弱くなるため、DDが始まる前に自社で整理しておくことが重要だ。

買い手が売掛金を見る理由

なぜ買い手はここまで売掛金にこだわるのか。その理由は、売掛金が「見かけの資産」になりやすいからだ。帳簿上は多額の売掛金が計上されていても、実際に回収できなければ現金化できない。買い手にとって、回収不能売掛金を引き継ぐことは「価値のない資産にお金を払う」ことを意味する。

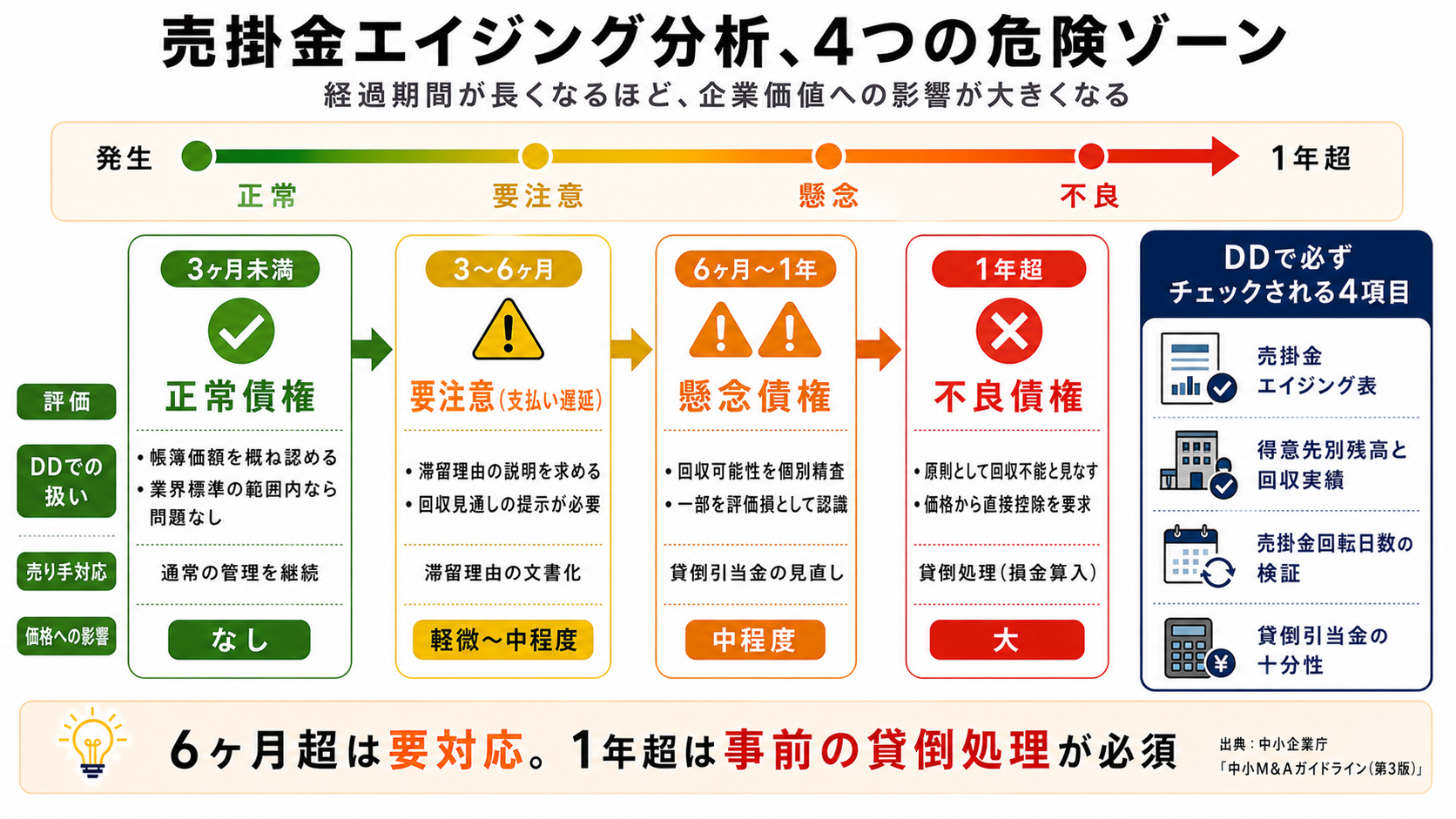

財務DDで必ずチェックされる項目

財務デューデリジェンスでは、売掛金について以下の項目が標準的に調査される。

-

1

売掛金の年齢表(エイジング分析):発生からの経過期間別に売掛金を分類し、長期滞留の状況を把握する。3ヶ月・6ヶ月・12ヶ月超の売掛金がどれだけあるかを確認する。

-

2

得意先別の売掛金残高と回収実績:特定の取引先への売掛金が全体の大きな割合を占める場合、その取引先の財務状況や支払い能力も問われる。

-

3

売掛金回転日数の検証:(売掛金残高÷年間売上高)×365日で算出する。業界標準を大きく上回る場合は、売掛金の管理が甘いと判断される。

-

4

貸倒引当金の十分性確認:計上されている貸倒引当金が、実態の回収リスクを適切に反映しているかを確認する。引当不足があれば実態純資産が押し下げられる。

回収可能性の一般的な判定基準

財務DDで売掛金を評価する際の一般的な基準として、次の区分が使われることが多い。

| 経過期間 | 一般的な評価 | DDでの扱い |

|---|---|---|

| 3ヶ月未満 | 正常債権 | 帳簿価額を概ね認める |

| 3〜6ヶ月 | 要注意(支払い遅延) | 滞留理由の説明を求める |

| 6ヶ月〜1年 | 懸念債権 | 回収可能性を個別に精査し、一部を評価損として認識 |

| 1年超 | 不良債権 | 原則として回収不能と見なし、価格から控除を要求 |

業種によって支払いサイト(請求から支払いまでの期間)は異なるため、上記はあくまで目安だ。ただし、DDの担当者が「業界標準として長い」と判断すれば、説明責任が発生する。

中小企業庁「中小M&Aガイドライン(2023年9月改訂・第3版)」でも、財務DDの重点事項として「売掛金等流動資産の回収可能性の確認」が明示されている。買い手側のDD担当者はこのガイドラインを参照しながら調査を進めるため、売掛金の精査は省略されることがない。

長期滞留売掛金と価値評価

長期滞留売掛金は、M&Aの企業価値評価(バリュエーション)に2つの経路で影響を与える。純資産への直接的な引き下げと、収益力評価への間接的な影響だ。どちらも最終的な譲渡価格を下げる方向に働く。

修正純資産法での評価引き下げ

中小企業のM&Aでよく使われる修正純資産法では、貸借対照表上の純資産を「実態ベース」に修正して企業価値を算出する。ここで問題になるのが、回収見込みのない売掛金だ。

貸借対照表には売掛金が帳簿価額で計上されているが、DDで「この中のXX万円は回収できない可能性が高い」と判定されると、その分が「実態純資産の水増し」として修正される。貸倒引当金が適切に設定されていない企業は、この修正幅が大きくなる。

収益力への間接的な影響

中小M&Aでは純資産法だけでなく、EBITDAや営業利益に倍数(マルチプル)をかけて企業価値を算出するDCF法や類似比較法も使われる。長期滞留売掛金はここにも影響する。

売掛金が長期間回収されないということは、実際のキャッシュフロー(現金の流入)が損益計算書上の利益より小さい状態を意味する。買い手は「計上されている売上・利益は本物のキャッシュを生んでいるか」という視点で収益の質を評価する。滞留売掛金が多い企業は「利益は出ているが現金が回っていない」と判断され、収益の質が低いと見なされる。

「うちは毎年黒字だから問題ない」という認識は危険だ。帳簿上の売掛金が多くても実際に回収できる額が小さければ、それはそのまま実態純資産の水増しと見なされる。また、売上高に対して売掛金残高が大きい状態が続いている企業は、財務DDで「架空売上ではないか」という観点でも調査が深まる可能性がある。

譲渡前の売掛金整理3項目

DDが始まる前に自社で売掛金を整理しておくことが、価格交渉を有利に進める最大の防衛策だ。以下の3つを優先的に取り組んでほしい。

-

1

長期滞留債権の早期回収・整理

まず社内の売掛金を全件リストアップし、発生日・金額・取引先・最終入金日を一覧化する。6ヶ月超の売掛金は1件ずつ回収可能性を評価し、回収できるものは積極的に督促する。入金が見込めないと判断した売掛金は、税務上の要件を満たした上で貸倒処理(損金算入)を行い、帳簿から落とす。

DDで発見されるよりも、売り手自身が「これは処理済みです」と説明できる状態の方が、買い手に与える印象がまるで違う。問題を発見され指摘される側と、自ら整理した結果を開示する側では、交渉の主導権が異なる。

-

2

貸倒引当金の実態ベースへの見直し

中小企業では、法定繰入率(一般的に売掛金等の期末残高の5.5/1000)を機械的に適用するだけの場合が多い。しかしDDでは、この法定計算による引当が「実態に照らして十分かどうか」を実績ベースで検証される。

過去3年分の貸倒実績率を算出し、法定繰入率との乖離が大きい場合は実態に合った引当金を設定しておく。保守的な引当金は一時的に利益を押し下げるが、DDで「引当不足」と指摘されて価格を減額されるよりも、事前に対処しておく方がトータルで有利だ。

-

3

債権譲渡禁止特約の確認

取引先との基本契約書に「債権の譲渡を禁止する」旨の条文が入っているケースがある。事業譲渡の際に売掛金を買い手に引き継ぐには債権譲渡が必要になるが、この特約があると原則として取引先の同意なしに譲渡できない。

主要取引先との契約書を早めに確認し、譲渡禁止特約があれば取引先との協議や特約の解除交渉を、M&Aの開示タイミングと合わせて計画的に進めていく準備をしておく。

売掛金整理の理想的なタイミングは、M&Aを本格的に動かし始める6〜12ヶ月前だ。決算期に合わせて一度全件見直しを行い、貸倒処理と引当金の見直しを同時に実施すると、翌期以降の決算書がDDにとって「説明しやすい状態」に整う。直前の突貫整理より、1期分の決算書に反映された状態の方が説得力が高い。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではなく、自社グループに迎え入れる譲渡先として活動しています。譲渡をご検討中の経営者の方からのご相談をお待ちしています。

買い手の減額交渉と防御策

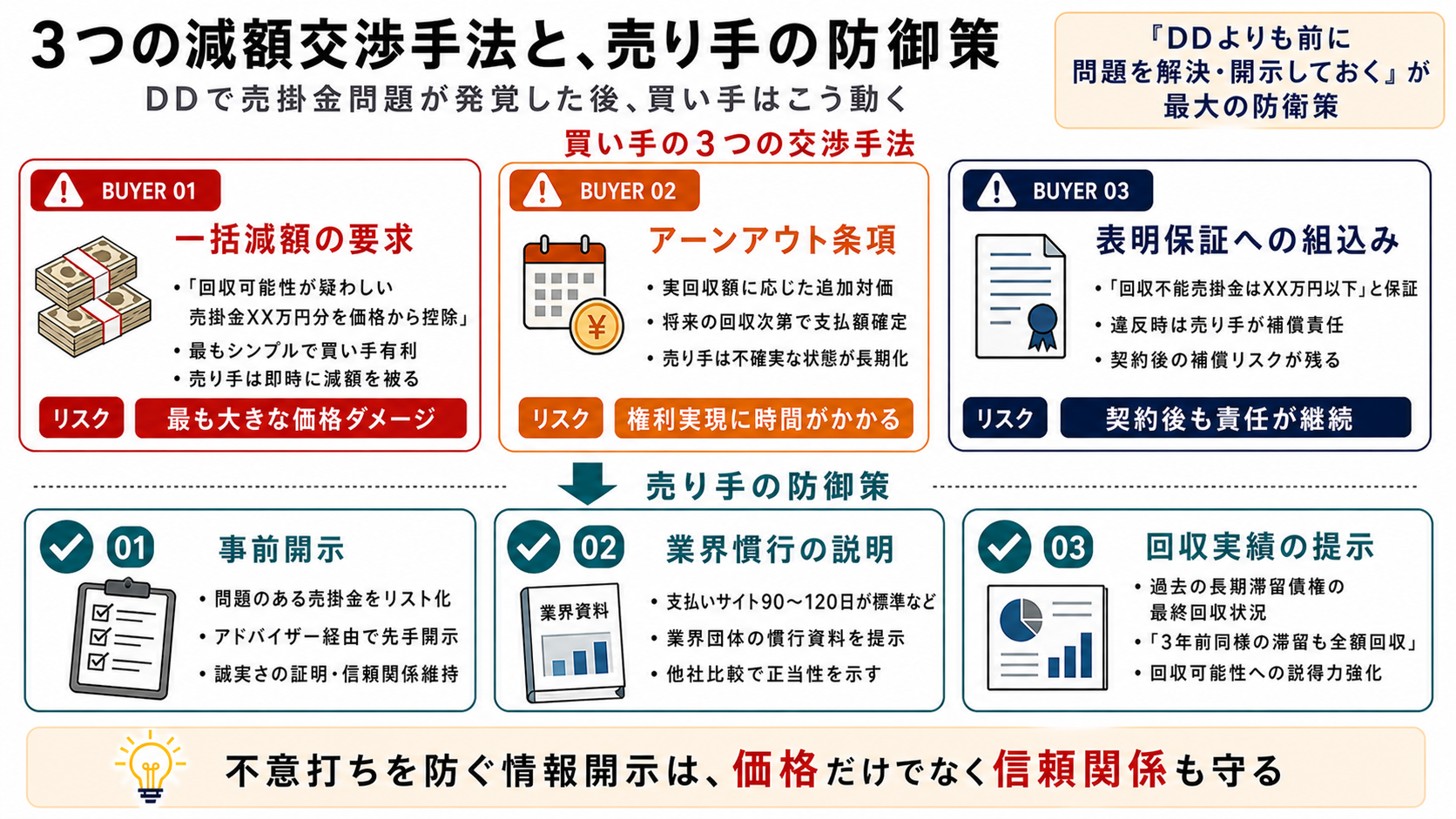

DDで問題のある売掛金が発見されると、買い手はさまざまな手法で価格引き下げを求めてくる。売り手がその手法を事前に知っておくことで、交渉の準備が大きく変わる。

買い手が使う典型的な交渉手法

実際の交渉場面でよく見られる手法は次の3つだ。

① 一括減額の要求

「DD調査の結果、回収可能性が疑わしい売掛金がXX百万円確認されました。その分を譲渡価格から減額してください」という直接的な交渉だ。最もシンプルで、買い手にとって最も有利な形だ。

② アーンアウト条項の提案

「不確実な売掛金については、実際に回収できた金額に応じて追加の対価を支払います」という条件付き価格交渉だ。売り手にとっては「将来の回収次第」という不確実な状態が続き、権利の実現まで時間がかかる。また、譲渡後に回収できたかどうかの証明・検証が煩雑になる。

③ 表明保証への組み込み要求

「譲渡契約に『回収不能売掛金の総額はXX百万円以下である』という表明保証を入れてください」という要求だ。表明保証に違反した場合(実際の回収不能額が表明した上限を超えた場合)は、売り手が補償責任を負う。詳しくは後の章で解説する。

売り手が取れる防御策

これらの交渉に対して、売り手が取れる防御策は「DDよりも前に問題を自分で解決・開示しておく」ことに尽きる。

・事前開示:DDで問題になりそうな売掛金はあらかじめリストアップし、アドバイザーを通じて買い手に「このような状況で、このような対応を取っている」と説明する。不意打ちを防ぐ情報開示は誠実さの証明にもなり、買い手との信頼関係を守る。

・業界慣行の説明資料:「支払いサイトが90〜120日が業界標準」という取引慣行があれば、それを証明できる資料(業界団体の慣行資料や他社との比較)を準備する。

・回収実績の提示:過去の長期滞留債権の最終回収状況(「3年前にも同様の滞留があったが全額回収」など)を実績として示せると、回収可能性への説得力が増す。

事業譲渡での売掛金処理

事業譲渡では売掛金を選別して扱えるメリットがある一方、買い手に引き継ぐ場合には法律上の手続きが必要になる。この実務プロセスを事前に把握しておくと、交渉の段取りがスムーズになる。

引き継ぐ売掛金と引き継がない売掛金の決め方

事業譲渡契約において、譲渡対象とする売掛金の範囲は売り手と買い手が交渉で決める。一般的には「基準日時点の売掛金一覧表を別紙として譲渡契約書に添付し、その一覧に記載されたものを引き継ぐ」という形を取る。

売り手としては、確実に回収見込みのある売掛金だけを「譲渡対象」に含め、滞留している問題のある売掛金は自社に残して自ら回収(または損失処理)する方針が取りやすい。ただし、引き継がない売掛金の回収は譲渡後も売り手の業務として残るため、どの売掛金を残すかは慎重に判断したい。

債権譲渡通知の手続きと注意点

事業譲渡で売掛金を買い手に引き継ぐ際は、民法の規定に基づいて取引先(債務者)への「債権譲渡通知」が必要だ。通知は売り手(旧債権者)から取引先に対して行うのが原則で、内容証明郵便で送付するのが確実とされる。取引先から承諾を得られると、さらに法的な安全性が高まる。

事業譲渡で売掛金を引き継ぐ際の債権譲渡通知は、取引先へのM&A情報開示を意味する。M&Aの交渉経緯が外部に漏れるリスクがあるため、通知のタイミングは「譲渡契約が確定した後」かつ「取引先への正式なM&A公表のタイミング」に合わせて計画するのが一般的だ。弁護士やアドバイザーと開示スケジュールを綿密に調整してほしい。

また、取引先との基本契約書に「債権譲渡禁止特約」がある場合は、特約の範囲と効力を確認した上で、必要に応じて取引先と特約解除の交渉をする。2020年の民法改正により、譲渡禁止特約がある場合でも債権の譲渡自体は有効とされたが(悪意または重大な過失ある第三者には対抗できない)、実務上は取引先とのトラブルを避けるためにも事前調整が望ましい。

売却後の売掛金責任と対策

事業承継・M&Aが完了した後に「実は回収できない売掛金がたくさんあった」という問題が浮上するケースがある。この場合、売り手はどこまで責任を問われるのかを理解しておく必要がある。

株式譲渡後の売掛金と売り手の責任

株式譲渡で会社を売却した後、売掛金は会社(旧オーナーが売却した会社)に帰属したままだ。買い手企業が引き継いだ会社の売掛金について、旧オーナーに対して「返金してほしい」と要求できるケースは限られる。

ただし、例外となるのが「表明保証条項」に違反している場合だ。また、粉飾や売掛金の架空計上といった不正が発覚した場合は、損害賠償請求の対象になりうる。

表明保証条項の意味と扱い方

M&Aの株式譲渡契約には一般的に「表明保証」という条項が入る。これは「売り手が、会社の状態についてこれこれの事実を保証する」という宣言であり、違反した場合は売り手が買い手に補償する義務を負う。

売掛金に関しては、例えば「譲渡基準日時点において、回収不能または回収困難な売掛金の合計額はXX万円を超えない」という内容で表明保証が設定される場合がある。この金額を楽観的に設定してしまうと、後になって超過した分の補償を求められるリスクがある。

表明保証に入れる数字は、一度契約書に記載したら原則として変更できない。DDで問題にならなかった売掛金であっても、「この範囲に含まれる」という形で表明保証に入れると、後日超過した場合の補償義務が生じる。表明保証の内容は必ず弁護士のチェックを経た上で確定させること。特に「一切ない」「全額回収可能」といった断定的な表現は避けることが重要だ。

売り手の立場としては、「DDで調査された範囲において当社が開示した資料に基づく限り、回収不能売掛金の金額はXX万円以内と認識している」といった限定的な表現に交渉することが、リスク管理の観点から賢明だ。

今すぐ動ける準備と相談先

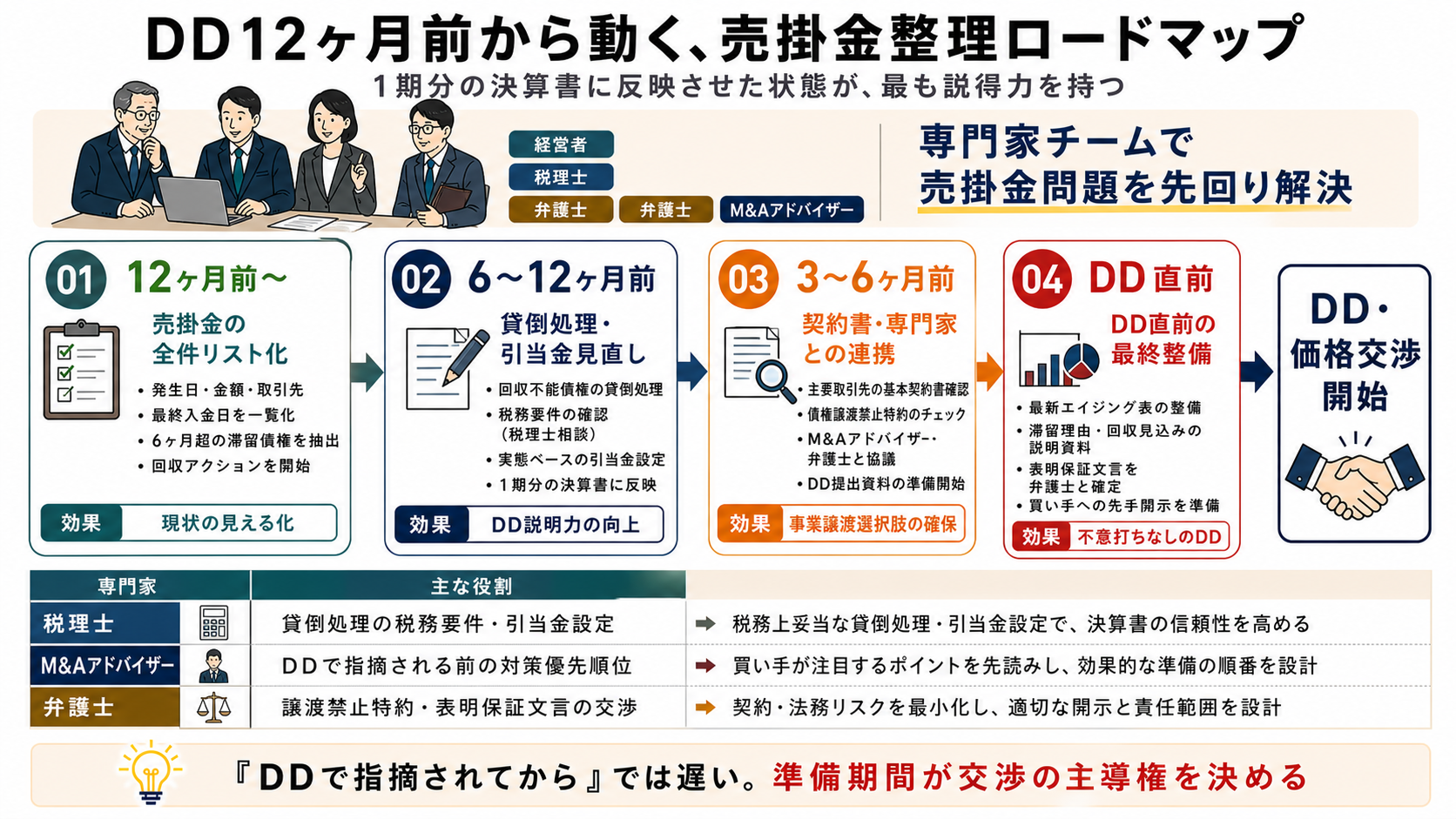

売掛金の問題は「DDで指摘されてから対応する」では遅い。指摘された段階で価格交渉はすでに始まっており、売り手はどうしても守りの交渉になる。半年〜1年の準備期間を持って、今から動き始めることが有利な交渉につながる。

売掛金整理のタイムライン

| 時期 | 取り組むこと |

|---|---|

| 12ヶ月前〜 | 売掛金の全件リスト作成。発生日・金額・取引先・回収状況を一覧化。6ヶ月超の滞留債権を抽出し、回収アクションを開始する |

| 6〜12ヶ月前 | 回収不能債権の貸倒処理(税務要件の確認を含む)。貸倒引当金を実態ベースで設定し直す。決算書への反映を1期分確保する |

| 3〜6ヶ月前 | 主要取引先との基本契約書で債権譲渡禁止特約を確認。M&Aアドバイザー・弁護士と協議開始。DDに提出する売掛金資料の準備 |

| DD直前 | 最新の売掛金エイジング表を整備。滞留債権の滞留理由と回収見込みを説明できる資料を用意。表明保証の内容は弁護士と確定させる |

相談すべき専門家と役割分担

売掛金問題の解決には、複数の専門家が関わる。それぞれの役割を理解した上で適切に活用してほしい。

税理士:貸倒処理の税務上の要件(法的に回収不能と判断できる状態か、相当期間が経過しているかなど)を確認する。貸倒引当金の設定方法についても、実態に即したアドバイスを得られる。M&Aの手続きの流れと税理士の関与タイミングも合わせて確認しておくとよい。

M&Aアドバイザー・仲介会社:「実際の交渉でどの程度の売掛金残高が問題になるか」という現場感覚を持っている。自社の売掛金状況を相談した上で、DDで指摘される前に対策を打つ優先順位を一緒に考えてもらえる。

弁護士:債権譲渡禁止特約の解釈・解除交渉、表明保証条項の文言交渉、譲渡後の補償責任範囲の限定化を担当する。特に表明保証については、法律の専門家によるレビューなしに内容を確定させることは避けてほしい。

売掛金問題で価格を下げられないためのポイントを整理する。

・株式譲渡では売掛金はすべて自動的に引き継がれる。DDで不良債権が発覚すると価格交渉が不利になる

・長期滞留売掛金(6ヶ月超)は要注意、1年超は不良債権と見なされ企業価値を直接引き下げる

・DDより前に自分で整理・開示することが最大の防衛策。問題を先手で開示した売り手と、後から指摘された売り手では交渉の立場が大きく違う

・表明保証の文言は弁護士チェック必須。楽観的な数字を入れると補償リスクになる

・準備は最低6ヶ月前から。1期分の決算書に反映させた状態の方が説得力がある

私たちは仲介者ではなく、お迎えする側です。経営者様のお考えと、私たちのグループとの相性を、一緒にじっくり見極める時間を大切にしています。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではありません。事業を譲り受ける側として、ともにグループの未来を築く経営者の方をお迎えしています。

「どのような会社にバトンを渡すべきか」を検討されている段階でも、一度お話を聞かせてください。譲渡を急かすことはいたしません。

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています。「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、個別の状況によって異なる場合があります。