事業承継の節税対策7選と税務リスク

「事業承継 節税」と検索される経営者の方は多いと思います。税負担の重さで会社を渡せないと感じ、合法的な節税策の全体像を一度に把握したい——そんなお気持ちではないでしょうか。

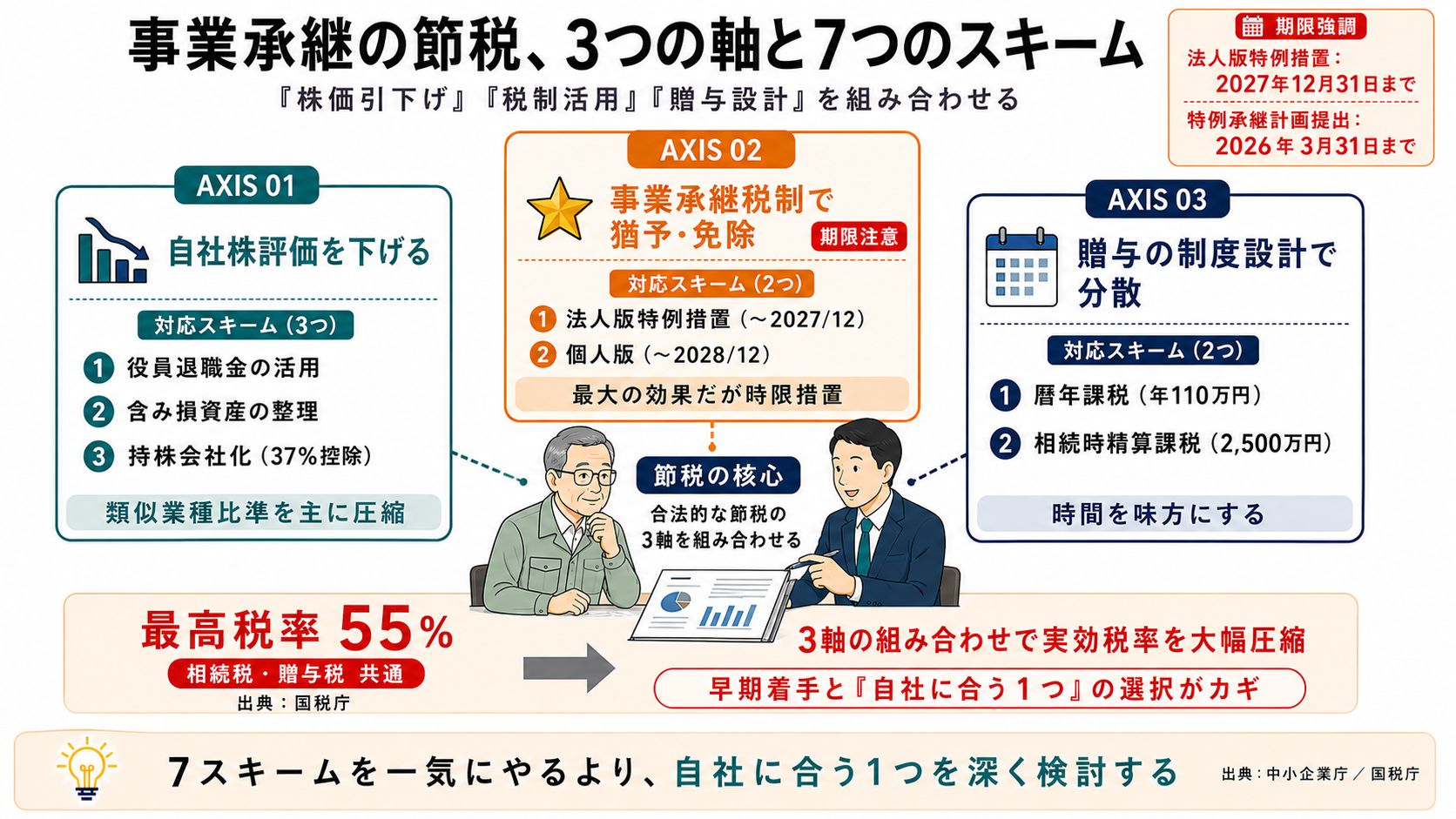

節税の核心は「自社株式の評価額を下げる」「事業承継税制で猶予・免除を受ける」「贈与の制度設計で税負担を分散する」の3軸に整理できます。本記事では7つの節税スキームを公的データに基づいて解説し、税務リスクや見落としがちな期限も同時に整理しました。

なお、法人版事業承継税制の特例措置は2027年12月31日までの時限措置です(出典:中小企業庁「法人版事業承継税制(特例措置)」)。後回しにすると選択肢そのものが消える領域もあるため、検討の順序を意識しながらお読みください。

目次

事業承継で発生する税金

事業承継で問題になる税金は、誰に・どの方法で承継するかで変わります。親族内承継では相続税・贈与税、従業員承継や第三者承継では譲渡所得税が中心です。

日本企業の99.7%は中小企業ですが(出典:中小企業庁「2023年版中小企業白書」)、その多くが自社株式の評価額の高さに直面します。皆さまの会社では、自社株評価額をいつ確認されたでしょうか。

相続税の基本と税率

相続税は被相続人の財産総額から基礎控除(3,000万円+600万円×法定相続人数)を差し引き、超過分に税率を適用します。最高税率は55%です(出典:国税庁「相続税の税率」)。

自社株式は相続財産に含まれるため、評価額が高い会社ほど税負担が重くなります。「黒字経営なのに納税資金で会社を売る」という逆説が起きるのはこのためです。

贈与税の課税方式

贈与税には暦年課税(=毎年の贈与に課税される方式)と相続時精算課税(=相続時にまとめて精算する方式)の2つがあります。暦年課税の基礎控除は年110万円で、最高税率は55%です(出典:国税庁「贈与税の計算と税率」)。

所得税が関わる場面

従業員や第三者へ自社株式を譲渡する場合、譲渡益に20.315%の税率(所得税15%+住民税5%+復興特別所得税0.315%)で課税されます(出典:国税庁「株式等を譲渡したときの課税」)。

親族内承継は相続税・贈与税、第三者承継は譲渡所得税が中心。承継方法を決める前に、自社にかかる税金の種類を確認しておきます。

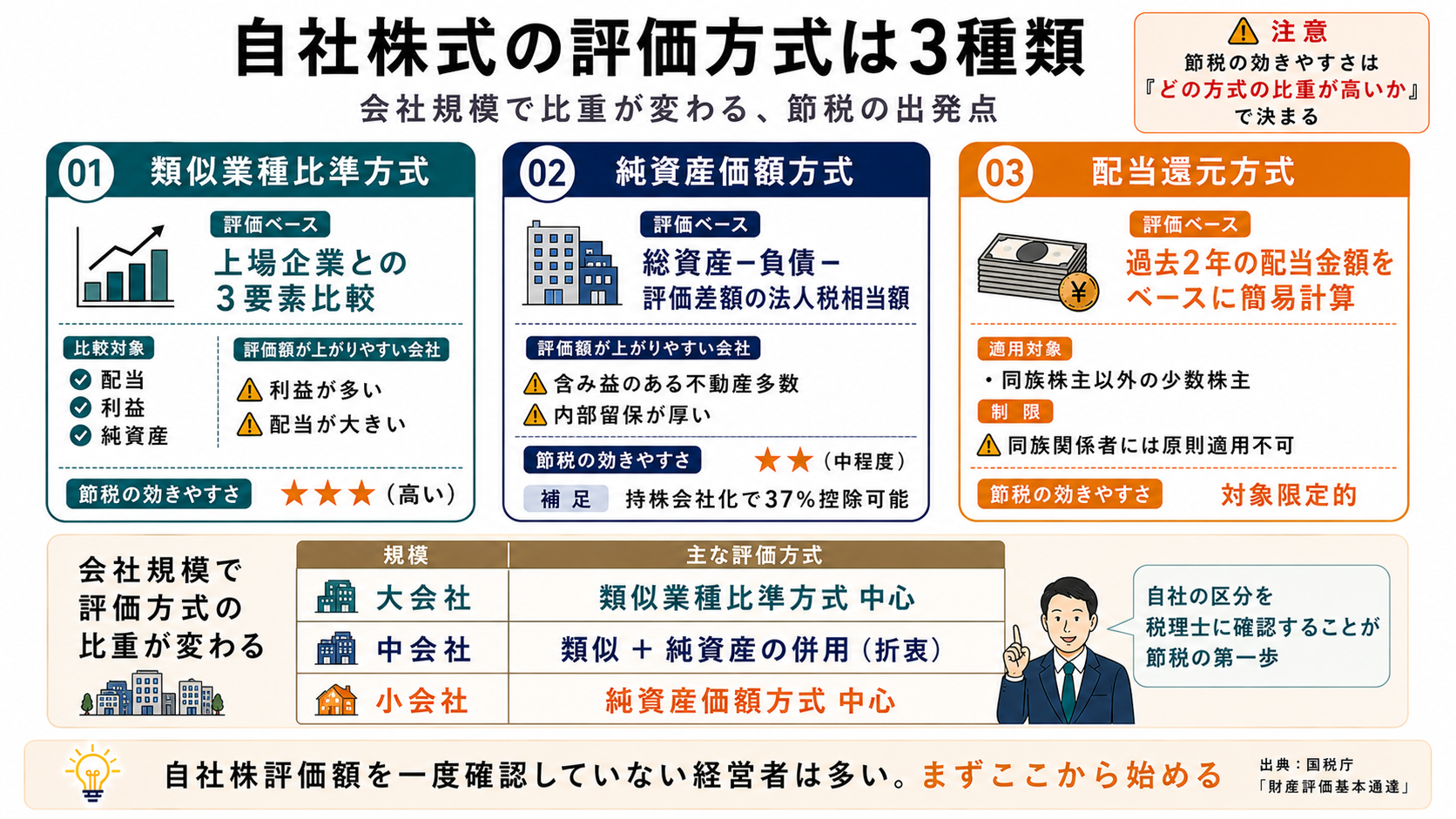

自社株評価の3方式

非上場会社の自社株式は、市場価格がないため税法独自のルールで評価額を計算します。原則は3つの方式の組み合わせです。

類似業種比準方式

同業種の上場企業の株価を基準に、配当・利益・純資産の3要素を比較して評価する方法です。利益が多い会社ほど評価額が上がりやすい構造になっています。

純資産価額方式

会社の総資産から負債と評価差額の法人税相当額を控除して算出します。含み益のある不動産を多く持つ会社では、評価額が膨らみやすくなります。

配当還元方式

同族株主以外の少数株主が取得する株式の評価に使われる簡易的な方式です。同族関係者には原則として適用されません。

3方式の比重は会社規模(大会社・中会社・小会社)で変わります。自社の区分を税理士に確認するところが、節税の出発点です。

株価引下げは効くのか

「株価を下げれば節税になる」とよく言われます。本当でしょうか。答えは「条件付きで効く」です。類似業種比準方式の比重が高い会社では、利益・配当・純資産を一時的に下げる施策が評価額に反映されます。

株価が下がる仕組み

類似業種比準方式は、会社の「配当・利益・純資産」を上場企業と比較する仕組みのため、これら3要素を下げると評価額が下がります。ただし純資産価額方式の比重も大きい会社では効果が限定的です。

役員退職金の活用

役員退職金を支給するとその期の利益が圧縮され、類似業種比準方式の評価額が下がります。退職金は受給者側にも分離課税で優遇措置があり、二重の節税効果が期待できます。

含み損資産の整理

含み損のある不動産や有価証券を売却して損失を実現させると、純資産価額方式の評価額も下がります。ただし、税務調査で「節税目的のみの取引」と認定されると否認リスクがあります。

2019年7月の通達改正により、生命保険を活用した株価対策の効果は大きく縮小しています。古い節税スキームを鵜呑みにせず、現行の通達を確認したうえで進めてください。

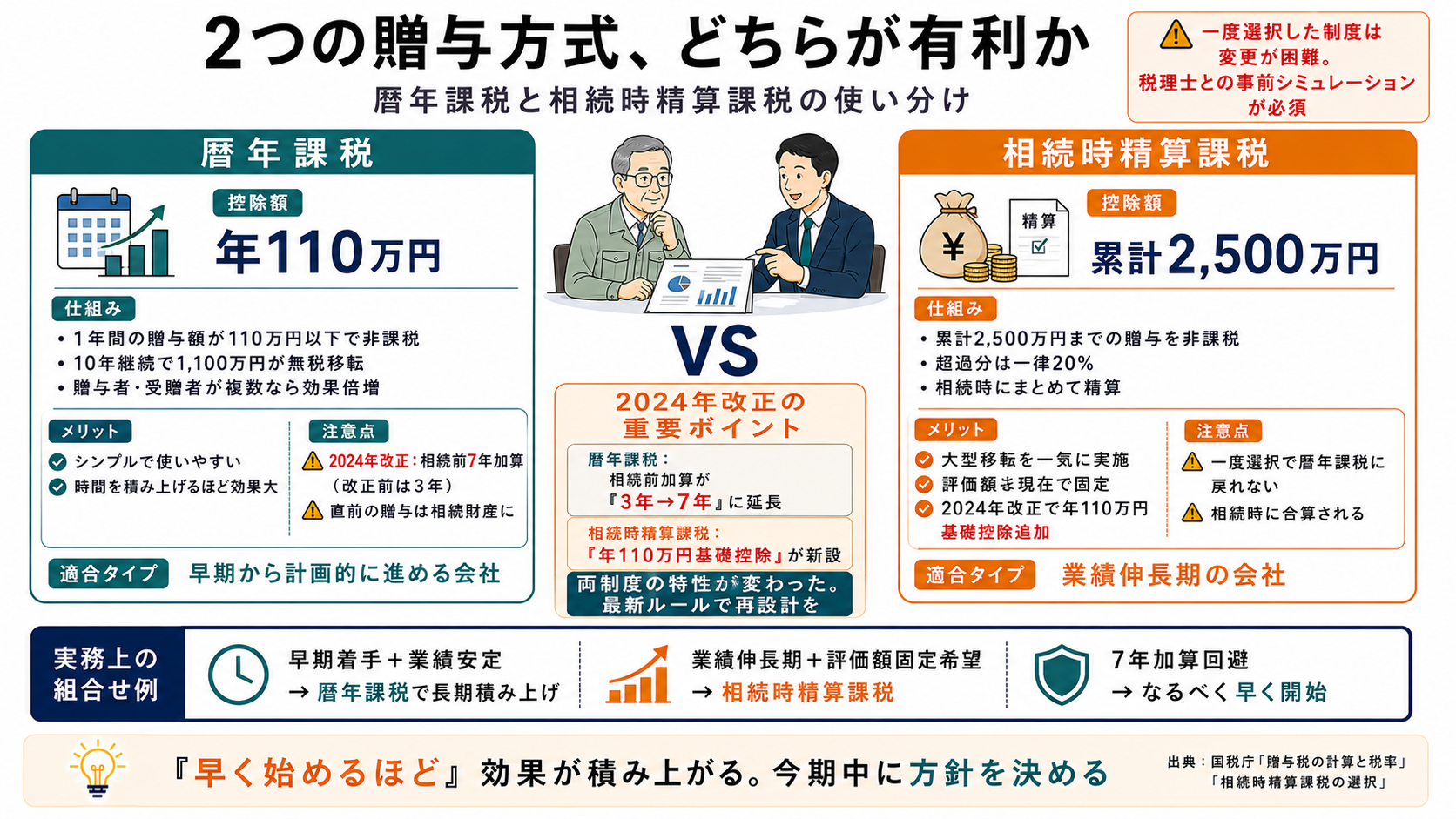

生前贈与で節税する道

「相続を待たずに、計画的に株式を渡す」という考え方です。少額を毎年積み上げる手法と、まとめて贈与し相続時に精算する手法の2つがあります。

暦年課税の積み上げ

暦年課税は、年間110万円までの贈与なら贈与税がかかりません(出典:国税庁「贈与税の計算と税率」)。10年継続すれば1,100万円、贈与者・受贈者の人数を増やせばさらに大きな金額を非課税で移転できます。

ただし2024年1月以降は、相続開始前7年以内の暦年贈与が相続財産に加算される改正が入りました(改正前は3年)。早く始めるほど効果が積み上がります。

相続時精算課税の活用

相続時精算課税は、累計2,500万円までの贈与を非課税で受け、相続時にまとめて精算する制度です。2024年1月以降、毎年110万円までの基礎控除が新設され、暦年課税との併用はできないものの選択肢としての魅力が増しています(出典:国税庁「相続時精算課税の選択」)。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではなく、自社グループに迎え入れる譲渡先として活動しています。譲渡をご検討中の経営者の方からのご相談をお待ちしています。

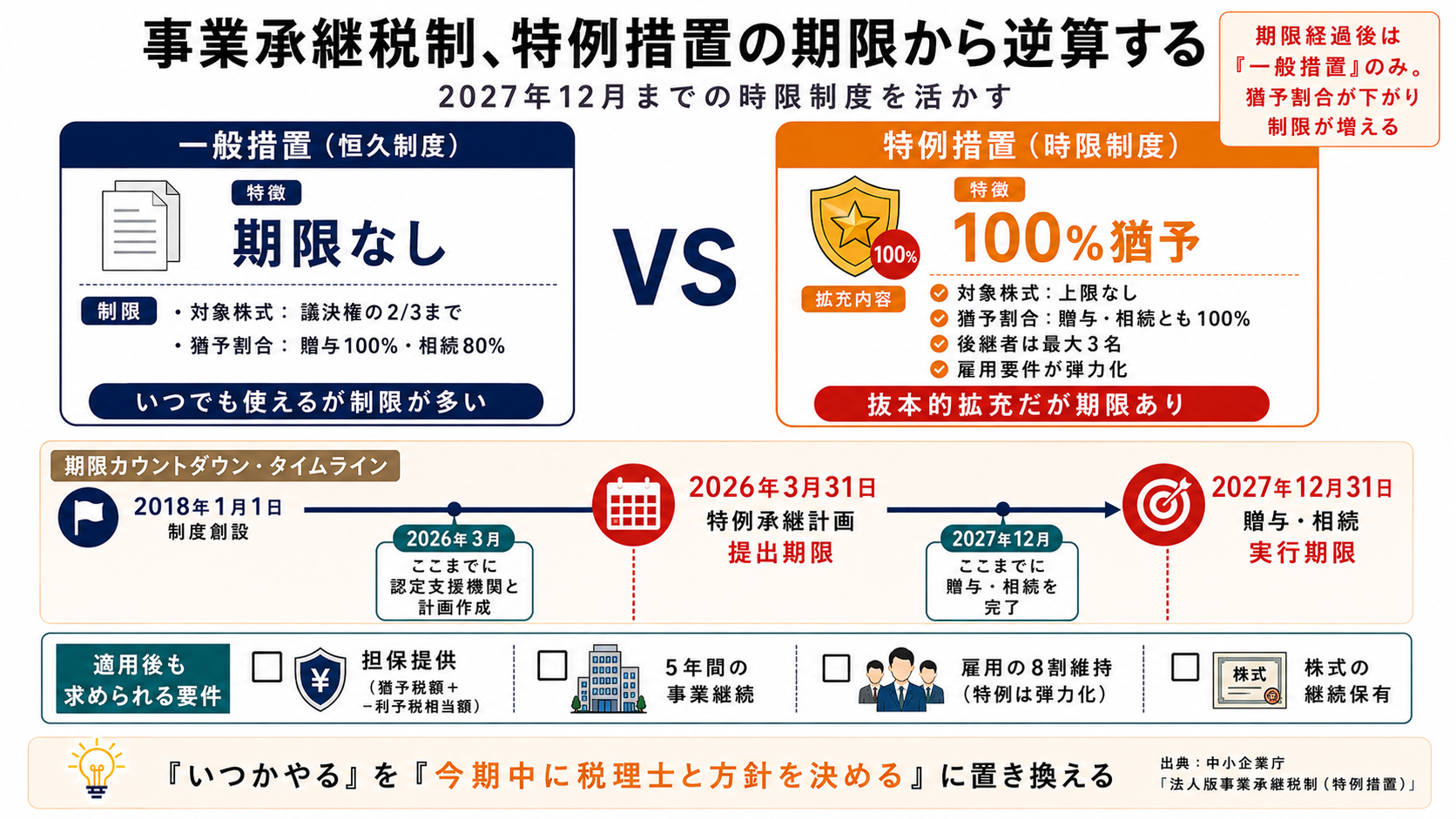

事業承継税制を理解する

事業承継税制は、自社株式の贈与税・相続税の納税を猶予し、最終的に免除する制度です。一般措置と特例措置の2種類があります。

一般措置と特例措置

一般措置は対象株式に上限(議決権総数の2/3)と納税猶予割合(贈与100%・相続80%)の制限があります。特例措置は上限なし・100%猶予で、抜本的に拡充された制度です(出典:中小企業庁「法人版事業承継税制(特例措置)」)。

納税猶予と免除の流れ

後継者が要件を満たし続ける限り、猶予された税額は最終的に免除されます。後継者が次の後継者へ再承継する、または最後まで保有を続けると免除が確定する仕組みです。

特例措置の期限と要件

意外と知られていない事実があります。法人版事業承継税制の特例措置は時限制度であり、すでに残り期間が短くなっています。

2027年12月までの限定制度

特例措置の対象は、2018年1月1日から2027年12月31日までの10年間に行われる贈与・相続に限定されます(出典:中小企業庁「法人版事業承継税制(特例措置)」)。

個人版事業承継税制も2019年1月1日から2028年12月31日までの限定で、特例承継計画の提出期限は2026年3月31日まで延長されました(出典:中小企業庁「個人版事業承継税制」、令和6年度税制改正)。

後継者・先代経営者の要件

特例措置の主な要件は次のとおりです。先代経営者が代表権を有していたこと、後継者が一定の議決権数を有すること、贈与時点で役員就任から3年以上が経過していること、などです。

担保提供と継続要件

納税猶予を受けるには、原則として猶予税額および利子税相当額の担保提供が必要です。さらに5年間の事業継続(雇用の8割維持※特例では弾力化)と、その後の株式継続保有が求められます。

特例措置の活用は時限戦。2027年12月の期限から逆算し、特例承継計画は2026年3月までに提出します。

節税が抱える3つの罠

節税スキームには、運用次第で重い負担が逆流するリスクがあります。なぜでしょうか。継続要件と税務署の判断、そして後継者の心理が絡むためです。

取消事由による全額納付

事業承継税制の継続要件を満たせなくなると、猶予されていた税額に利子税を加えて一括納付する義務が発生します。途中で会社を売却する、後継者が代表を退くなどが取消事由です。

節税のつもりで利用した制度が、撤退時に重荷に変わる構造があります。

否認リスクのある手法

「節税目的のみで経済合理性のない取引」は、税務調査で否認される可能性があります。たとえば、退職直後の役員復帰や、含み損資産の駆け込み売却などです。

後継者の心理的負担

納税猶予中の後継者は、5年〜数十年にわたり「やめられない」状態に置かれます。事業環境の変化で撤退や譲渡を選びにくくなる点も、見えにくいコストです。

専門家との連携の進め方

節税対策の判断は税理士の領域ですが、すべての税理士が事業承継に精通しているわけではありません。誰と組むかで結果が変わります。

税理士選びの判断軸

事業承継税制の特例措置の認定実績、自社株評価のシミュレーション経験、所属税理士法人の資産税専門部署の有無などが判断軸になります。顧問税理士に相談しつつ、必要に応じて他の専門家からセカンドオピニオンを得る方法も有効です。

認定支援機関の役割

事業承継税制の活用には、経営革新等支援機関(=認定支援機関)の指導・助言が要件として組み込まれています(出典:中小企業庁「法人版事業承継税制(特例措置)」)。税理士法人や金融機関、商工会議所などが登録されています。

事業承継税制を検討する場合、認定支援機関への打診と特例承継計画の素案作成を並行して進めます。期限まで残り時間が限られているため、早期着手が鍵です。

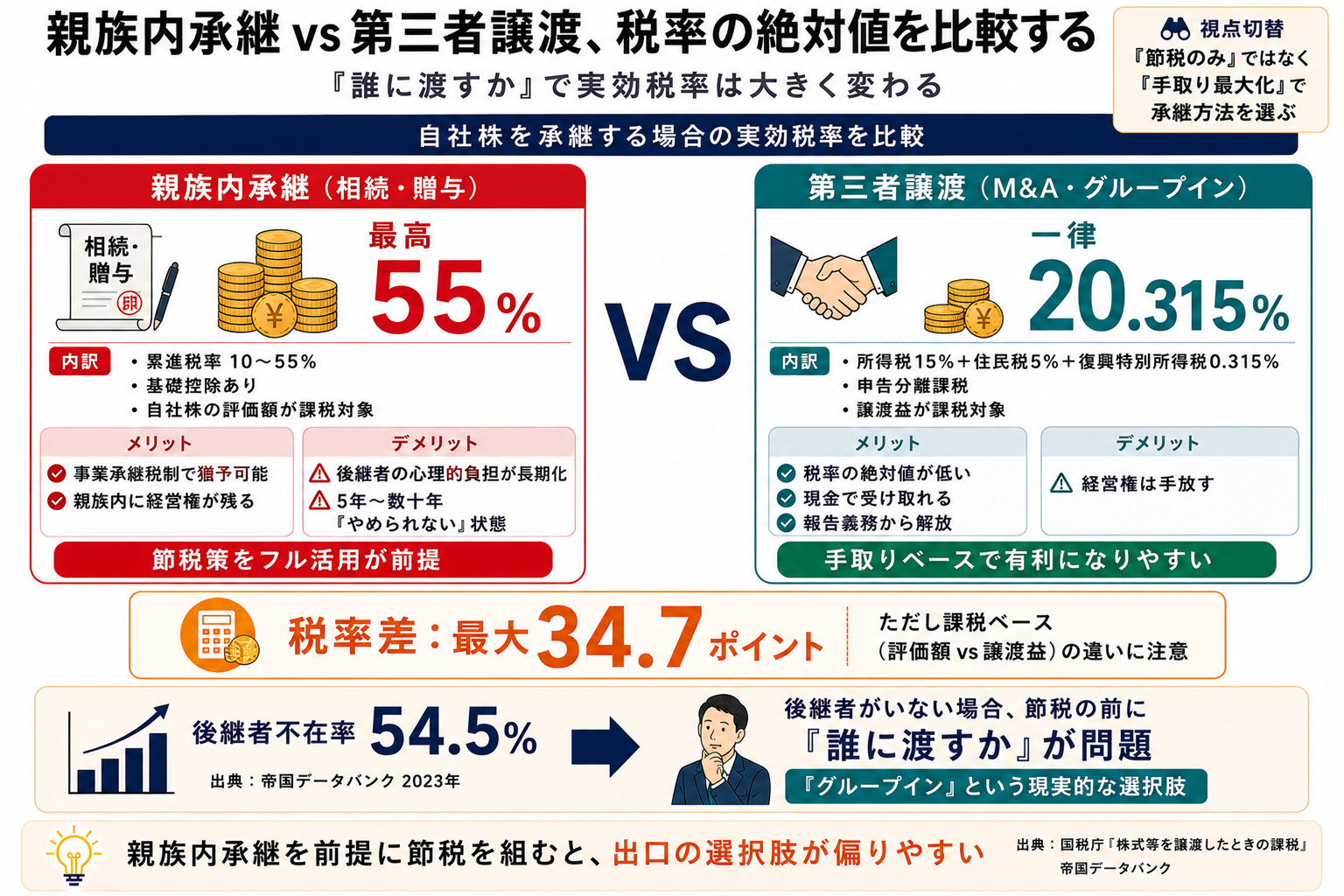

譲渡という別の選択肢

節税の話で見落とされがちな視点があります。「親族・従業員ではなく、第三者へ譲渡する」という選択肢です。親族内承継を前提に節税を組むと、出口の選択が偏りがちになります。

株式譲渡時の課税の仕組み

株式譲渡では譲渡益に20.315%の分離課税が適用されます。相続税・贈与税の最高税率55%と比べて、税率の絶対値だけ見れば軽い領域です。手取りベースで承継方法を比較する視点も持ちたいところです。

グループインを選ぶ視点

後継者不在の中小企業は54.5%にのぼります(出典:帝国データバンク「全国「後継者不在率」動向調査(2023年)」)。後継者がいない場合、節税の前に「誰に渡すか」が問題になります。

近年は、買い手企業に株式を譲渡したうえで、譲渡企業の経営者がそのままグループ内で経営を続ける「グループイン」という形も広がっています。実際の事例についてはSDアドバイザーズの実績・事例紹介ページをご覧ください。

節税を成功させる視点

節税対策7つを一気にやるのではなく、自社にとって筋の良い1つを選んで深く検討するのが現実的です。多くを並行すると否認リスクが上がり、税理士費用も膨らみます。

早期着手の効果

暦年贈与の効果は時間が積み上げます。特例措置の期限も迫っています。「いつかやる」を「今期中に税理士と方針を決める」に置き換えるだけで、選べる選択肢が増えます。

次の行動への一歩

承継の手続き全体の流れは、事業承継の流れページでご確認いただけます。一人で抱え込まず、まず話を聞いてもらうだけでも、見えてくるものがあります。

節税対策は早期着手と「自社に合う1つ」の選択が鍵。期限のある制度から逆算して動きます。

私たちは仲介者ではなく、お迎えする側です。経営者様のお考えと、私たちのグループとの相性を、一緒にじっくり見極める時間を大切にしています。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではありません。事業を譲り受ける側として、ともにグループの未来を築く経営者の方をお迎えしています。

「どのような会社にバトンを渡すべきか」を検討されている段階でも、一度お話を聞かせてください。譲渡を急かすことはいたしません。

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています。「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、個別の状況によって異なる場合があります。