事業承継の納税猶予はいつ免除になる?条件と流れ

「事業承継税制を使えば税金が猶予されると聞いたけれど、結局いつ免除されるのか、本当にゼロになるのか分からない」――こうした疑問をお持ちの経営者の方は少なくありません。

結論から申し上げると、事業承継税制の納税猶予は、後継者の死亡や次世代への再承継など、所定の事由が発生した時点で「免除」に切り替わります。免除に至るまでの期間は、最短でも5年、長いケースでは数十年単位です(出典:国税庁「法人版事業承継税制のあらまし」2024年4月)。

本記事では、納税猶予と免除の違い、免除になる5つの条件、5年と10年の経営承継期間、取消時の利子税リスクまで、中小企業庁・国税庁の公的資料をもとに整理します。

目次

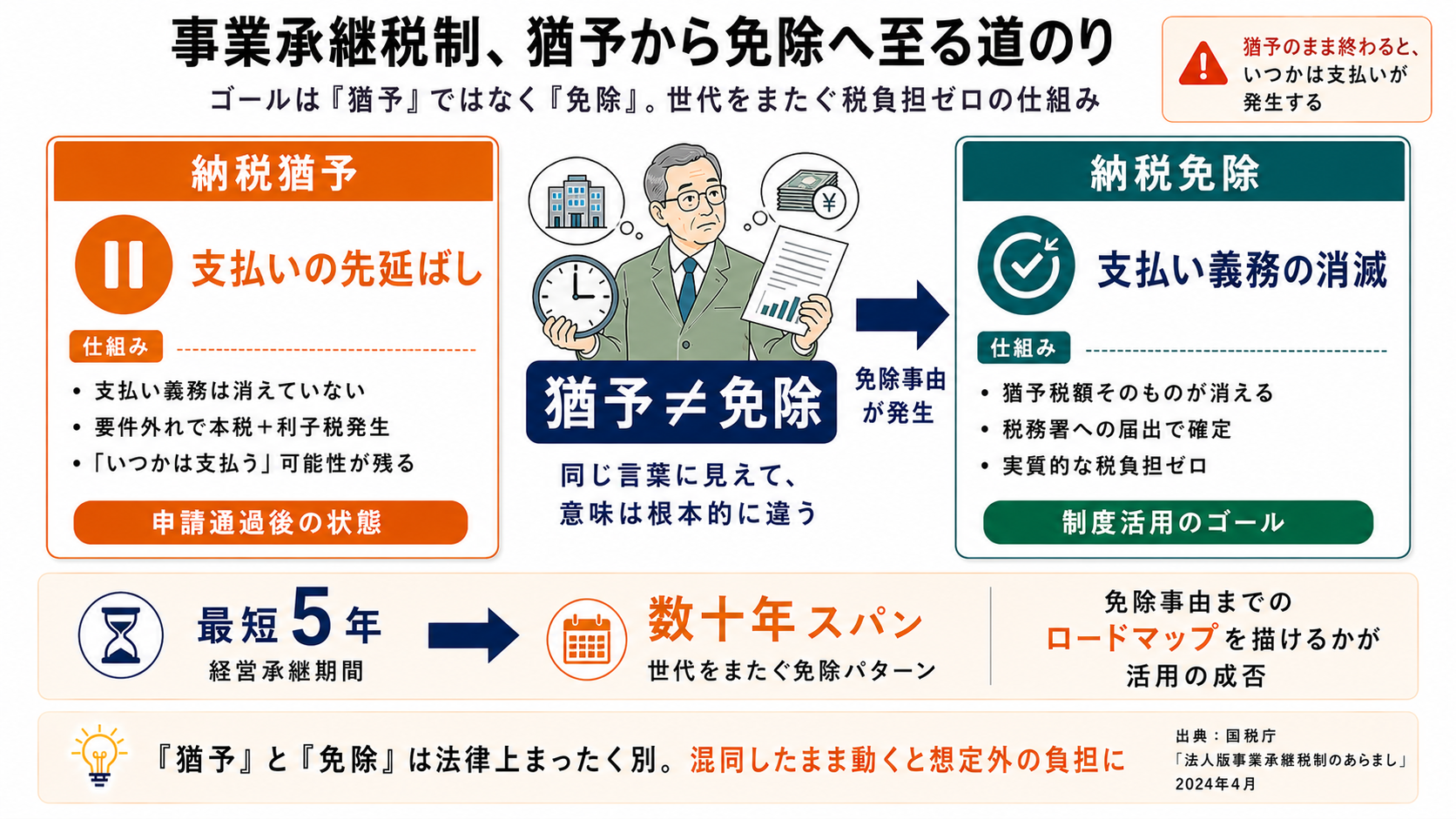

納税猶予と免除の違い

まず押さえておきたいのが、「猶予」と「免除」が法律上まったく別の概念だという点です。混同したまま手続きを進めると、想定外の税負担に直面することがあります。

猶予は支払いの先延ばし

納税猶予とは、贈与税・相続税の支払いを将来の特定の時点まで延期する仕組みです。猶予期間中は税金の支払い義務そのものが消えるわけではなく、要件を外れれば本税に加えて利子税が発生します(出典:国税庁「No.4148 非上場株式等についての相続税の納税猶予及び免除の特例等」)。

免除は支払い義務の消滅

これに対して納税免除は、猶予されていた税金そのものが消える仕組みです。免除事由(=後継者の死亡や再承継など)が発生した瞬間に、税務署への届出を経て猶予税額がゼロになります。

事業承継税制のゴールは「猶予」ではなく「免除」です。猶予のまま終わると、いつかは支払いが発生します。免除事由までのロードマップを描けるかどうかが、制度活用の成否を分けます。

事業承継税制の制度概要

納税猶予・免除を支える制度の全体像を、もう一度整理しておきましょう。複雑そうに見える制度も、骨格は3つの要素だけで成り立っています。

制度の根拠は経営承継円滑化法

事業承継税制は、2008年に施行された「中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)」を根拠とする制度です(出典:中小企業庁「経営承継円滑化法による支援」)。後継者が非上場株式を贈与・相続で取得した際、都道府県知事の認定を受けることで、贈与税・相続税の納税が猶予されます。

適用対象は中小企業の非上場株式

対象は、原則として中小企業基本法に定める中小企業の非上場株式です。風俗営業会社・資産管理会社は対象外で、雇用や事業実体が確認できる会社に限られます。

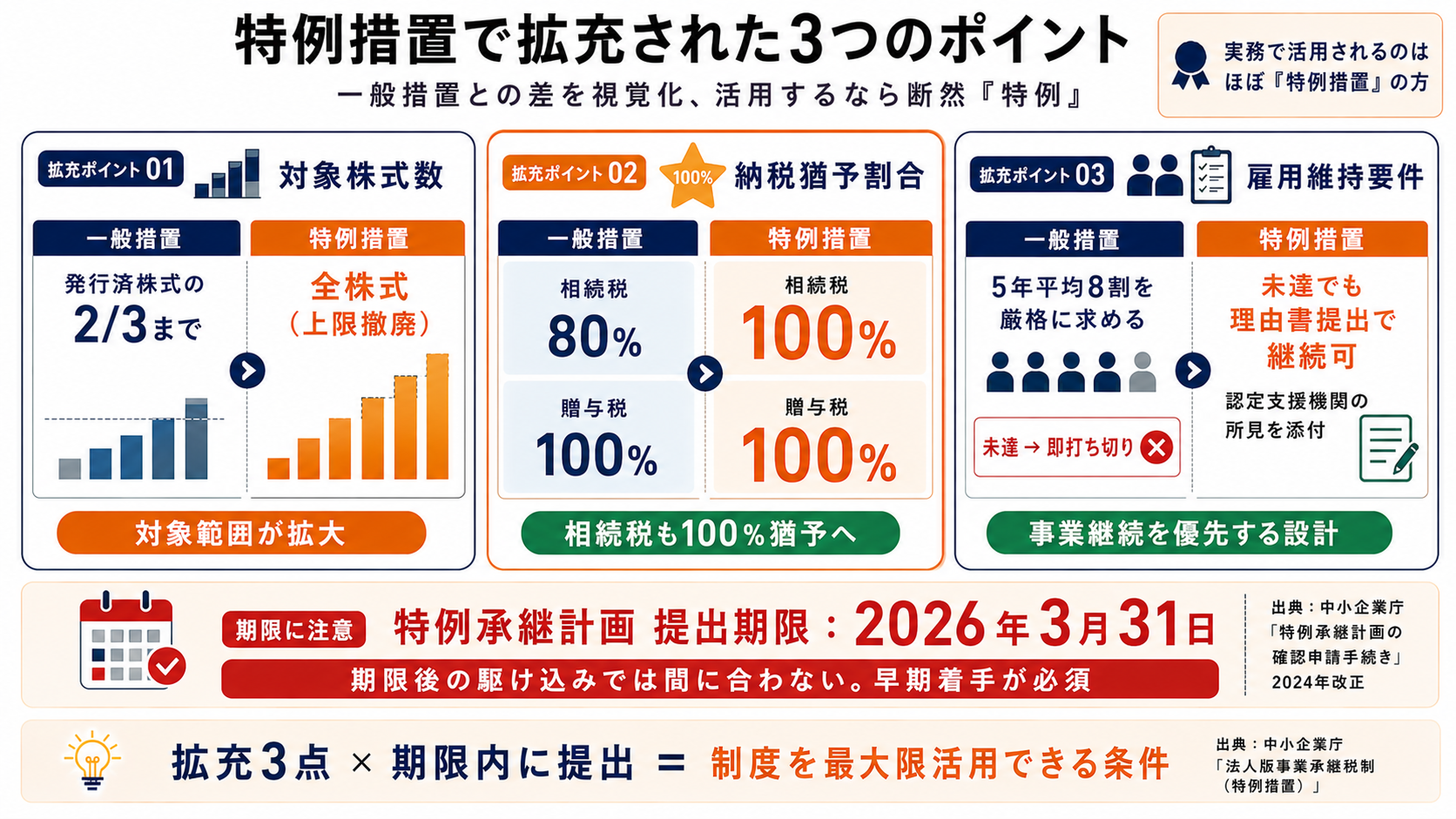

一般措置と特例措置の差

事業承継税制には、恒久的な「一般措置」と、期間限定の「特例措置」があります。実務で活用されているのは、ほぼ特例措置の方です。

特例措置の3つの拡充

2018年度税制改正で創設された特例措置は、一般措置と比べて以下の3点が大幅に拡充されています(出典:中小企業庁「法人版事業承継税制(特例措置)」)。

| 項目 | 一般措置 | 特例措置 |

|---|---|---|

| 対象株式数 | 発行済株式の3分の2まで | 全株式(上限撤廃) |

| 納税猶予割合 | 相続税80% / 贈与税100% | 相続税・贈与税ともに100% |

| 雇用維持要件 | 5年平均8割を厳格に求める | 未達でも理由書提出で継続可 |

特例承継計画の提出期限

特例措置を使うには、まず「特例承継計画」を都道府県に提出する必要があります。提出期限は2026年3月31日まで延長されています(出典:中小企業庁「特例承継計画の確認申請手続き」2024年改正)。期限後の駆け込みでは間に合わないため、検討中の方は早期着手をおすすめします。

納税猶予の主な要件

猶予を受け始めるためには、複数の要件をすべて同時に満たす必要があります。一つでも欠けると、申請自体が通りません。

会社・先代経営者・後継者の3層

要件は、会社・先代・後継者の3層に整理されます。具体的には次のとおりです(出典:国税庁「法人版事業承継税制のあらまし」)。

-

1

会社の要件:中小企業基本法上の中小企業であること、上場会社・風俗営業会社・資産管理会社でないこと、従業員が1人以上いること

-

2

先代経営者の要件:会社の代表者であった経験があること、贈与時には代表を退任していること、同族関係者と合わせて議決権の過半数を保有していたこと

-

3

後継者の要件:贈与時に18歳以上かつ役員就任から3年以上(令和4年3月31日以前の贈与は20歳以上)、相続時には相続発生直前に役員であること、同族関係者の中で筆頭株主になること

承継後5年間の継続要件

申請が通った後も、贈与・相続から5年間は「経営承継期間」として、後継者が代表を続ける、株式を売らない、資産管理会社に転落しない、といった要件を維持する必要があります。

4040 VISIONでは、事業承継・M&Aに関する無料相談を随時承っております。譲渡先としての立場から、御社の状況に合わせて率直にお話しさせていただきます。

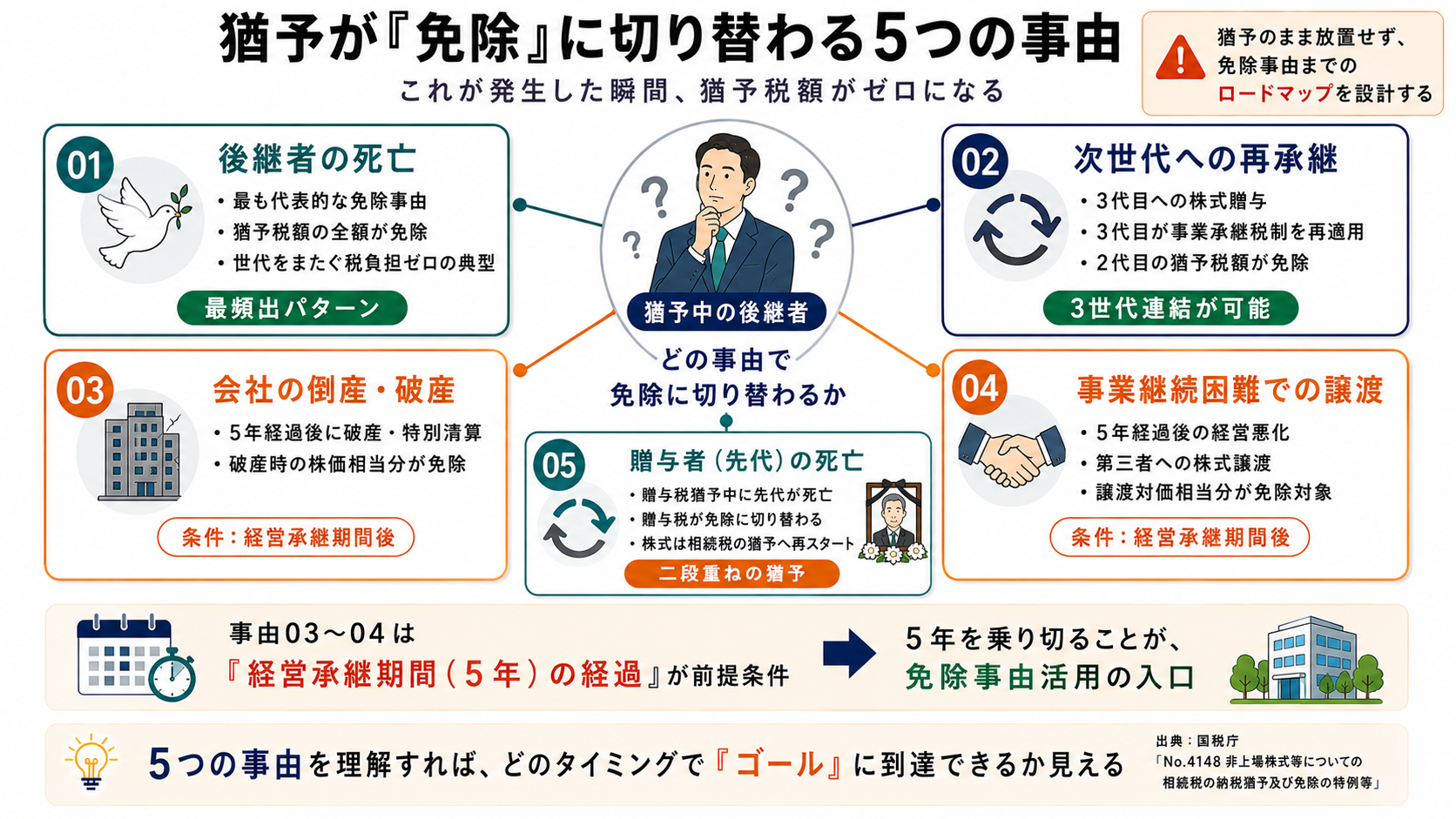

免除に至る5つの条件

本記事の核心です。猶予されていた税金が、最終的に「免除」に切り替わるのはどのタイミングか――。法令上、5つのケースが定められています。

後継者の死亡が最大の免除事由

もっとも代表的な免除事由は、後継者本人の死亡です。後継者が亡くなった時点で、それまで猶予されていた贈与税・相続税の全額が免除されます(出典:国税庁「No.4148」)。事業承継税制が「世代をまたいで税負担をゼロにする制度」と呼ばれるゆえんです。

次世代への再承継で免除

後継者がさらに次の後継者(=3代目)へ株式を贈与し、その3代目が事業承継税制を再び適用した場合も、2代目の猶予税額は免除されます。3世代にわたる株式承継を、税負担なしで連結できる仕組みです。

その他の3つの免除事由

残りの3ケースは以下のとおりです。いずれも経営承継期間(5年)の経過後に該当する必要があります。

-

1

会社の倒産・破産:5年経過後に会社が破産・特別清算した場合、猶予税額のうち破産時の株価相当分が免除されます。

-

2

事業継続困難な事由による株式譲渡:5年経過後に経営状況が著しく悪化し、第三者へ株式を譲渡した場合、譲渡対価相当分が免除対象となります。

-

3

贈与者(=先代経営者)の死亡:贈与税猶予中に先代が亡くなった場合、贈与税が免除されると同時に、株式は相続税の納税猶予に切り替わります。

贈与税の猶予中に先代が亡くなった場合、贈与税は「免除」されますが、株式自体は新たに「相続税の納税猶予」として再スタートします。猶予が二段重ねになる点を見落とさないでください。

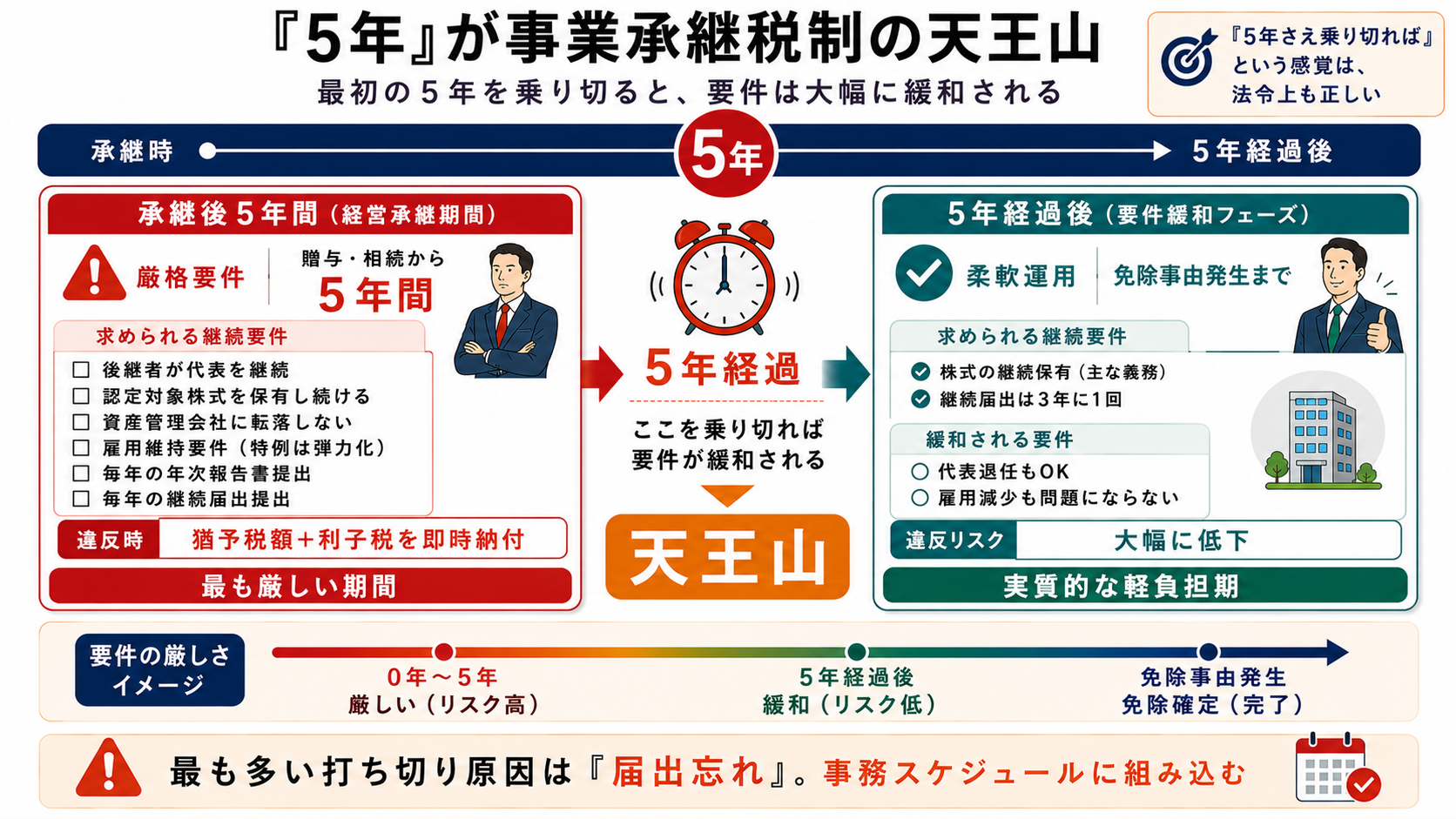

経営承継期間と特例期間

事業承継税制には2つの「期間」があり、それぞれ要件の厳しさが異なります。期間の境目を理解しないと、いつまで何を守ればよいか分からなくなります。

5年の経営承継期間

承継から5年間は、最も厳しい継続要件が課される「経営承継期間」です。後継者が代表を退任した、株式を譲渡した、資産管理会社に該当した――これらに該当すると、猶予税額の全額に利子税を加えた金額を即時納付することになります。

5年経過後の柔軟化

5年を経過すると、要件は大幅に緩和されます。代表の退任や雇用減少は問題にならず、株式を保有し続けることが主な義務となります。読者の皆さまも「5年さえ乗り切れば」と感じる場面が多いと思いますが、その感覚は法令上も正しいのです。

取消事由と利子税のリスク

制度活用で最大のリスクは、要件違反による「打ち切り」です。打ち切りの内容と、それでも特例措置が有利と言われる理由を整理します。

主な取消事由

取消事由は大きく以下の3つです(出典:国税庁「法人版事業承継税制のあらまし」)。

-

1

後継者が代表を退任:5年以内の退任は原則として打ち切り対象。やむを得ない事由(病気・障害)で代表交代が認められたケースもあります。

-

2

株式の譲渡・贈与:認定対象株式の譲渡は、譲渡割合に応じた猶予税額が打ち切られます。

-

3

年次報告書の未提出:都道府県への年次報告、税務署への継続届出を怠ると即時打ち切りです。

利子税の計算

打ち切り時の利子税は、猶予税額に対して年0.4%(=利子税の特例)が課されます(出典:国税庁「利子税の割合の特例」2024年)。打ち切られても、5年経過後は申告期限から5年間分の利子税は免除される設計のため、リスクが青天井になることはありません。

最も多い打ち切り原因は「届出忘れ」です。経営承継期間中は毎年、5年経過後は3年に1回の継続届出が必要です。事務スケジュールに組み込まずに運用すると、届出漏れで猶予を失うリスクが現実に発生します。

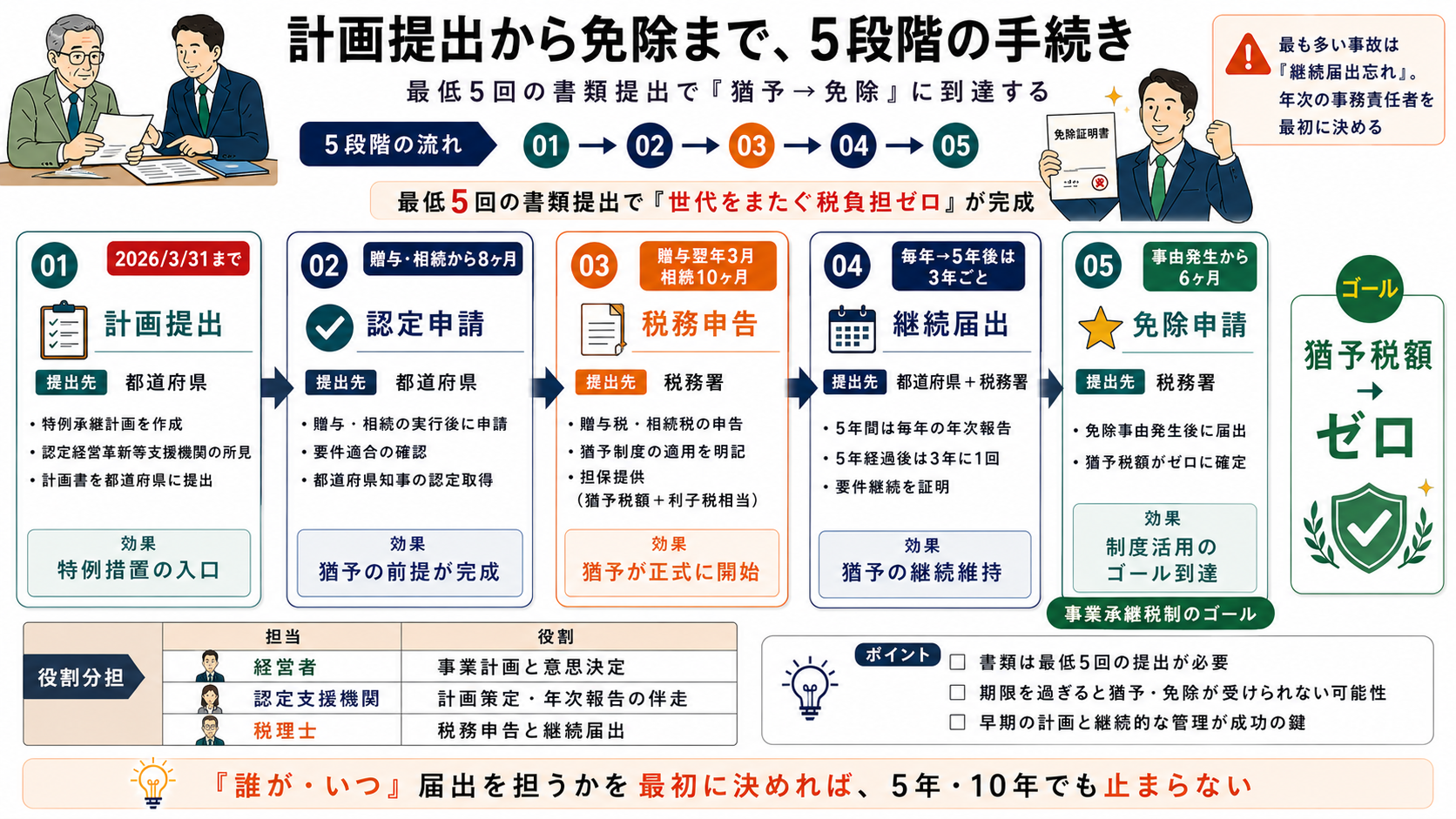

申請手続きの全体の流れ

申請から免除までの全体の流れを、時系列で押さえておきましょう。事業承継の進め方の参考にもなります。

承継前から免除までの5段階

| 段階 | 主な手続き | 期限の目安 |

|---|---|---|

| ①計画提出 | 特例承継計画を都道府県へ提出 | 2026年3月31日まで |

| ②認定申請 | 贈与・相続後に認定を申請 | 贈与・相続発生から原則8ヶ月 |

| ③税務申告 | 猶予制度の適用を税務申告に明記 | 贈与税は翌年3月、相続税は10ヶ月 |

| ④継続届出 | 5年間は毎年、以降は3年ごと | 届出書の提出期限を厳守 |

| ⑤免除申請 | 免除事由発生後に届出 | 事由発生から原則6ヶ月 |

各段階の詳細や事業承継全体のスケジュール感は、事業承継の流れのページで時系列に整理しています。

専門家を交えた進め方

事業承継税制は、税務・法務・労務が交差する複雑な制度です。自社内だけで完結するケースはほぼありません。

認定経営革新等支援機関の活用

都道府県の認定を受けた「認定経営革新等支援機関」(=税理士法人・金融機関等)が、計画策定から年次報告までを支援する役割を担います。中小企業庁の発表では、2024年9月時点で全国に約3万8,000の機関が認定されています(出典:中小企業庁「認定経営革新等支援機関の一覧」2024年9月時点)。

譲渡先という第三の選択肢

「親族にも社員にも後継者がいない」という場合、第三者への株式譲渡(=M&A)が現実的な選択肢になります。実際の事例についてはSDアドバイザーズの実績・事例紹介ページをご覧ください。

事業承継税制は、計画提出→認定→税務申告→継続届出→免除申請、と最低5回の書類提出が発生します。年次の進捗管理を「誰が」「いつ」担うかを最初に決めておくと、届出漏れの事故を防げます。

①納税猶予と免除は別概念。猶予のままでは将来支払いが発生

②免除事由は5つ。後継者死亡・再承継・破産・困難譲渡・贈与者死亡

③5年の経営承継期間を乗り切ると要件が緩和される

④打ち切り時の利子税は年0.4%、最も多い原因は届出忘れ

⑤特例承継計画の提出期限は2026年3月31日まで

納税猶予の活用、親族内承継、譲渡――どの道を選ぶにせよ、判断材料を揃えるところから始めるのが安全です。

4040 VISIONでは、事業承継・M&Aに関する無料相談を随時承っております。私たちは譲渡先として活動しており、御社の状況を丁寧に伺ったうえで、グループインの選択肢を率直にお伝えいたします。

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています。「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、個別の状況によって異なる場合があります。