事業承継の持株会社スキーム 株価を下げる仕組み

顧問税理士から「持株会社化を検討してはいかがですか」と提案され、戸惑っている経営者の方は少なくありません。仕組みが複雑そうで、自社規模で本当に効果があるのか判断しにくい領域です。

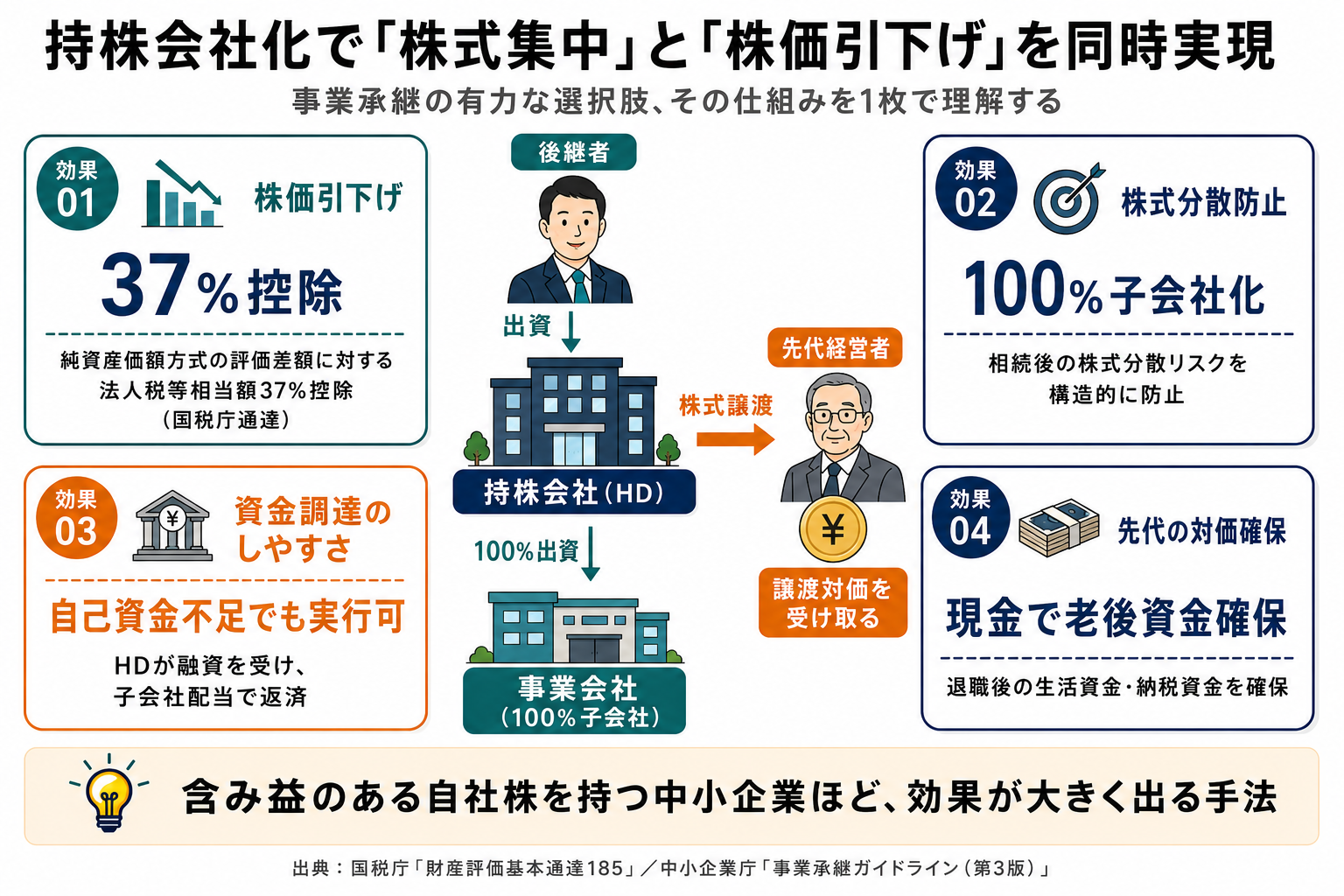

しかし結論として、含み益のある自社株を持つ中小企業であれば、持株会社スキームは事業承継の有力な選択肢になります。純資産価額方式における評価差額に対する法人税等相当額(37%)の控除という国税庁の通達が、合法的な株価引下げを支える根拠です。

本記事では、3つの設計パターン、手順、株価が下がる仕組み、そして見落としがちな注意点までを順に整理します。

持株会社の基本と仕組み

持株会社とは、他の会社の株式を保有することで支配・管理を行う会社のことを指します。事業承継の文脈では、後継者が設立する持株会社を経由して既存の事業会社(子会社)の株式を間接保有する形が一般的です。

純粋持株会社と事業持株会社の違い

持株会社には大きく2つの形態があります。純粋持株会社は事業を一切行わず、子会社の株式管理のみを目的とする会社です。一方、事業持株会社は自社でも事業を営みながら子会社を保有します。事業承継のスキームでは、株価評価上の有利さから純粋持株会社が選ばれるケースが多くなっています。

なぜ事業承継で活用されるのか

中小企業庁の「事業承継ガイドライン(第3版)」では、後継者への株式集中と株価評価の最適化が承継計画の中核とされています。持株会社スキームは、この2点を同時に解決できる手段として位置づけられているのです。先代経営者は譲渡対価を受け取り、後継者は経営権を確保しながら、相続税負担の軽減も狙えます。

ご自身の会社では、株価評価額がいくらになっているかご存知でしょうか。意外と把握していない経営者の方が多いポイントです。

持株会社スキームは「株式集中」と「株価引下げ」を同時に達成できる、数少ない事業承継手法です。ただし全社に万能ではなく、純資産が厚く含み益のある会社ほど効果が出やすい傾向があります。

3スキームの違いと選び方

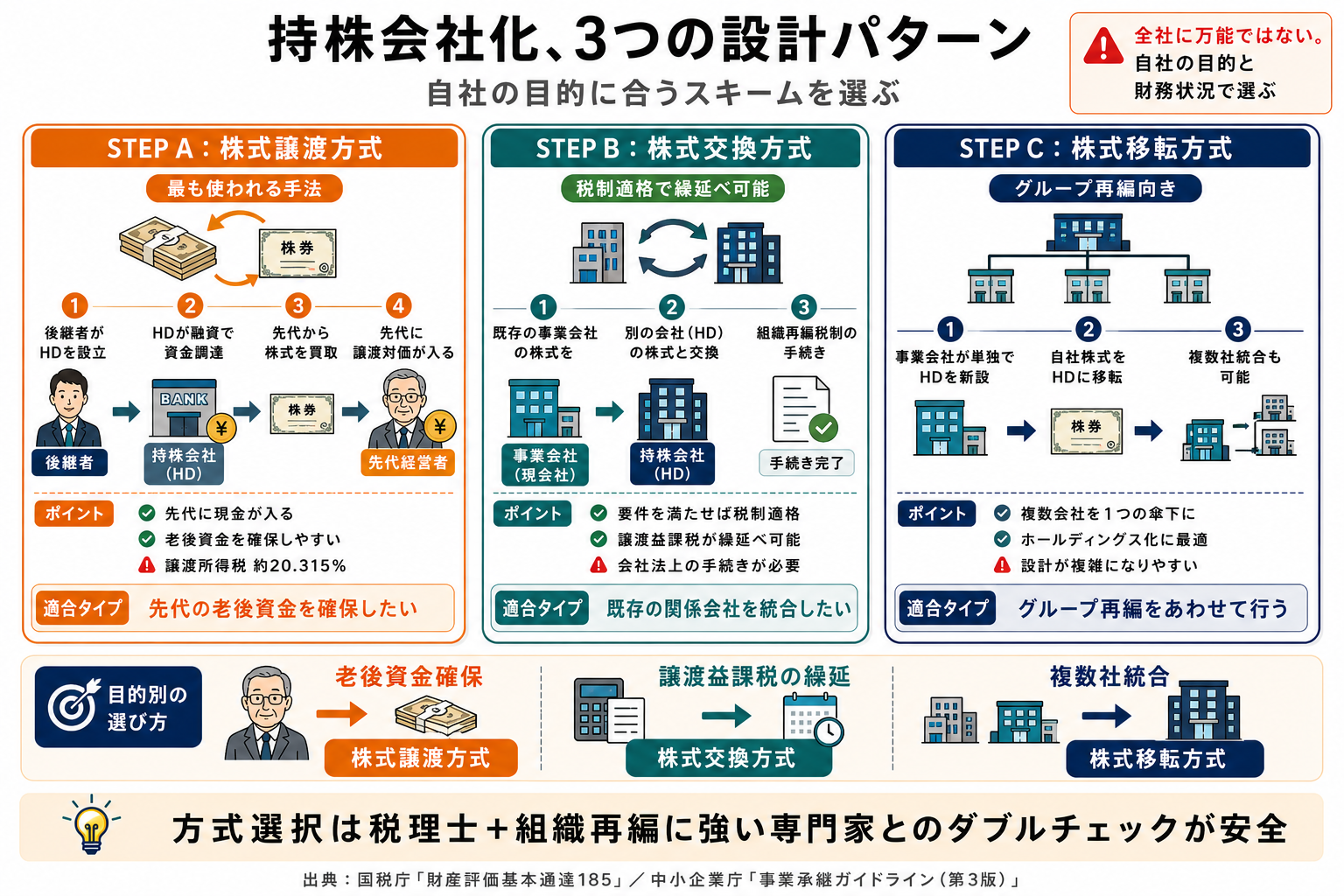

持株会社化の手法には主に3つの設計パターンがあります。それぞれ税務効果と手続きの煩雑さが異なるため、自社の状況に応じた選択が必要です。

株式譲渡方式 — 最も使われる手法

後継者が新たに設立した持株会社が、金融機関から融資を受けて先代経営者から事業会社の株式を買い取る方式です。中小企業の事業承継で最も採用されている手法で、先代経営者は譲渡対価を受け取れる利点があります。ただし譲渡所得税(約20%)が課税されるため、対価設計には注意が必要です。

株式交換方式 — 既存会社を活用

既存の事業会社の株式を、別の会社(持株会社)の株式と交換する組織再編手法です。会社法上の手続きが必要ですが、要件を満たせば税制適格となり、譲渡益課税が繰延べられます。

株式移転方式 — 新設会社へ移転

事業会社が単独で持株会社を新設し、自社株式をその新設会社に移転する手法です。複数会社を統合してホールディングス化する場合にも使われます。

3つの方式の主な違いを整理すると次の通りです。

| 方式 | 特徴 | 主な向き |

|---|---|---|

| 株式譲渡 | 後継者の持株会社が買い取る/先代に対価が入る | 先代の老後資金を確保したい場合 |

| 株式交換 | 税制適格なら譲渡益課税を繰延べ可能 | 既存の関係会社を統合したい場合 |

| 株式移転 | 複数社の上に新設の持株会社を置く | グループ再編をあわせて行う場合 |

持株会社化の手順と流れ

最も一般的な株式譲渡方式の場合、おおまかに4つのステップで進みます。手続きには通常6か月〜1年程度を要します。

ステップ1〜2: 設立と資金調達

まず後継者が出資して新会社(持株会社)を設立します。資本金は少額で構いません。次に、その持株会社が金融機関から融資を受けます。融資額は事業会社の株価評価額相当となるのが一般的です。

ステップ3〜4: 株式取得と返済

持株会社は調達した資金で先代経営者から事業会社の株式を買い取ります。これにより事業会社は持株会社の100%子会社となり、先代経営者には譲渡対価が入ります。その後、子会社(事業会社)からの配当金を原資として、持株会社が借入金を返済していく流れです。

事業承継全体の流れについては、事業承継の流れのページもあわせてご覧ください。

4040 VISIONでは、事業承継・グループイン譲渡に関する無料相談を随時承っております。私たちはM&A仲介ではなく譲渡先の立場として、率直な意見をお伝えします。

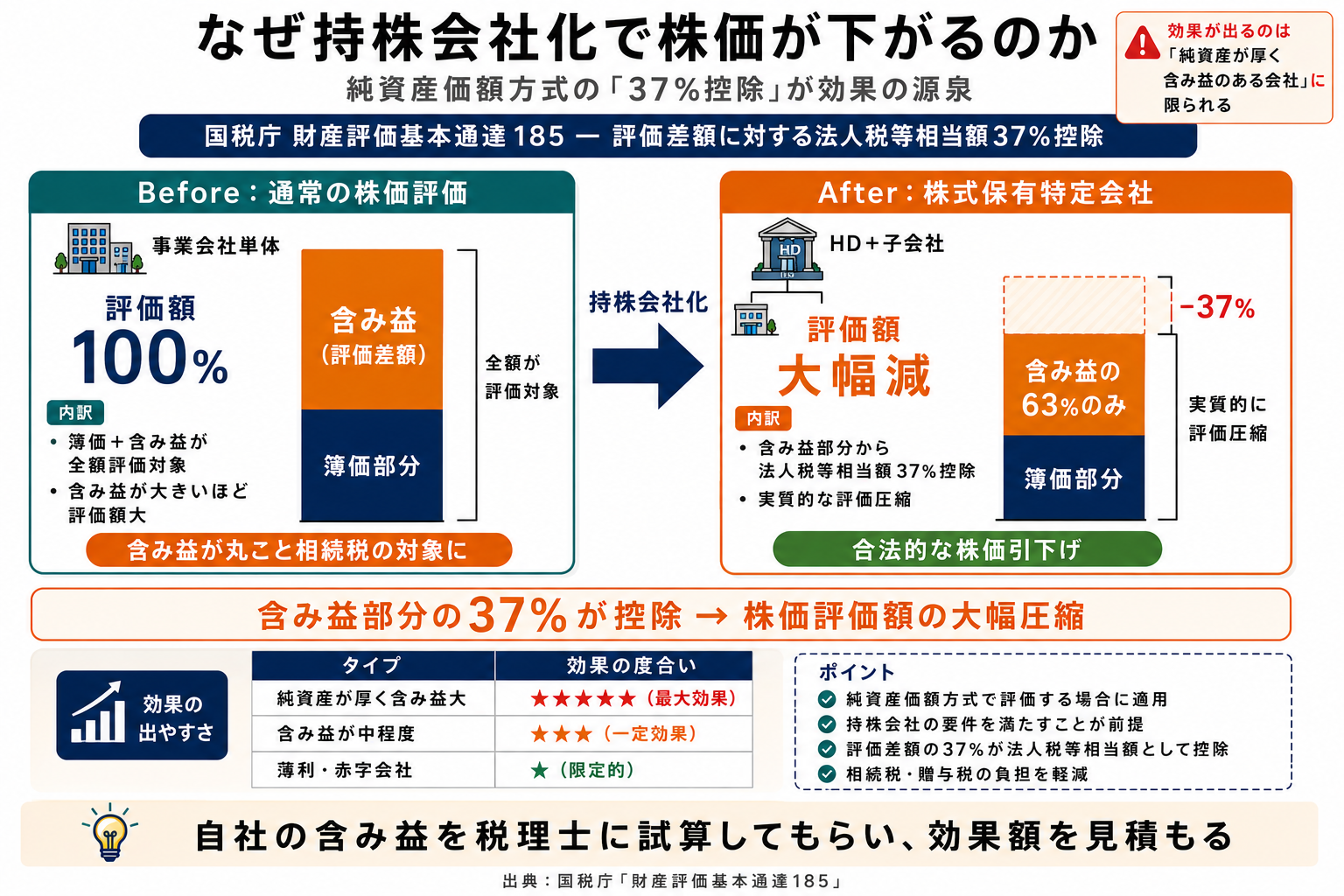

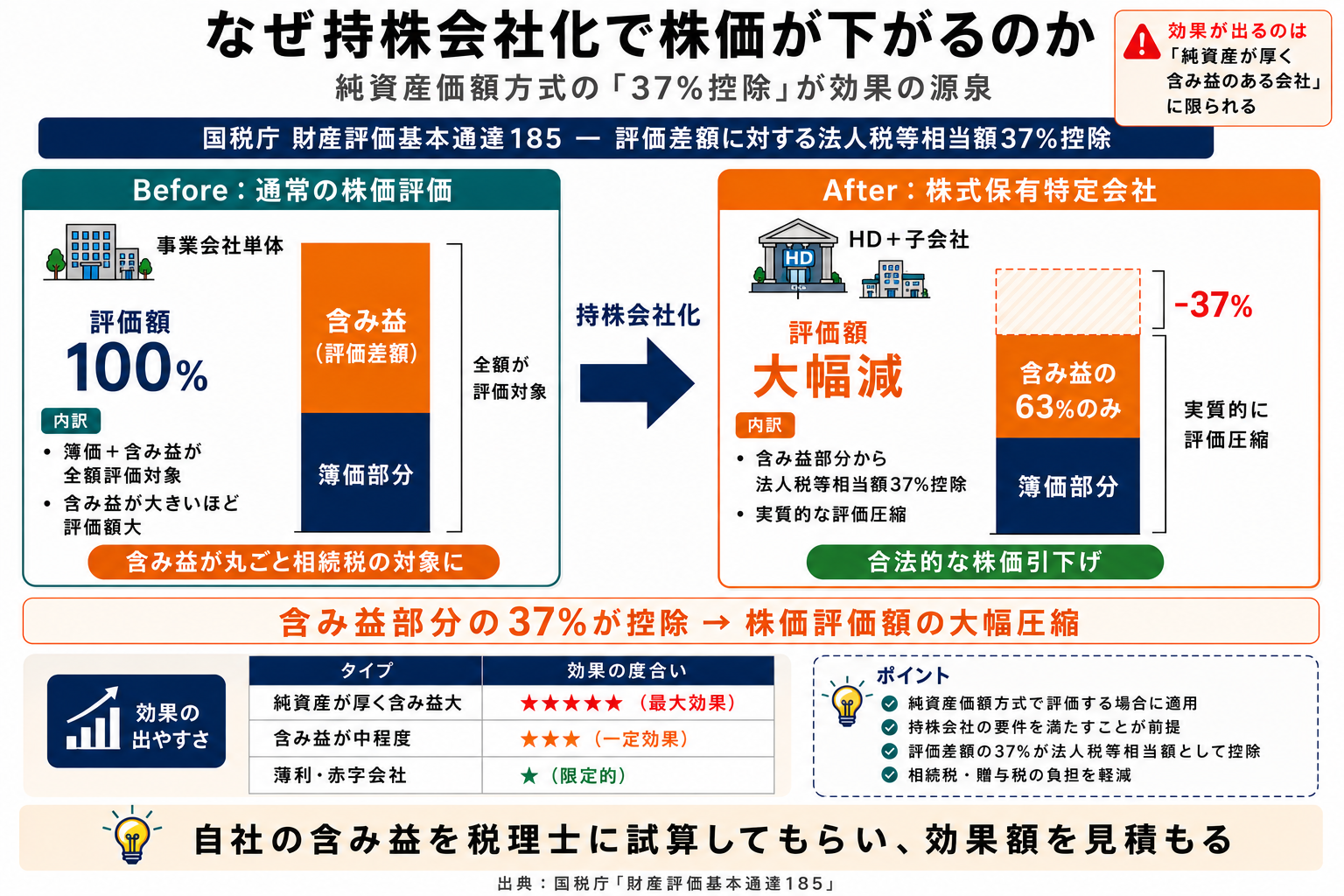

株価が下がる仕組みの解説

多くの経営者が興味を持つのが「なぜ持株会社化で株価が下がるのか」という点です。ここには、国税庁の財産評価基本通達に定められた評価ルールが関係しています。

純資産価額方式と37%控除

持株会社(一定の要件を満たす株式保有特定会社)の株価評価では、純資産価額方式が用いられます。この方式では、含み益(評価差額)に対して法人税等相当額37%が控除される仕組みになっています(出典:国税庁 財産評価基本通達186-2)。つまり持株会社化により、子会社株式の含み益部分について37%分の評価圧縮が可能になるのです。

含み益が大きい会社ほど効果が大きい

言い換えれば、自社株の評価額のうち含み益(時価と簿価の差)が大きい会社ほど、持株会社化のメリットを受けやすいといえます。逆に、含み益が小さい会社や赤字続きで純資産が薄い会社では、株価引下げ効果は限定的です。

持株会社化の節税効果は「純資産価額の37%控除」が肝。含み益が大きい会社ほど恩恵が大きく、薄利・赤字会社では効果が出にくい点に留意してください。

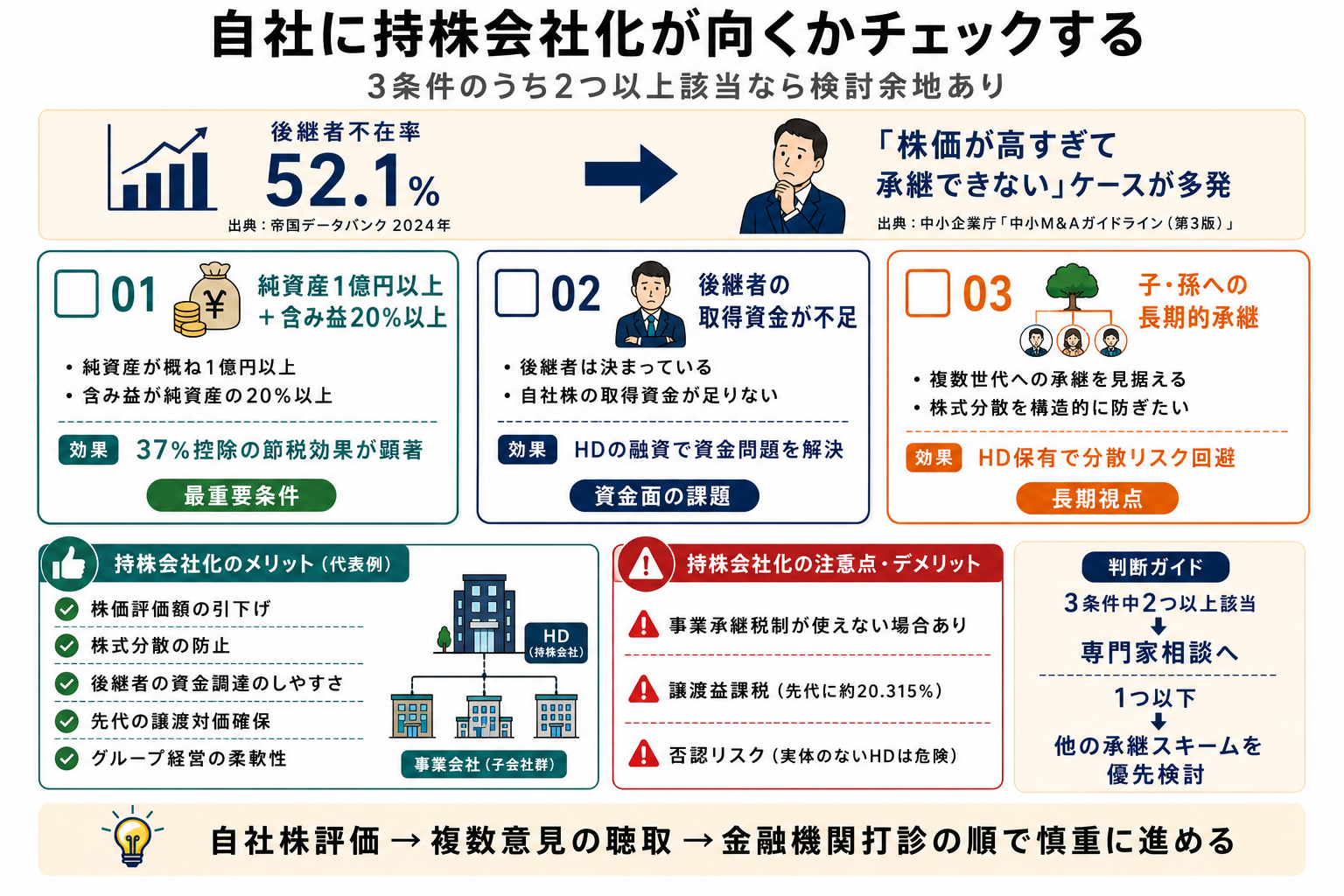

5つのメリットを整理

持株会社スキームのメリットは節税面だけではありません。経営面・組織面でも実務的な利点があります。

株価抑制と株式分散防止

第一に、自社株評価額の引下げによる相続税・贈与税の軽減効果です。第二に、株式が後継者の持株会社に集約されるため、相続発生後に株式が複数の親族に分散するリスクを防げます。これは長期的な経営の安定にとって極めて重要です。

資金調達と先代の対価確保

第三に、持株会社が金融機関から融資を受けることで、後継者は自己資金が乏しくても株式取得が可能となります。第四に、先代経営者は譲渡対価をまとまった現金で受け取れるため、退職後の生活資金や納税資金を確保できます。第五に、複数事業を保有している場合、ホールディングス化によりグループ経営の柔軟性も高まります。

注意すべきデメリット

一方で、持株会社スキームには見落としやすいデメリットも存在します。実行前に必ず把握しておきましょう。

事業承継税制が使えない場合がある

大きな注意点が、法人版事業承継税制との関係です。同制度の特例措置では「資産保有型会社」「資産運用型会社」は原則として猶予の対象外とされています。持株会社が一定の要件を満たさない場合、事業承継税制による相続税・贈与税の納税猶予が受けられなくなる可能性があります。

譲渡益課税と否認リスク

株式譲渡方式では、先代経営者に譲渡所得が発生します。所得税15%・住民税5%(合計20%、復興特別所得税を含めて20.315%)が課税されるため、税負担を含めた手残りで設計する必要があります。また、租税回避行為と見なされた場合、税務調査で否認されるリスクもあります。

「節税目的のみで実体のない持株会社」「親族間で対価が著しく不相当」と判断されると、同族会社の行為計算否認規定(法人税法132条)が適用される可能性があります。スキームの正当性を保つには、事業上の合理性も併せて整える必要があります。

中小企業での実態と判断軸

持株会社スキームは大企業の話と思われがちですが、実は中小企業でも十分に活用されています。ここでは、競合記事ではあまり触れられていない「中小企業の実態データ」から判断軸を探ります。

後継者不在率と承継準備の遅れ

帝国データバンクの「全国企業『後継者不在率』動向調査(2024年)」によると、国内企業の後継者不在率は52.1%と依然として高水準です。後継者が決まっていても、株価が高すぎて承継できないケースは少なくありません。実際、中小企業庁の「中小M&Aガイドライン(第3版)」でも、株式評価額の高さが親族内承継のハードルとして繰り返し指摘されています。

自社規模での適合性チェック

では、自社で持株会社化が有効かをどう判断すればよいのでしょうか。ひとつの目安として、次の3条件のうち2つ以上に該当するなら検討余地が大きいといえます。

- 純資産が概ね1億円以上あり、かつ含み益が純資産の20%以上を占める

- 後継者は決まっているが、自社株の取得資金が不足している

- 子・孫への承継を見据え、長期的な株式分散を防ぎたい

自社の現在地を確認することから始めてみてはいかがでしょうか。

失敗しない実務上の手順

持株会社スキームは設計次第で効果が大きく変わります。最後に、実務で押さえておくべき手順を整理します。

専門家選定の3つの基準

第一に、組織再編税制に詳しい税理士であること。第二に、過去に同種の持株会社化を複数社支援した実績があること。第三に、税務だけでなく株価評価・資金調達・登記までワンストップで対応できる体制があること。これら3つを満たす専門家を選ぶことで、否認リスクや手続き遅延を最小化できます。

進めるべき相談の順序

まずは現在の自社株評価額を顧問税理士に算定してもらいましょう。次に、組織再編に強い税理士・コンサルタントに第二意見を求めます。最後に、金融機関に融資の打診を行い、ここまでで全体像が見えた段階で実行に移すのが安全です。

「持株会社化ありき」で進めると失敗のもとです。自社株評価→複数意見の聴取→金融機関打診の順で慎重に進めれば、最適なスキームが自然と見えてきます。

持株会社化を含む組織再編は、譲渡を視野に入れた選択肢のひとつでもあります。グループイン譲渡(既存グループへの譲渡)との比較検討を希望される場合は、4040 VISIONの実例も参考になります。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、個別の状況によって異なる場合があります。

話を聞くだけでも、自社にとっての最適解が見えてくることがあります。

4040 VISIONでは、事業承継・グループイン譲渡に関する無料相談を随時承っております。私たちはM&A仲介ではなく譲渡先の立場として、率直な選択肢の整理をお手伝いします。

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています。「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。