事業承継の消費税はいつ誰が払う?売却後申告も解説

会社の譲渡を進める中で、消費税のことを後回しにされていませんか。事業承継の消費税は、選ぶ手法によって扱いがまったく異なります。気づいたときには申告漏れ、というケースも実際に起こっています。

結論からお伝えすると、株式譲渡なら消費税は原則かかりませんが、事業譲渡では資産ごとに課税されます。さらに2023年10月のインボイス制度(適格請求書等保存方式)開始以降は、登録番号の引継ぎや「みなし登録期間」など、新しい論点も加わりました。

この記事では、事業承継の消費税について、納税義務者・課税対象資産・手法別の違い・インボイス対応・売却後の個人申告までを、国税庁および中小企業庁の資料に基づいて整理します。譲渡をご検討中の経営者の方が、税理士との打ち合わせ前に全体像をつかんでいただける内容です。

目次

事業承継と消費税の基本

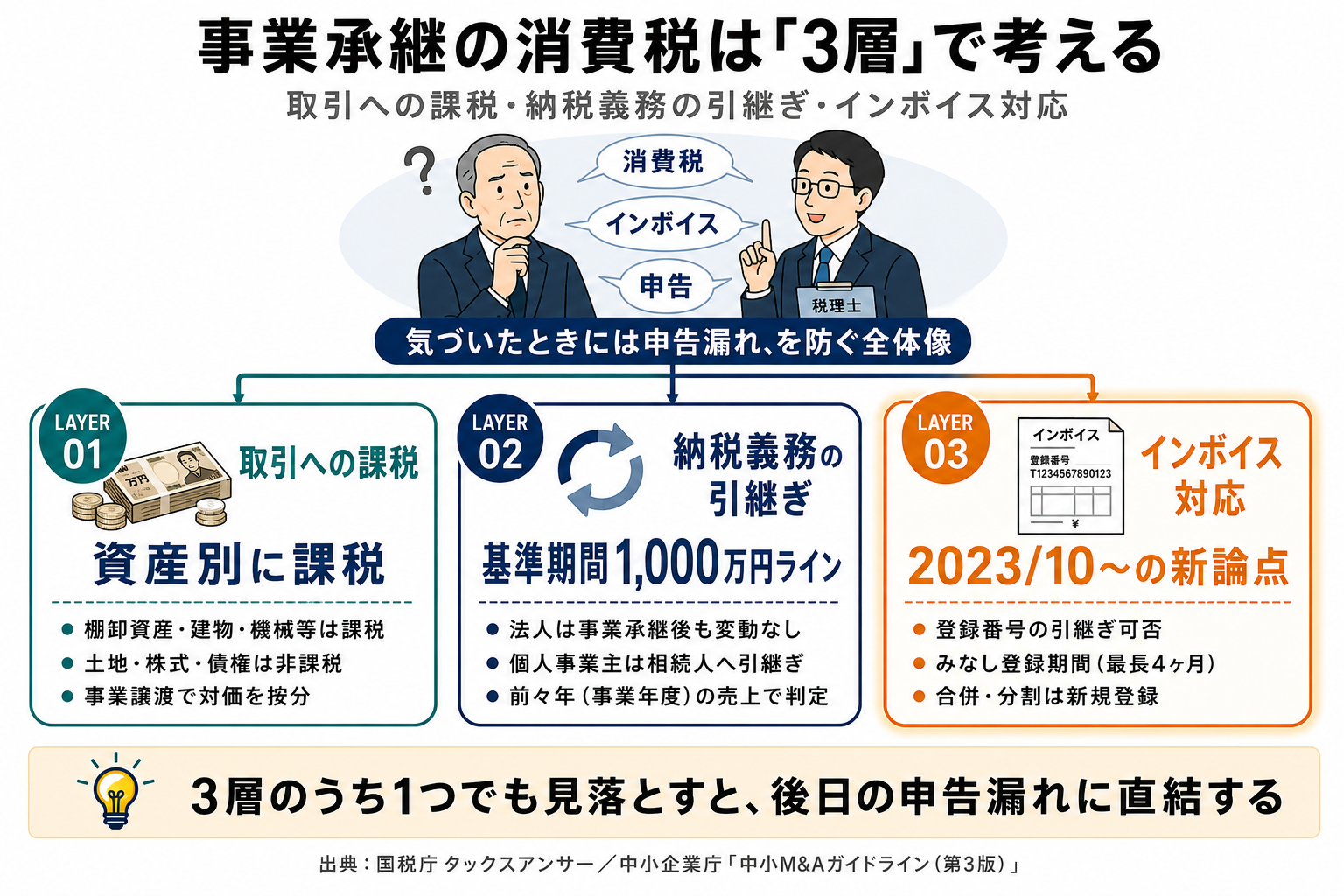

「消費税は事業承継のどこで関係してくるのか」——まずはこの全体像から押さえましょう。事業承継において消費税が論点になる場面は、大きく3つに分かれます。

消費税が発生する3つの場面

1つ目は、譲渡資産の取引そのものに対する課税。2つ目は、承継後の納税義務の引継ぎ。3つ目は、インボイス制度に基づく登録番号の取扱いです。それぞれ根拠となる条文も別なので、混同すると申告誤りにつながります。

事業承継の消費税は「取引への課税」「納税義務の引継ぎ」「インボイス対応」の3層で考えるとわかりやすくなります。1つでも見落とすと、後日の申告漏れにつながる構造です。

課税される取引と非課税の境界

国税庁によれば、消費税は「事業として対価を得て行う資産の譲渡等」に対して課されます(出典:国税庁タックスアンサーNo.6101)。一方で株式や債権、土地などは性質上、消費税の課税対象から除外されます。承継方法の選択は、ここで生じる差額に直結します。

・消費税の論点は「取引・納税義務・インボイス」の3層

・株式や土地は性質上、課税対象から外れる

・どの手法を選ぶかで、消費税の扱いが大きく変わる

納税義務者は誰になるか

「消費税は法人が払うのか、個人で払うのか」——ここで迷う経営者の方は少なくありません。法人と個人事業主では、納税義務者の考え方が根本的に違います。

法人と個人事業主の違い

法人の場合、代表者や株主が変わっても、納税義務者は「法人そのもの」のままです。事業承継後も、法人としての消費税の申告・納付は継続します。個人事業主の場合は納税義務者が「個人」なので、承継した時点で被相続人と相続人の双方に申告義務が生じる場合があります。

基準期間1,000万円ルール

国税庁は「基準期間(個人なら前々年、法人なら前々事業年度)の課税売上高が1,000万円を超える」事業者を消費税の課税事業者と定めています(出典:国税庁タックスアンサーNo.6501)。相続による承継の場合、被相続人の基準期間における課税売上高が1,000万円を超えていれば、相続人にも納税義務が引き継がれます(出典:国税庁タックスアンサーNo.6602)。

承継のタイミングで、相続人自身がもともと免税事業者であっても、被相続人の売上規模次第では翌日から課税事業者になるという点は、見落とされやすい論点です。

法人と個人事業主の違いを、納税義務の引継ぎ観点で整理しました。

| 区分 | 納税義務者 | 承継後の取扱い |

|---|---|---|

| 法人 | 法人そのもの | 代表者交代でも変動なし |

| 個人事業主 | 個人 | 基準期間の売上次第で相続人に引継ぎ |

・法人は事業承継後も納税義務者が変わらない

・個人事業主は被相続人と相続人で申告が分かれる場合がある

・基準期間の課税売上高1,000万円超が課税事業者の判定ライン

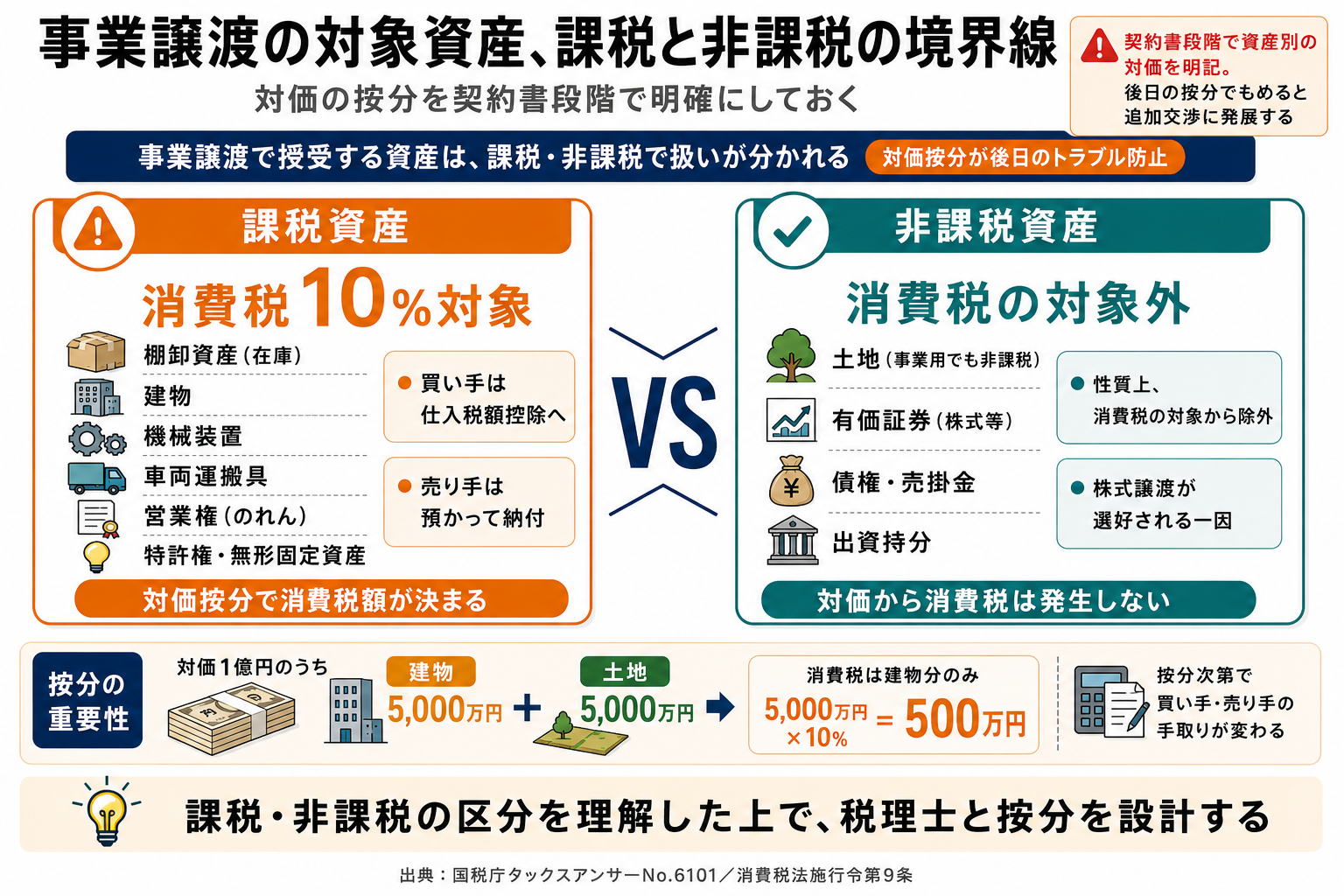

課税される資産の分類

事業譲渡で消費税が発生するのは、譲渡対象の中に「課税資産」が含まれている場合です。すべての資産が一律に課税されるわけではありません。皆さまの会社では、どの資産が承継対象に含まれるでしょうか。

課税資産・非課税資産の整理

代表的な課税資産は、棚卸資産・建物・機械装置・車両・営業権(のれん)など。一方、土地・株式・債権・有価証券は非課税です。事業譲渡対価の内訳を税理士と整理しないと、後日、譲渡対価の按分(あんぶん:取引価格を資産ごとに割り振ること)でもめる場面が出てきます。

事業譲渡で扱う代表的な資産を、課税・非課税の観点で分類しました。

| 区分 | 代表例 |

|---|---|

| 課税資産 | 棚卸資産、建物、機械装置、車両、無形固定資産(特許権・営業権等) |

| 非課税資産 | 土地、有価証券、債権、出資持分 |

・事業譲渡の消費税は「課税資産だけ」が対象

・土地は事業用であっても非課税

・対価の按分を契約書段階で明確にしておく

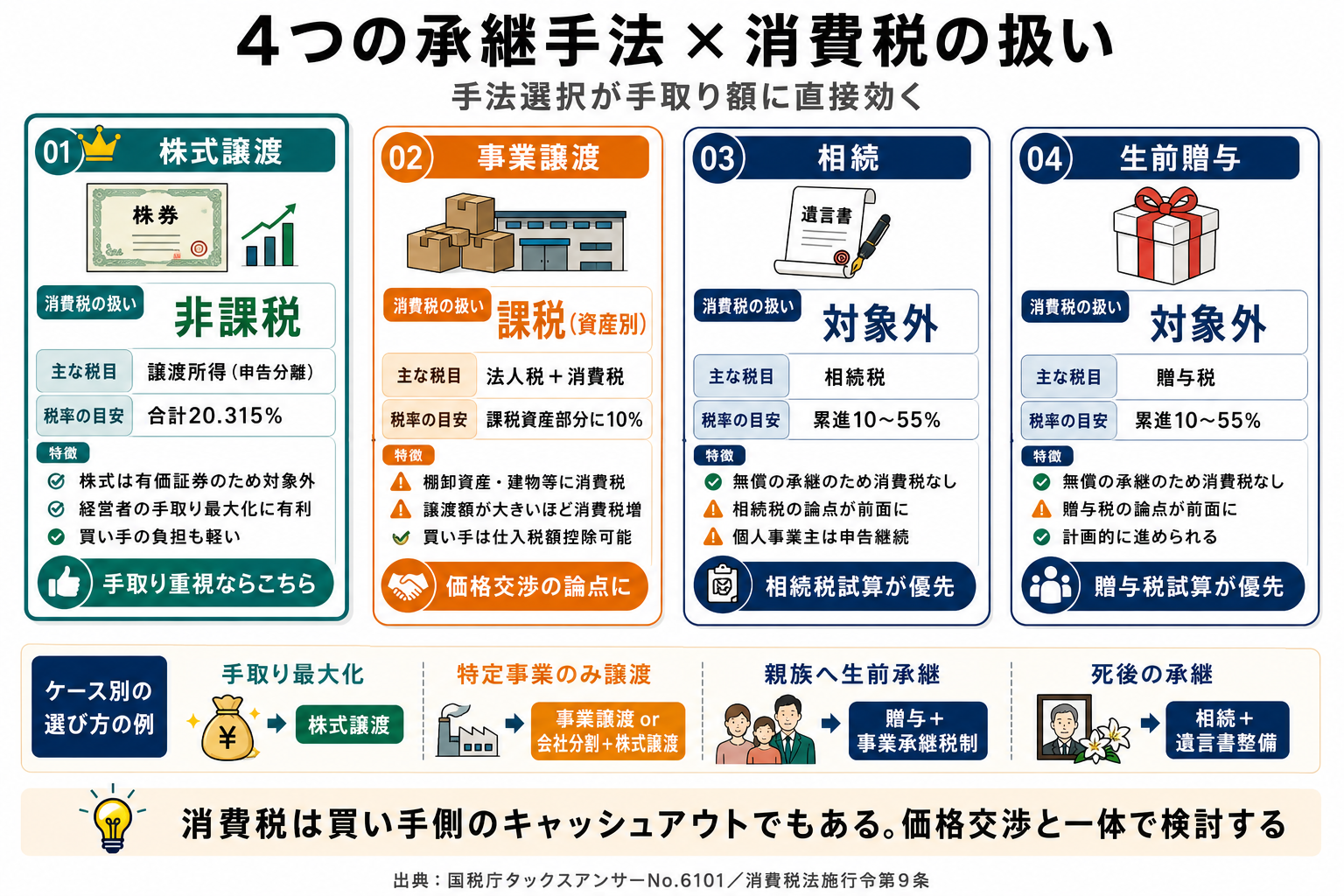

手法別の消費税の違い

事業承継の手法は大きく株式譲渡・事業譲渡・相続・贈与に分かれ、消費税の扱いがそれぞれ違います。手取り額の試算でも差が出る部分です。

株式譲渡なら消費税は非課税

株式は有価証券に該当するため、譲渡時に消費税はかかりません(出典:消費税法施行令第9条第1項)。経営者の手取りを最大化したい場合、株式譲渡が選ばれる理由のひとつです。

事業譲渡は資産ごとに課税

事業譲渡は、個別資産の売買として消費税の対象になります。譲渡額が大きくなるほど消費税の負担も増えるため、買い手との価格交渉でも論点となりがちです。買い手側は支払った消費税を仕入税額控除に回せる一方、売り手側はいったん預かって納付する流れです。

相続・生前贈与は対象外

相続や生前贈与は無償の承継のため、消費税の課税対象外です。代わりに相続税・贈与税の論点が出てきます。お子様への承継を検討されている方は、消費税ではなく相続・贈与税の試算を優先する流れになります。

承継手法ごとに、消費税の扱いと主な論点を整理しました。

| 手法 | 消費税 | 主な税目 |

|---|---|---|

| 株式譲渡 | 非課税 | 譲渡所得(申告分離) |

| 事業譲渡 | 課税(資産別) | 法人税+消費税 |

| 相続 | 対象外 | 相続税 |

| 生前贈与 | 対象外 | 贈与税 |

具体的な承継の流れを把握されたい方は、SDアドバイザーズの事業承継の流れもあわせてご覧ください。

・株式譲渡は消費税の対象外、事業譲渡は資産ごとに課税

・相続・贈与は消費税ではなく相続税・贈与税の論点

・手取り額の比較では消費税の有無が大きく効く

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではなく、自社グループに迎え入れる譲渡先として活動しています。譲渡をご検討中の経営者の方からのご相談をお待ちしています。

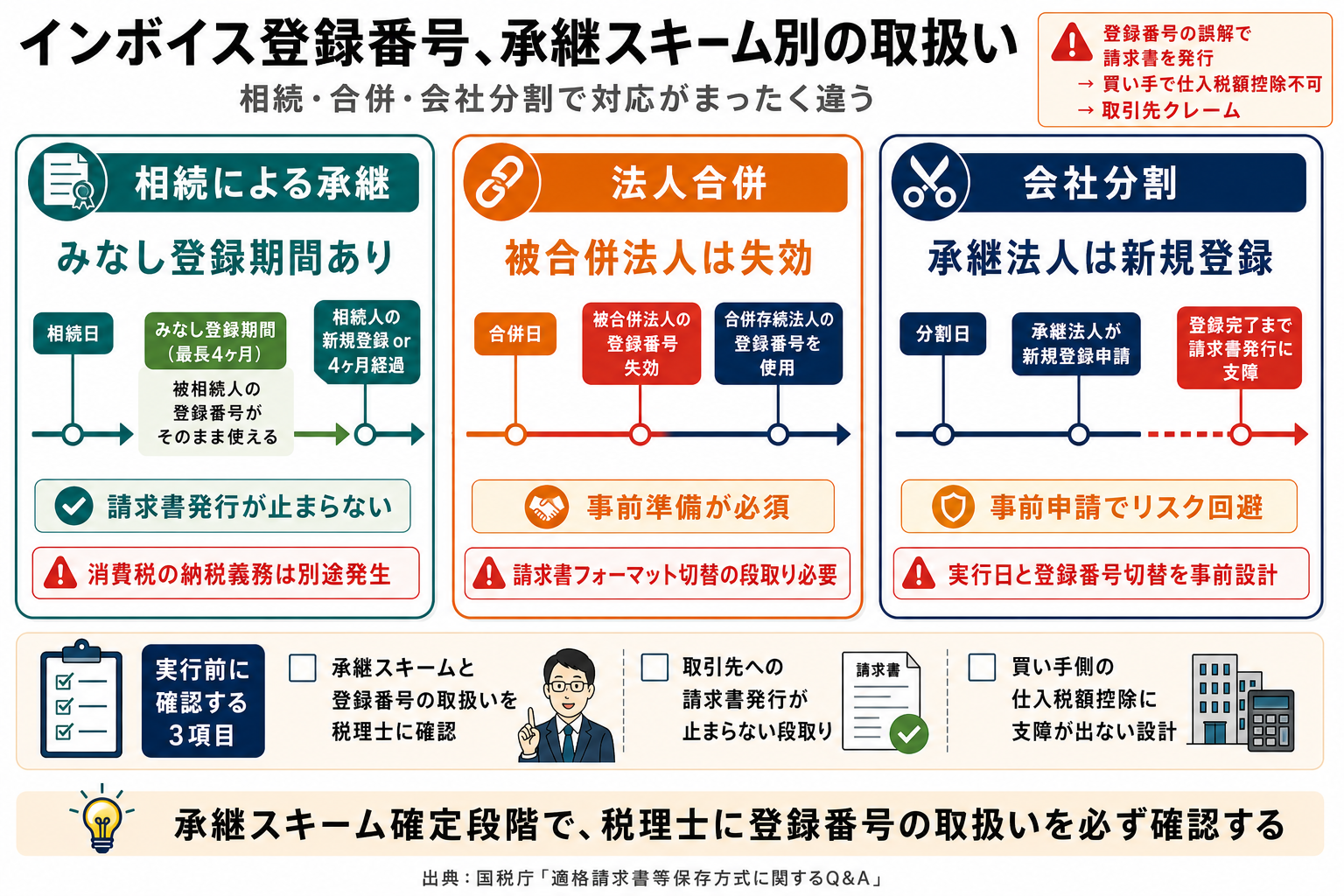

インボイス制度の実務対応

2023年10月から開始されたインボイス制度は、事業承継の現場にも影響を与えています。「登録番号は引き継げるのか」——これは多くの経営者が気にされる点です。

みなし登録期間の落とし穴

相続によって事業を承継した場合、被相続人がインボイス発行事業者だったときは「みなし登録期間」が適用されます。この期間は、相続日の翌日から4ヶ月を経過する日、または相続人が新たに登録を受けた日の前日のいずれか早い日までです(出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」)。この間は被相続人の登録番号がそのまま使えますが、消費税の納税義務は別途発生する点にご注意ください。

合併・会社分割での取扱い

法人合併の場合、被合併法人の登録番号は失効し、合併存続法人の登録番号を使います。会社分割で承継する場合も、原則として承継法人は新たに登録を受けます。M&Aの実行直後に取引先への請求書発行が止まらないよう、登録手続きの段取りを事前に組むのが現実的です。

登録番号の引継ぎ可否を誤解したまま請求書を発行すると、買い手側で仕入税額控除が受けられず、取引先からのクレームに発展する場面があります。承継スキームの確定段階で、税理士に登録番号の取扱いを確認しておきましょう。

・相続には「みなし登録期間」(最長4ヶ月)の特例がある

・合併・会社分割では原則、新たな登録申請が要る

・実行日と登録番号切替のタイミングを事前設計する

売却後に発生する申告税務

会社を売却したあと、経営者個人にも申告義務が生じることをご存じでしょうか。売却益に対する所得税・退職所得・個人事業主の最終消費税申告など、個人で対応する税務が複数あります。

譲渡所得と退職所得の課税

株式譲渡で受け取った代金は、申告分離課税の譲渡所得として課税されます。税率は所得税15%・住民税5%・復興特別所得税0.315%、合計20.315%(出典:国税庁タックスアンサーNo.1463)。役員退職金として受け取った部分は退職所得となり、勤続年数に応じた退職所得控除を引いた残額の2分の1に課税される仕組みです(出典:国税庁タックスアンサーNo.1420)。

個人事業主の廃業と最終申告

個人事業主が事業を譲渡した場合、廃業に伴い「個人事業の開業・廃業等届出書」を税務署に提出します。消費税の課税事業者であれば「事業廃止届出書」も併せて提出します。承継した期間に対応する消費税の確定申告も、期限内に行う必要が生じます。

売却後の申告は「会社が終わった」という安心感の裏で見落とされがちです。譲渡実行から確定申告期限までのスケジュールを、税理士と早い段階で固めておきましょう。

・株式譲渡益は20.315%の分離課税

・役員退職金は退職所得として優遇措置あり

・個人事業主は廃業届と最終消費税申告がセット

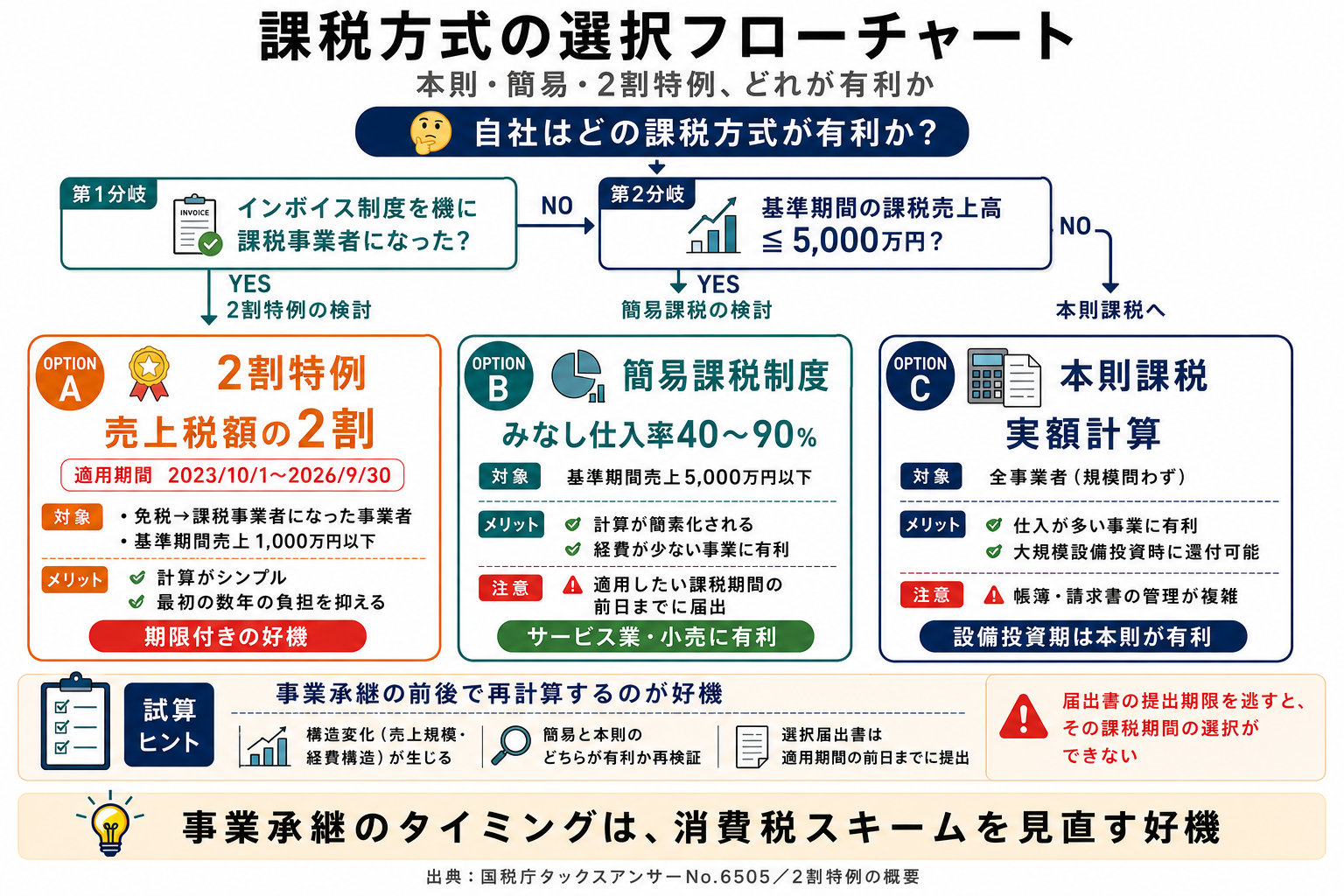

簡易課税・2割特例の判断

「簡易課税にするか本則課税にするか」——制度の選択は手取りを左右します。事業承継の前後では、選択を見直す好機でもあります。お気づきでしょうか、ここを変えるだけで納税額が数十万円単位で変わるケースもあります。

簡易課税制度の適用要件

簡易課税は、基準期間の課税売上高5,000万円以下の事業者が選べる制度です。みなし仕入率(業種別40〜90%)で仕入税額控除を計算するため、実際の経費が少ない事業ほど有利になります(出典:国税庁タックスアンサーNo.6505)。事業譲渡で構造が変わる場合、簡易と本則のどちらが有利かは再計算する流れになります。

2割特例の活用判断

2割特例は、インボイス制度を機に免税事業者から課税事業者になった場合、納付税額を売上税額の2割まで圧縮できる経過措置です。適用期間は2023年10月1日から2026年9月30日までの日の属する課税期間(出典:国税庁「2割特例の概要」)。事業承継で課税事業者になった個人にとっては、最初の数年の負担を抑える選択肢になります。

・基準期間の課税売上高5,000万円以下なら簡易課税の検討余地あり

・インボイスを機に課税事業者となった場合は2割特例の適用可否を確認

・選択届出書は適用したい課税期間の前日までに提出する

・簡易課税は売上5,000万円以下の事業者が対象

・2割特例は2026年9月30日までの経過措置

・選択届出書の提出期限を逃さないこと

節税のための実務ポイント

承継スキームの設計次第で、消費税の負担は大きく変わります。ここでは現場でよく検討される節税の論点を整理します。

株式譲渡を選ぶ意義

株式譲渡なら消費税は発生しません。手取りを優先する経営者の場合、買い手との交渉のなかで「事業譲渡ではなく株式譲渡で」と提示するのも一つの手です。買い手側の事情で事業譲渡が選好される場合もあるため、双方の税務インパクトを比較した上で進めるのが現実的です。

会社分割スキームの活用

会社分割を活用すると、特定の事業のみを切り出した上で承継でき、消費税の対象外として整理できる場面があります。中小企業庁「中小M&Aガイドライン(第3版)」(2024年8月策定)でも、スキームの選択は税務影響を踏まえた検討が望ましいと記されています。複数事業を抱える会社では、分割と株式譲渡の組合せも選択肢に入ります。

スキーム選択は「売り手の手取り最大化」と「買い手の負担最小化」のバランスで決まります。消費税は買い手側のキャッシュアウトでもあるため、価格交渉と一体で検討するのが実務上の作法です。

・株式譲渡は消費税フリー、買い手の負担も軽い

・会社分割で事業を切り出す手も選択肢になる

・スキームは買い手と協議のうえで最終決定する

専門家相談のタイミング

「税理士に相談するのは契約直前で間に合うのか」——結論から申し上げると、間に合わないケースが多くあります。手法選択・スキーム設計の段階で、税務の論点は織り込んでおきたいところです。

早期相談で広がる選択肢

帝国データバンクの調査では、2024年の全国後継者不在率は52.1%(出典:帝国データバンク「全国企業『後継者不在率』動向調査(2024年)」)。承継のタイミングを逃すと選べる手法が狭まり、税務上の最適解からも遠ざかります。譲渡を視野に入れた段階で、税理士・公認会計士などの専門家との対話を始めるのが現実的です。

譲渡先候補との対話を並行する

税務だけを先に固めても、譲渡先が見つからなければスキームは絵に描いた餅になります。実際のM&Aの現場では、譲渡先候補の意向と税務スキームを並行で擦り合わせていく進め方が一般的です。実際の事例についてはSDアドバイザーズの実績・事例紹介ページをご覧ください。

・税理士相談は手法選択前の段階で始める

・後継者不在率52.1%の中、時間が選択肢を狭める

・税務と譲渡先選びは並行で進めるのが現実的

私たちは仲介者ではなく、お迎えする側です。経営者様のお考えと、私たちのグループとの相性を、一緒にじっくり見極める時間を大切にしています。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではありません。事業を譲り受ける側として、ともにグループの未来を築く経営者の方をお迎えしています。

「どのような会社にバトンを渡すべきか」を検討されている段階でも、一度お話を聞かせてください。譲渡を急かすことはいたしません。

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています。「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、個別の状況によって異なる場合があります。