事業承継 年次報告書の記載例と猶予打ち切り防止

事業承継税制の年次報告書という言葉に、不安を覚える経営者の方は多いのではないでしょうか。「書き方を一つ間違えれば納税猶予が打ち切られるのでは」というご相談は、認定支援機関や税理士事務所の現場で実際に多く寄せられています。

本記事では、事業承継税制における年次報告書(様式11)の主な記載項目、提出期限、雇用確保要件、提出忘れの影響、5年経過後の手続きの変化、そして「報告義務から解放される譲渡という選択肢」までを、公的資料の出典付きで整理します。

すでに事業承継税制を適用している経営者・後継者の方、これから検討段階の方、いずれの立場でも実務に役立つ内容を目指しています。

目次

年次報告書という制度

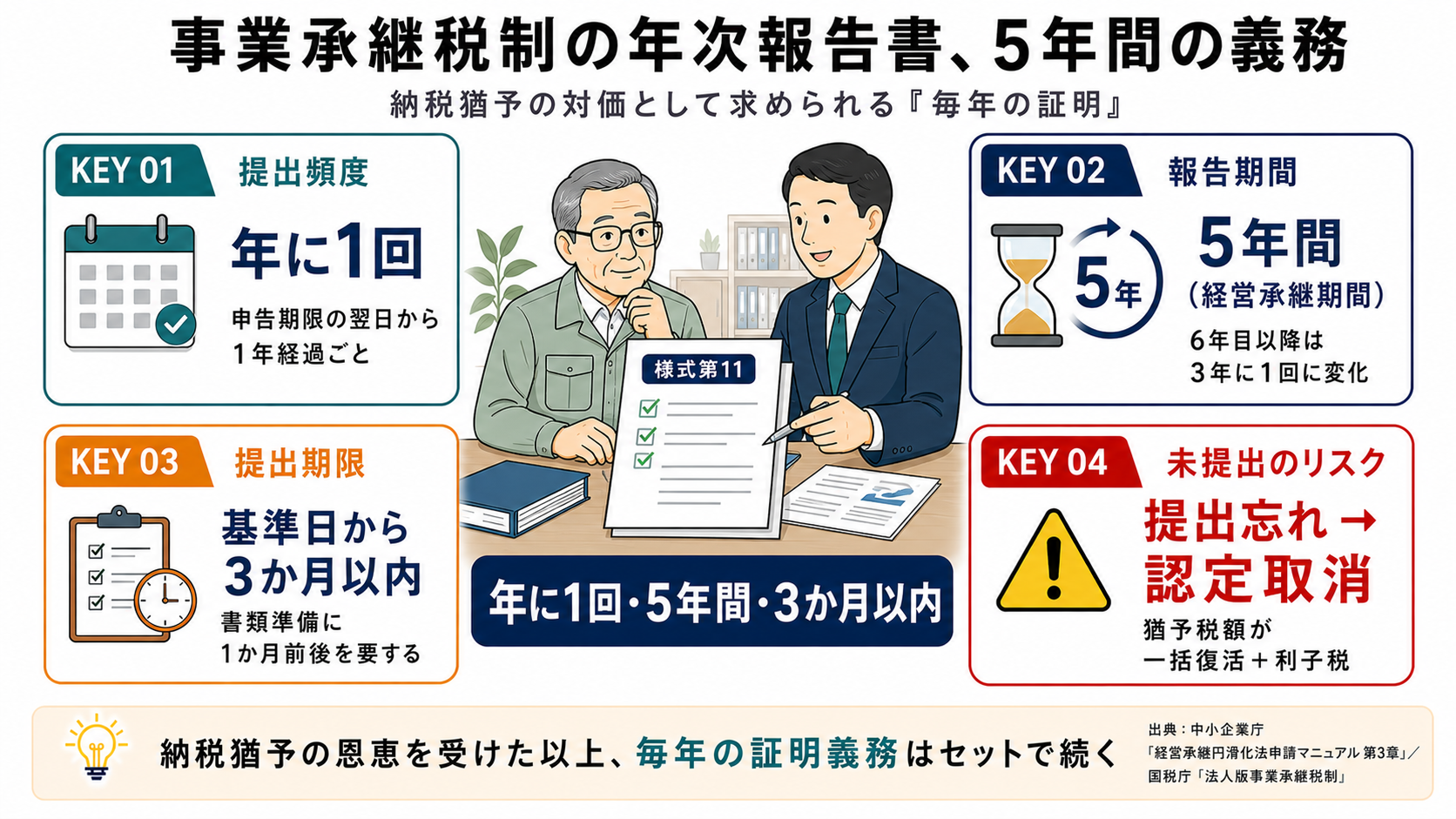

事業承継税制の年次報告書とは、経営承継円滑化法にもとづいて都道府県知事の認定を受けた中小企業者が、贈与税または相続税の申告期限の翌日から5年間、毎年1回提出する報告書です。様式番号は「様式第11」。報告を怠った場合には、原則として認定が取り消されます(出典:中小企業庁「経営承継円滑化法申請マニュアル 第3章」)。

「年に1回・5年間」の意味

納税猶予という大きな恩恵を受け取った代わりに、その間も承継要件を満たしていることを国に証明し続ける——これが報告制度の本質です。

申告期限の翌日から1年を経過するごとの日が「報告基準日」となり、その日から3か月以内に都道府県知事へ提出します。経営者にとっては年に1度の決まった作業ですが、書類の準備は1か月前後を要するケースも少なくありません。

報告が求められる理由

事業承継税制は、後継者へ自社株式を贈与・相続する際の贈与税・相続税を最大100%猶予する仕組みです。猶予である以上、後継者が事業を続けているか、株式を持ち続けているか、雇用を維持しているかを毎年確認する必要が国側にあります。皆さまの会社では、この「確認」のための時間と手間を、どこまで予定に組み込めているでしょうか。

・年次報告書は、納税猶予の継続条件を毎年確認するための書類

・5年間、年1回、報告基準日から3か月以内に都道府県へ提出

・報告を怠ると認定取消し、猶予されていた税額が一括で復活する

いつ何度提出するのか

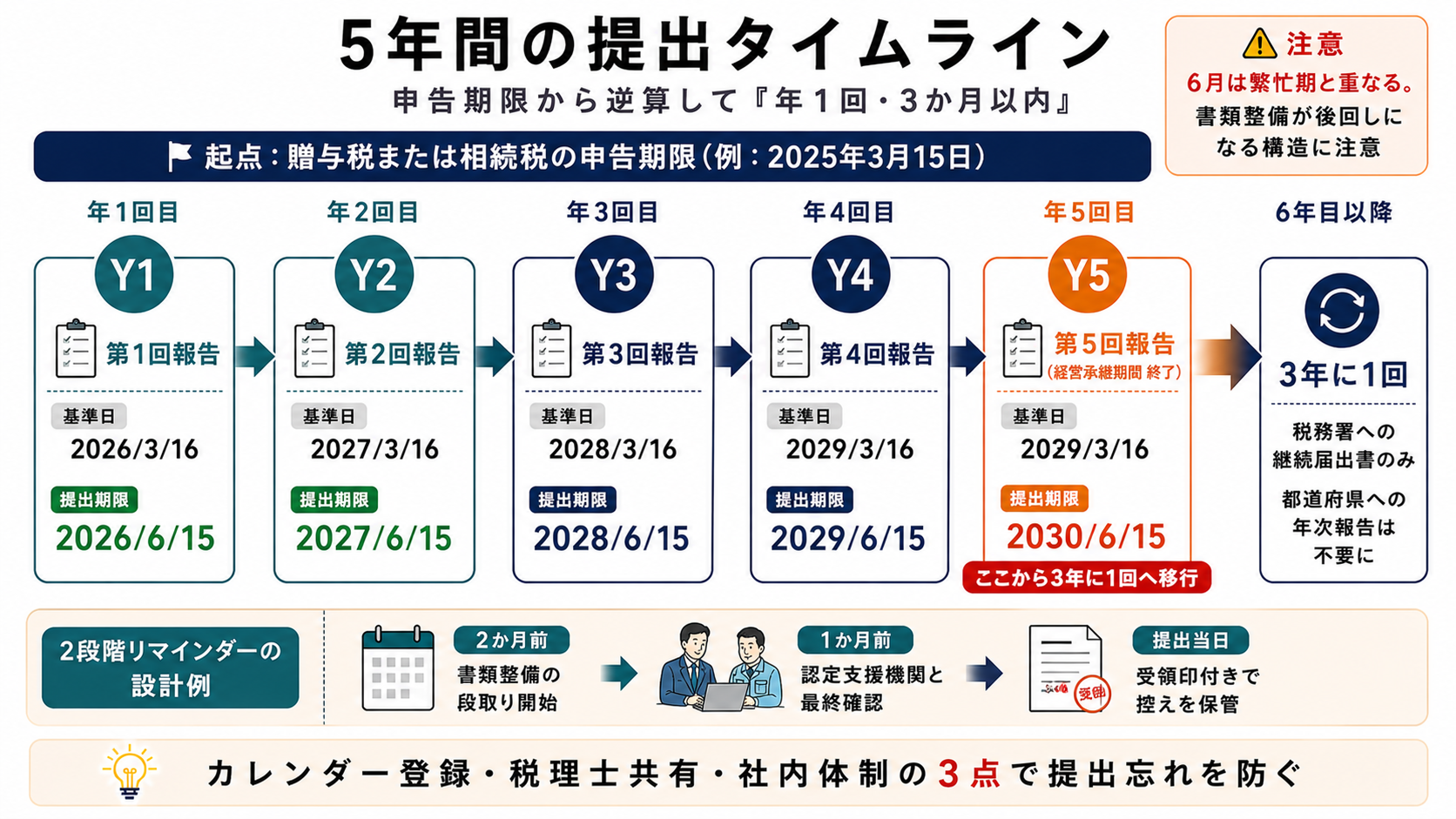

提出時期は、報告基準日から3か月以内(出典:中小企業庁「経営承継円滑化法申請マニュアル 第3章」)。基準日は申告期限の翌日から1年経過ごとの日です。

報告基準日の決まり方

たとえば贈与税の申告期限が2025年3月15日であった場合、報告基準日は2026年3月16日、2027年3月16日、と続きます。それぞれの基準日から3か月以内、つまり毎年6月15日までが提出期限となります。

新型コロナや災害等で申告期限が延長された場合は、延長後の期限を起点に1年ごとに基準日が刻まれます。基準日のずれは見落としやすいので、税理士・認定支援機関と必ずスケジュールを共有しておきます。

提出スケジュールの見える化

5年間の提出時期を一目で確認できるよう、表に整理します。

| 回数 | 報告基準日(例:申告期限2025/3/15の場合) | 提出期限 |

|---|---|---|

| 1回目 | 2026年3月16日 | 2026年6月15日 |

| 2回目 | 2027年3月16日 | 2027年6月15日 |

| 3回目 | 2028年3月16日 | 2028年6月15日 |

| 4回目 | 2029年3月16日 | 2029年6月15日 |

| 5回目 | 2030年3月16日 | 2030年6月15日 |

基準日と提出期限はカレンダーに「2か月前にリマインド」「1か月前に書類準備開始」と二段階で登録するのが現実的です。提出忘れの大半は、6月の繁忙期と重なって書類整備が後回しになる構造から生まれます。

主な記載項目を整理

様式11(年次報告書)に記載する内容は、大きく「会社の基礎情報」「後継者・代表者情報」「株式に関する情報」「雇用に関する情報」の4区分に分かれます。記載項目を区分ごとに整理します。

会社・代表者の情報

会社の商号、本店所在地、資本金、代表者氏名・住所などを記載します。書類記載日時点の最新情報を使う点に注意が必要です。商号変更や本店移転があった場合、登記簿の写しと一致させます。

株式・雇用に関する情報

後継者の保有株式数、議決権割合、認定の対象となった株式の動き、そして従業員数を記載します。とくに従業員数は「常時使用する従業員」の定義で集計するため、パート・有期契約者の扱いを毎年同じ基準で揃えることが大切です(出典:中小企業庁「経営承継円滑化法申請マニュアル 第3章」)。

| 区分 | 主な記載項目 |

|---|---|

| 会社情報 | 商号・本店所在地・資本金・主たる事業内容 |

| 代表者・後継者 | 代表者氏名・住所、後継者の役職・株式保有割合 |

| 株式 | 認定対象株式数、議決権割合、株式異動の有無 |

| 雇用 | 常時使用する従業員数、雇用確保要件の達成状況 |

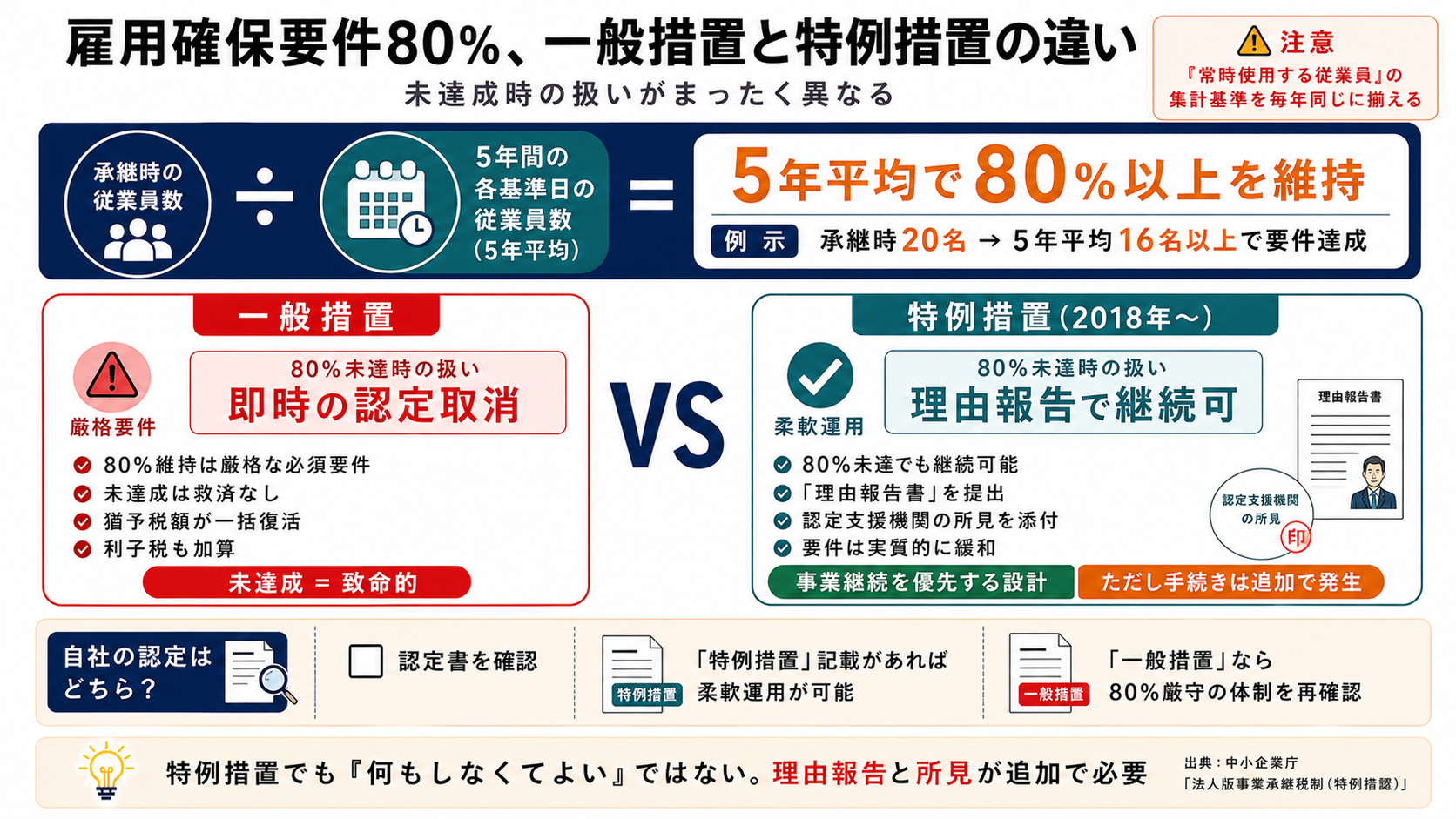

雇用要件と特例の違い

事業承継税制で最も誤解が多いのが「雇用確保要件」です。承継時の従業員数の80%を、5年平均で維持するという基準があります(出典:中小企業庁「経営承継円滑化法」)。

80%要件の計算方法

承継時の従業員数を分母、5年間の各報告基準日における従業員数の単純平均を分子として、80%以上であれば要件達成です。たとえば承継時20名なら、5年平均で16名以上を維持できれば良い、という形になります。

一般措置と特例措置の違い

2018年に創設された特例措置では、雇用確保要件が実質的に緩和されました。80%を下回った場合でも、理由を報告し、認定経営革新等支援機関(中小企業の経営課題に対し国が認定した支援機関)の所見を添付することで、納税猶予の継続が可能になります(出典:中小企業庁「法人版事業承継税制(特例措置)」)。

一方、一般措置では80%維持は厳格な必須要件であり、未達成は即時の認定取消しにつながります。皆さまが受けている認定が「特例措置」なのか「一般措置」なのか、まずはここを認定書で確認します。

特例措置でも、80%未達の場合は「理由報告書」と「認定支援機関の所見」の追加提出が求められます。要件未達でも何もしなくてよい、ということではありません。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではなく、自社グループに迎え入れる譲渡先として活動しています。譲渡をご検討中の経営者の方からのご相談をお待ちしています。

提出忘れの致命的影響

もし年次報告書の提出を忘れたら、何が起きるのでしょうか。結論から申し上げます。原則として認定が取り消され、猶予されていた贈与税または相続税の全額に加えて、利子税が発生します(出典:国税庁「法人版事業承継税制」パンフレット)。

認定取消で発生する金額の規模

たとえば株式の評価額が3億円で、贈与税の納税猶予額が約1.5億円という規模であれば、取消しでその1.5億円が一括納付の対象となります。資金繰りに直撃する金額です。

さらに「特例利子税」も加算されます。猶予開始時点までさかのぼって計算されるため、5年目近くの提出忘れほど影響額は膨らみます。

救済手続きはあるか

「うっかり期限を過ぎてしまった」場合の救済は、原則ありません。経営承継円滑化法にもとづく認定取消しは要件未達のタイミングで自動的に決まる仕組みであり、後日の追完で取り戻せるものではありません。これが報告制度の最も厳しい部分です。

提出期限のうっかり経過は、国税庁・都道府県のいずれにおいても原則として救済されません。税理士・認定支援機関とのスケジュール共有体制を早めに整えることが、リスクを下げる最も現実的な対策です。

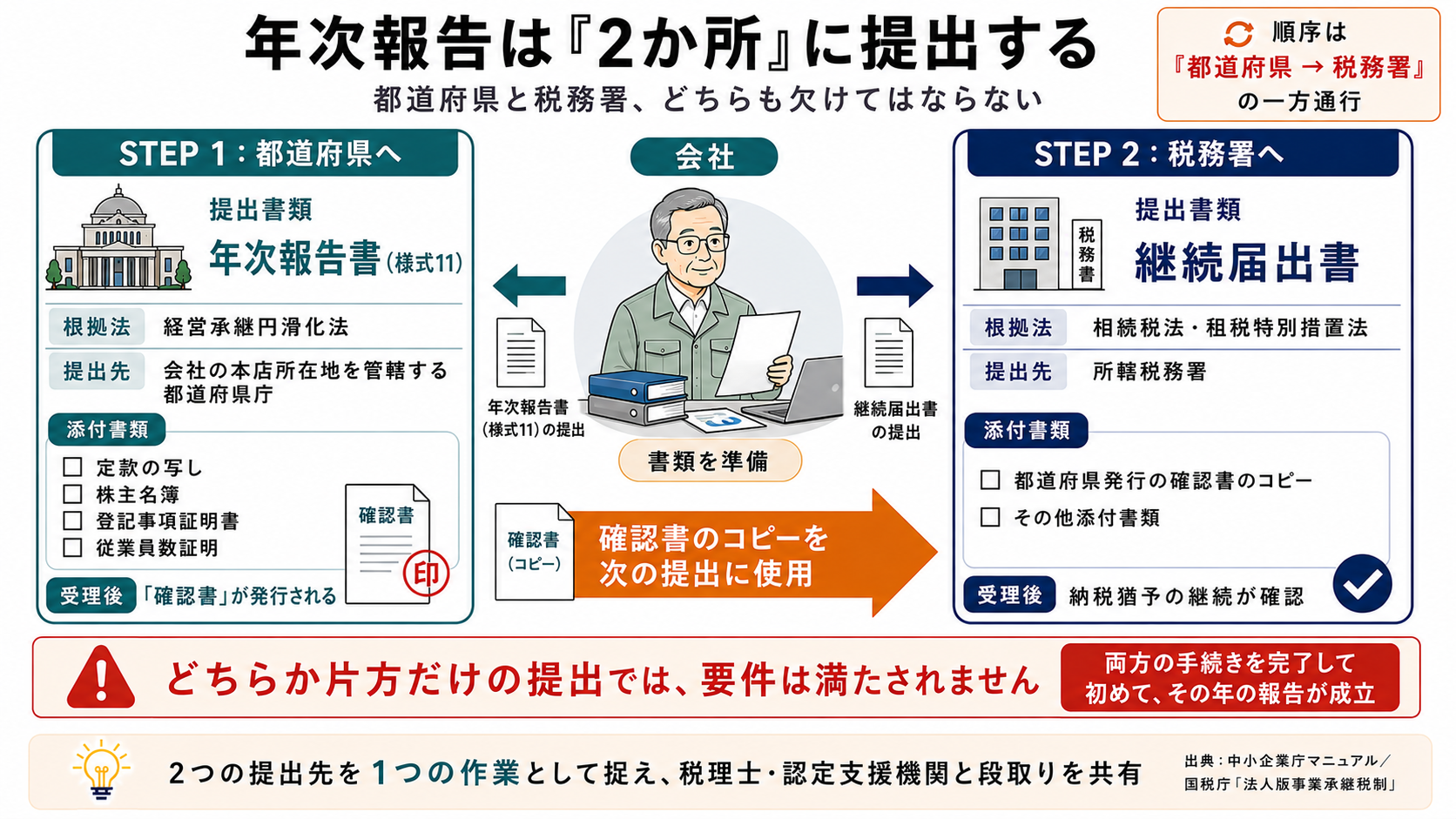

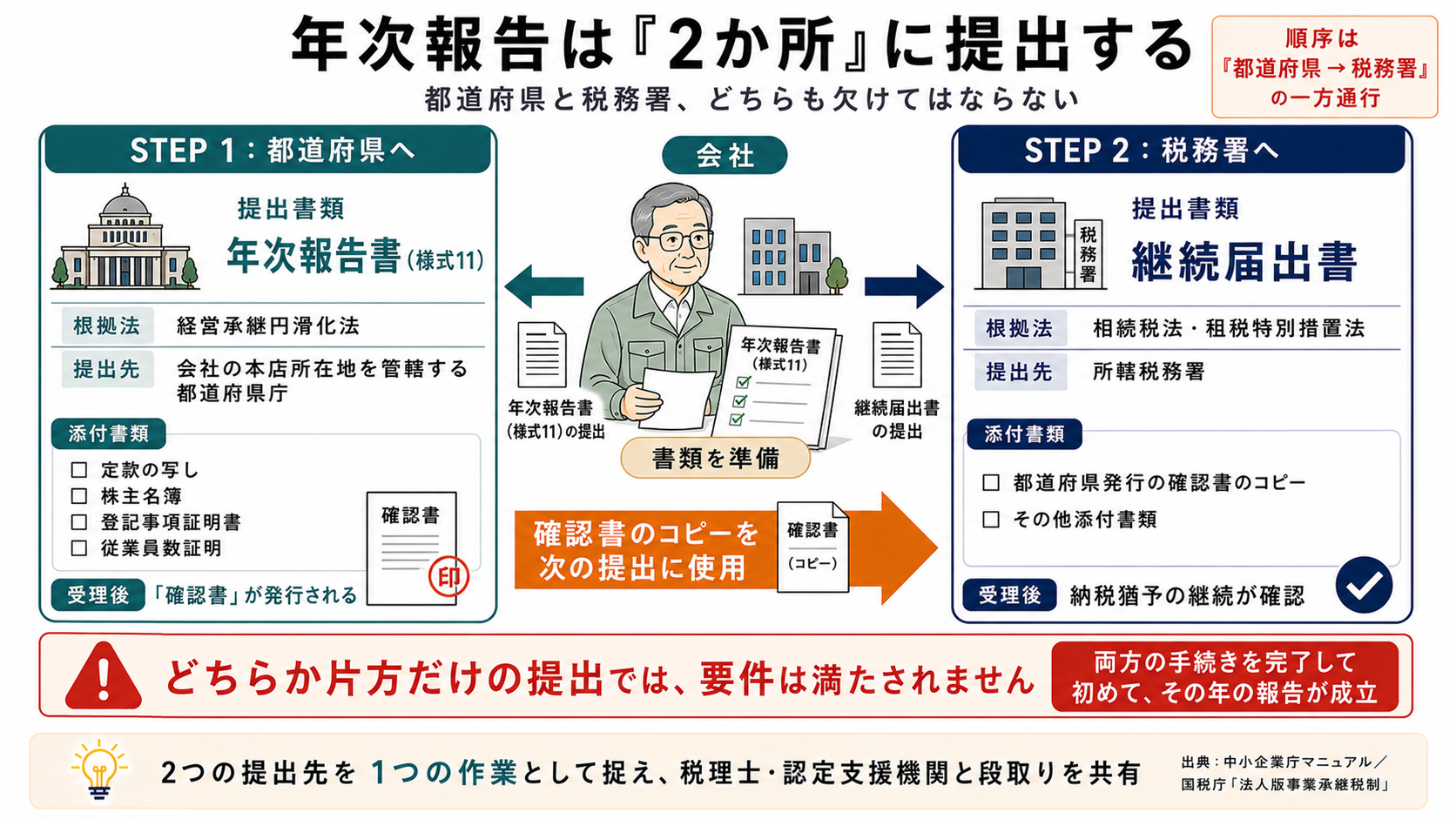

都道府県と税務署の役割

意外に知られていない事実があります。事業承継税制の年次報告は、提出先が「2つ」あります。都道府県への年次報告書と、税務署への継続届出書です。両者は別の書類で、どちらか一方だけでは要件を満たしません。

都道府県への年次報告書(様式11)

経営承継円滑化法にもとづく報告で、毎年の経営承継状況を都道府県知事に報告します。提出先は会社の本店所在地を管轄する都道府県庁の中小企業支援部門。様式11に加え、定款の写し・株主名簿・登記事項証明書・従業員数証明などを添付します(出典:中小企業庁マニュアル)。

税務署への継続届出書

こちらは国税庁所管の手続きで、納税猶予の継続を税務署に申告するための書類です。都道府県への年次報告書を受理した後に発行される「確認書」のコピーを添付し、所轄税務署へ提出します(出典:国税庁「法人版事業承継税制」)。

・都道府県への年次報告書(様式11)と税務署への継続届出書は別物

・受理順序は「都道府県 → 税務署」

・どちらか片方の提出忘れでも、原則として認定取消しの対象になる

6年目以降の3年に1回

申告期限から5年(経営承継期間)を経過すると、報告制度は大きく変わります。都道府県への年次報告書は不要となり、税務署への継続届出書のみ「3年に1回」の提出に切り替わります(出典:国税庁「法人版事業承継税制」パンフレット)。

5年経過後の手続きの変化

提出頻度は減りますが、納税猶予そのものが終わるわけではありません。後継者が株式を保有し続け、会社を継続している間は猶予が続き、3年に1回の届出でその継続が確認されます。

監視は続くという現実

株式の譲渡、会社の解散、後継者の代表者退任といった「猶予打ち切り事由」は、5年経過後も同じく継続します。報告頻度が落ちる分、社内で「もう自由に動かせる」と誤認しやすい時期でもあります。後継者世代と猶予打ち切り事由の一覧を共有しておくことが、後年の致命的なミスを防ぐ要点です。

譲渡という別の選択肢

「20年・30年と毎年の報告を続ける選択肢しかないのか」——そう感じる経営者の方は少なくありません。事業承継税制を適用した瞬間、自社株式は実質的に「動かしにくい資産」へと姿を変えます。後継者の途中退任、株式の一部譲渡、会社の事業構造の変化、いずれも猶予打ち切り事由に該当しかねません。

報告負担と猶予の引き換え

納税猶予という大きな経済的メリットの対価として、報告義務と「動かせない」制約があります。これは制度の構造上、避けようがない設計です。20年スパンで考えれば、毎年の書類作業・税理士費用・社内体制整備の総コストは、決して小さくありません。

譲渡なら猶予は確定する

株式を第三者に譲渡すれば、猶予は確定的に消滅します。譲渡時点で猶予されていた贈与税・相続税を納付するか、譲渡対価から税負担を考慮した形で出口を作る選択です。

帝国データバンクの調査によれば、中小企業の後継者不在率は52.1%(出典:帝国データバンク「全国企業 後継者不在率動向調査2024」)。親族内承継を前提に事業承継税制を選んだものの、後継者世代がさらに次の後継者を確保できないケースは確実に増えています。報告負担を抱えながら親族内承継にこだわるのではなく、譲渡という出口を最初から並列の選択肢として検討する経営者の方が増えているのは、この後継者不在の構造的問題を反映しています。

事業承継税制を適用済みの会社でも、途中で譲渡(M&A)を選ぶことは可能です。譲渡時点で猶予税額の納付が発生する点を踏まえ、譲渡対価の試算と税負担の整理を、税理士と並行して進めます。

次の一手を決める基準

年次報告書の作成と提出は、事業承継税制の中核的な義務です。しかし「報告を続けるか、出口を作るか」という意思決定は、その手前にある経営判断です。判断基準を整理します。

-

1

後継者世代がさらに次の後継者を確保できる見通しはあるか。なければ、いずれは出口の検討が避けられません。

-

2

毎年の報告負担と税理士費用の合計が、納税猶予額に見合っているか。20年の累計で試算します。

-

3

事業の競争力が後継者世代でどう変化するか。10年後に同水準を維持できるか、率直に評価します。

-

4

譲渡という選択肢を「最後の手段」ではなく「並列の選択肢」として捉えられているか。早期に検討するほど条件は良くなります。

譲渡を含む事業承継の進め方についてはグループイン・譲渡の手続きの流れを、実際にグループへ加わった会社の様子はSDアドバイザーズの実績・事例紹介をご覧ください。

私たちは仲介者ではなく、お迎えする側です。経営者様のお考えと、私たちのグループとの相性を、一緒にじっくり見極める時間を大切にしています。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではありません。事業を譲り受ける側として、ともにグループの未来を築く経営者の方をお迎えしています。

「どのような会社にバトンを渡すべきか」を検討されている段階でも、一度お話を聞かせてください。譲渡を急かすことはいたしません。

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています。「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、個別の状況によって異なる場合があります。