事業承継税制の延長を待つリスクと対処法

「事業承継税制の特例措置は、また延長されるんじゃないか。もう少し待ってみよう」──そう考えている経営者の方は少なくありません。過去にも延長されてきた実績があるため、そう感じるのも無理はありません。

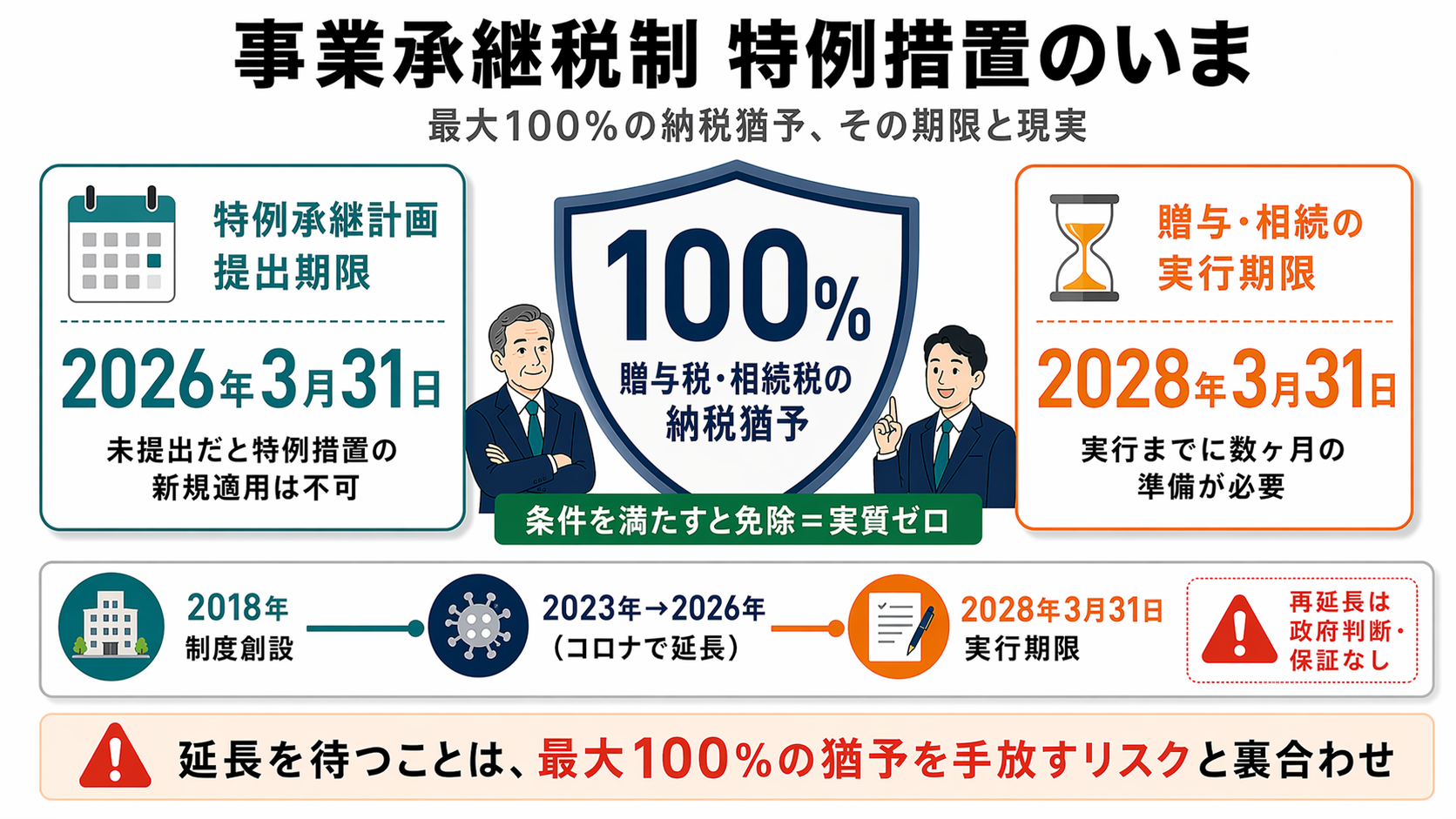

しかし、延長を前提に行動を先送りすることは、最大100%の税負担猶予を手放すリスクと裏合わせです。特例承継計画の提出期限(2026年3月31日)を過ぎてから動こうとしても、すでに手遅れという状況は実際に起きています。

この記事では、事業承継税制の特例措置の仕組みと期限の経緯を整理したうえで、延長を待つことのリスクと、今から動ける具体的な選択肢を解説します。

目次

特例措置の概要を知る

事業承継税制とは何か

事業承継税制(非上場株式等に係る贈与税・相続税の納税猶予及び免除制度)とは、後継者が先代経営者から非上場株式等を贈与または相続で取得した場合に、本来納めるべき贈与税・相続税の一部または全額の納税を猶予する制度です。中小企業の事業承継を円滑に進めるため、経営承継円滑化法に基づいて設けられています。

事業承継税制には「一般措置」と「特例措置」の2種類があります。特例措置は2018年度税制改正で創設された時限制度です。適用期間・適用要件いずれも一般措置より有利に設計されていますが、利用には事前手続きが必要です。

猶予と免除の仕組み

制度の適用を受けると、贈与税または相続税の納税が「猶予」されます。後継者が会社を経営し続け、一定条件(後継者が死亡した場合・5年超経過後に事業廃止した場合など)を満たすと、猶予税額が「免除」されます。実質的に税負担がゼロになる仕組みです。

・事業承継税制は非上場株式の贈与・相続時に納税を猶予する制度

・「一般措置」と「特例措置」の2種類があり、特例措置は2018年に時限的に創設

・要件を満たし続けることで猶予税額が免除(実質ゼロ)になる

一般措置との差を見る

「少し違うだけ」という認識が危険

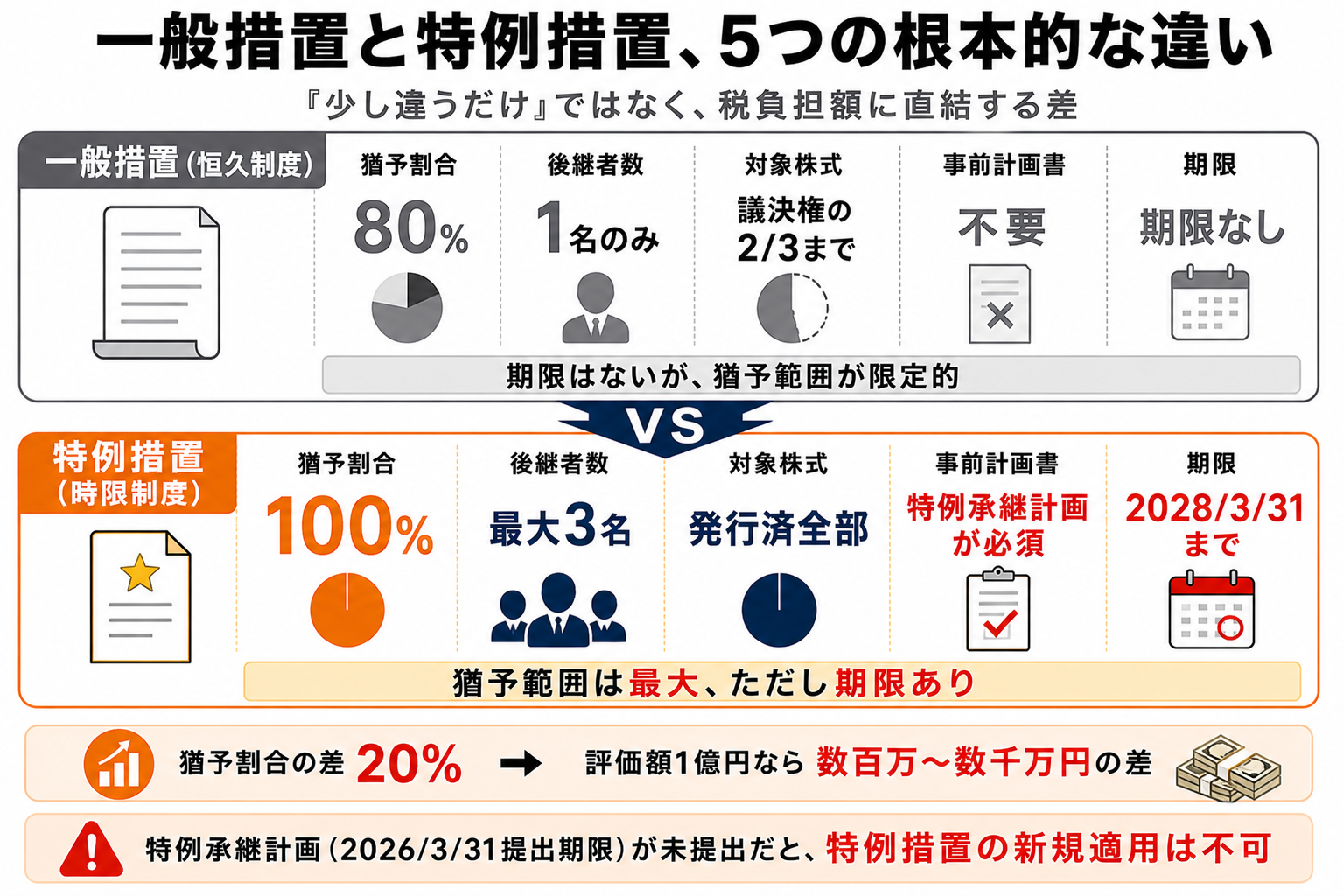

「特例と一般、大差ないでしょう」という認識は大きな誤りです。特例措置と一般措置の違いは、税負担額に直結する根本的な差があります。

最大の違いは猶予割合です。一般措置では贈与税・相続税の80%が猶予されますが、特例措置では100%が猶予されます。つまり、特例措置を使えば実質的に税負担ゼロで株式を承継でき、一般措置では20%分の納税が発生します(出典:中小企業庁 中小企業庁)。

| 比較項目 | 一般措置 | 特例措置 |

|---|---|---|

| 猶予割合 | 贈与税・相続税の80% | 贈与税・相続税の100% |

| 対象となる後継者数 | 1名 | 最大3名 |

| 対象株式の範囲 | 議決権株式数の3分の2まで | 発行済議決権株式の全部 |

| 事前の計画書 | 不要 | 特例承継計画の事前提出が必要 |

| 制度の性格 | 恒久制度(期限なし) | 時限措置(実行期限:2028年3月31日) |

特例措置は「特例承継計画」の事前提出が必須です。この計画の提出期限(2026年3月31日)が到来しており、未提出の場合は新たに特例措置の適用を受けることができません。最新の延長情報については、税理士または認定支援機関に必ず確認してください。

・特例措置は猶予割合100%、一般措置は80%——この差が数百〜数千万円の税額差になる

・後継者を最大3名まで指定でき、発行済株式の全部が対象になる

・特例措置には「特例承継計画」の事前提出が必要(一般措置は不要)

過去の延長をどう見るか

コロナ禍で段階的に延長された経緯

「また延長されるのでは?」という期待は、過去の経緯から来ています。事業承継税制の特例措置は、2018年創設時の設定から段階的に期限が延長されてきました。

| 期限の種別 | 当初設定 | 延長後の期限 |

|---|---|---|

| 特例承継計画の提出期限 | 2023年3月31日(当初) | 2026年3月31日(コロナ禍等で延長) |

| 贈与・相続の実行期限 | 2027年12月31日(当初) | 2028年3月31日(延長後) |

「また延長」を期待してはいけない理由

過去の延長はいずれも「新型コロナウイルス感染拡大による社会経済活動の著しい制限」を主たる根拠としていました。同様の緊急事態がなければ、延長の根拠が薄くなります。特例措置は「時限制度」として設計されており、政府が事業承継を促進するための「期間限定の優遇」という性格を持っています。この時限性こそが制度の意義であり、何度もの延長が繰り返されるとは限りません。

また、「延長を待ちながら動かない」という状態が続くほど、実際に手続きを進める時間的余裕が失われます。認定支援機関への依頼・計画書の作成・都道府県への申請・承認取得には、通常でも数ヶ月を要します。

「延長されるかも」という期待は、「延長されなければ大きな損失」という裏返しです。延長の有無にかかわらず、自社で動ける準備を進めることがリスクを最小化する唯一の方法です。

・特例承継計画の提出期限は2026年3月31日まで段階的に延長された

・延長の根拠は「緊急事態」であり、同様の状況がなければ再延長は保証されない

・延長待ちの間にも時間は消費される——準備期間の確保が先決

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではなく、自社グループに迎え入れる譲渡先として活動しています。後継者が見つからない経営者の方からのご相談をお待ちしています。

期限内に間に合う条件

計画提出済みの経営者が次にすべきこと

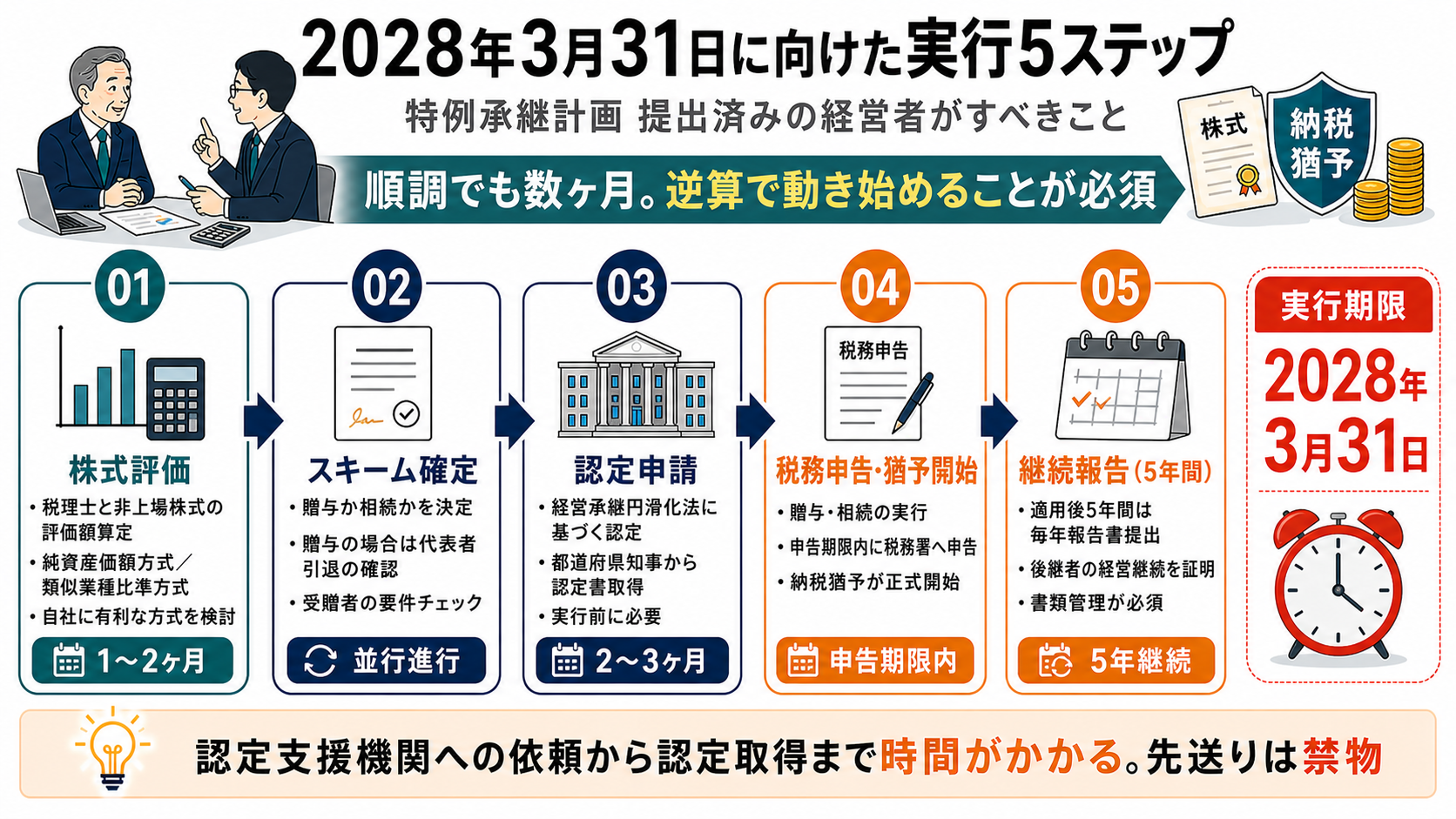

特例承継計画をすでに提出している経営者にとって、次の焦点は明確です。2028年3月31日までに贈与または相続を実行することです。この実行期限に向けて、以下のステップを進めてください。

-

1

株式評価の実施

税理士と連携して非上場株式の評価額を算定します。評価方法(純資産価額方式・類似業種比準方式等)によって評価額が大きく変わるため、自社に有利な方式を検討します。 -

2

贈与・相続スキームの確定

贈与(先代経営者が存命中に実行)か相続(死亡時に実行)かを決定します。贈与の場合は贈与者・受贈者の要件(代表者の引退など)を確認します。 -

3

都道府県への認定申請

経営承継円滑化法に基づく認定を都道府県知事から受けます。認定書を取得してから贈与・相続を実行します。 -

4

税務申告と猶予の開始

贈与・相続の実行後、申告期限内に税務署へ申告を行います。申告によって納税猶予が正式に開始されます。 -

5

適用後の継続報告

適用後5年間は毎年報告書を都道府県・税務署に提出します。後継者が経営を継続していることを証明するための書類管理が必要です。

計画が未提出の場合の現実的な選択肢

特例承継計画を未提出のまま2026年3月31日を過ぎた場合、原則として新たな特例措置の適用は受けられません(延長措置が別途講じられた場合を除く)。この場合に検討できる現実的な選択肢は、大きく2つです。

①一般措置(80%猶予)の活用——恒久制度のため期限なし。特例措置より不利ではありますが、通常の贈与・相続に比べれば依然として大きな節税効果があります。

②M&Aによる第三者承継——後継者候補がいない場合や、売却対価として現金を受け取ることを優先する場合の選択肢です。

・計画提出済みの方は2028年3月31日に向けた5ステップを速やかに進める

・計画未提出の場合は一般措置(80%猶予)またはM&Aを現実的な選択肢として検討

・いずれの選択肢も時間がかかるため、方針を早期に決定することが重要

逃した場合の税負担は

数千万円規模になりえる差額

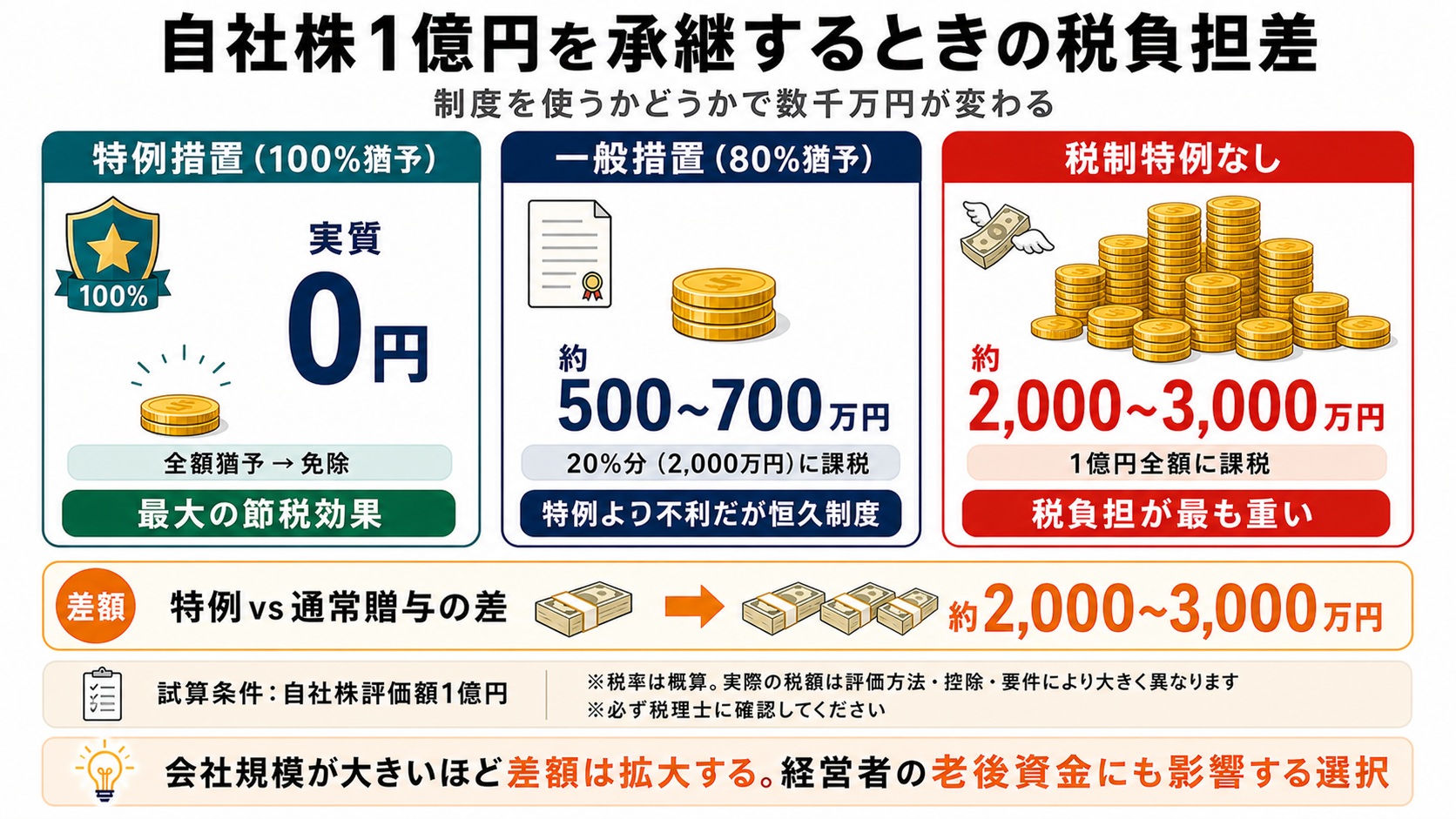

特例措置・一般措置・通常の贈与では、実際に税負担にどれほどの差が出るのでしょうか。仮に自社株式の評価額が1億円のケースで試算します。

【試算例】自社株評価額1億円を贈与する場合の税負担比較

※税率は概算。実際の税額は評価方法・控除・要件により大きく異なります。必ず税理士に確認してください。

| 承継方法 | 猶予・課税の対象 | 概算税負担 |

|---|---|---|

| 特例措置(100%猶予) | 全額猶予→免除 | 実質 0円 |

| 一般措置(80%猶予) | 20%分=2,000万円に課税 | 約500〜700万円 |

| 税制特例なし(通常贈与) | 1億円全額に課税 | 約2,000〜3,000万円 |

この試算からわかるように、特例措置と通常贈与の税負担差は数千万円規模になりえます。会社の規模が大きいほど差額は拡大します。「少し節税できるくらいの話」という理解は正確ではなく、経営者の老後資金や相続財産の規模を左右する選択です。

・自社株評価額1億円の場合、特例措置と通常贈与の差額は数千万円規模

・一般措置(80%猶予)でも通常贈与より大幅に有利だが、特例措置(100%)ほどではない

・株式評価額が高いほど差は拡大するため、早期の専門家相談が重要

今から動ける選択肢

現時点での選択肢を整理する

特例承継計画の提出期限(2026年3月31日)が到来した現時点において、経営者が取れる行動は状況によって異なります。自社の状況に合わせて選択肢を整理しましょう。

【ケース1】特例承継計画を提出済みの場合

2028年3月31日に向けて、贈与または相続を実行するスケジュールを税理士と確定してください。株式評価・認定申請・税務申告の準備を並行して進めます。

【ケース2】計画が未提出で後継者候補がいる場合

一般措置(80%猶予)の活用を検討します。一般措置は恒久制度のため期限なく申請できます。特例措置より不利ですが、税負担を大きく軽減できます。認定経営革新等支援機関に相談し、手続きを開始してください。

【ケース3】後継者候補がいない場合

M&Aによる第三者承継が現実的な選択肢です。M&Aでは売却対価が現金として入るため、経営者の老後資金や家族への財産として活用できます。事業承継税制の適用範囲外になりますが、それ以上の経済的メリットが得られる場合があります。

・計画提出済みなら2028年3月31日に向けた実行スケジュールを今すぐ確定する

・計画未提出で後継者がいるなら一般措置(80%)で手続きを開始できる

・後継者がいない場合はM&Aを軸に承継方針を再検討することが現実的

認定支援機関の使い方

認定支援機関とは何か

事業承継税制の手続きにおいて欠かせないのが「認定経営革新等支援機関」(認定支援機関)の存在です。認定支援機関とは、中小企業庁が認定した専門家・機関のことで、税理士・弁護士・公認会計士・銀行・商工会議所などが含まれます(2024年時点で全国に約4万機関)。

特例承継計画の作成には、認定支援機関の「確認印」が必須です。計画書は自社単独では完成させられず、必ず認定支援機関と連携して作成することになります。また、都道府県への申請手続きでも認定支援機関のサポートが実務的に不可欠です。

認定支援機関の3つの選び方

認定支援機関を選ぶ際に確認すべきポイントは以下の3つです。

①事業承継の実績があるか——認定支援機関の資格を持っていても、事業承継の実務に不慣れな機関もあります。「事業承継税制の申請を過去に扱ったことがあるか」を事前に確認してください。

②独立した立場か——金融機関が認定支援機関を兼ねている場合、融資商品を勧めるなど利益相反が生じる可能性があります。独立した税理士・中小企業診断士に相談する方が、純粋に経営者の利益から助言を受けやすくなります。

③スピードのある対応ができるか——実行期限が迫っているほど、機動的に動いてくれる機関を選ぶことが重要です。

認定支援機関の検索は中小企業基盤整備機構の「認定経営革新等支援機関検索システム」から行えます。事業承継に関する専門家選びのポイントは、別コラムでも詳しく解説しています。

・特例承継計画の作成・申請には認定支援機関の関与が必須

・選ぶ際は「事業承継の実績・独立性・対応スピード」の3点を確認する

・中小企業基盤整備機構の検索システムで最寄りの機関を探せる

延長に頼らない判断基準

今すぐ動くべき経営者のチェックリスト

延長が実現するかどうかに関わらず、今すぐ行動が必要な状況にある経営者の条件は明確です。以下のチェックリストで自社の状況を確認してください。

- 後継者候補(子ども・従業員・グループ企業等)がいる

- 自社株の評価額が高く、相続・贈与時の税負担を懸念している

- 特例承継計画を提出済みで、2028年3月31日の実行期限が迫っている

- 顧問税理士に事業承継税制の相談をまだ一度もしていない

- 「延長されるかも」という気持ちで行動を先送りしている自覚がある

「待つコスト」を正確に計算する

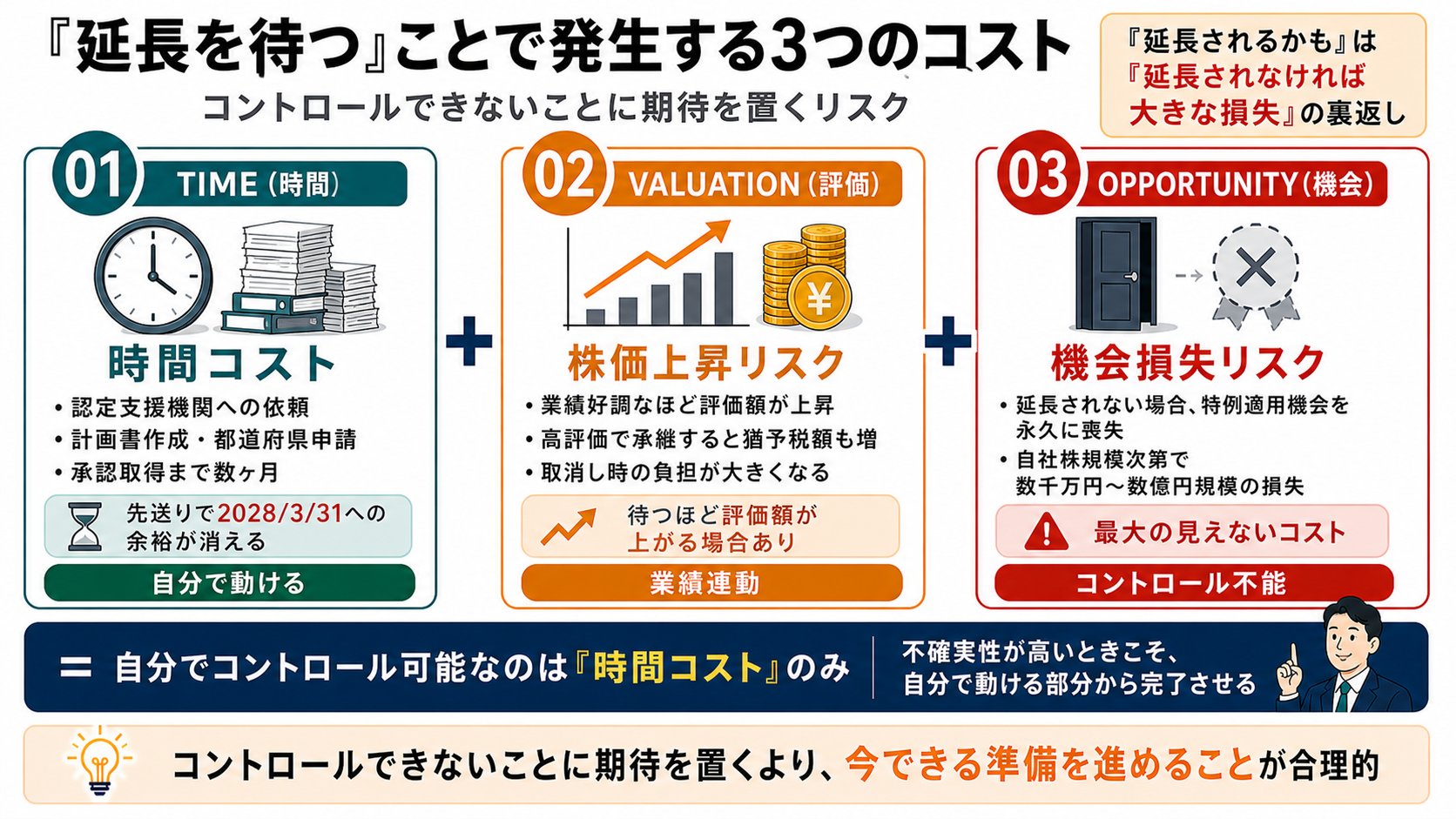

「延長を待とう」という判断には、見えにくいコストが3つあります。

①時間コスト:認定支援機関への依頼・計画書作成・都道府県申請・承認取得までは、順調でも数ヶ月を要します。先送りするほど2028年3月31日への余裕がなくなります。

②株価上昇リスク:業績が良くなるほど株式評価額が上がります。高い評価額で承継すると猶予税額も増え、万一猶予が取り消された場合の負担が大きくなります。

③機会損失リスク:延長されなかった場合、特例措置の適用機会を永久に失います。この損失は自社株の規模によっては数千万円〜数億円規模になりえます。

延長されるかどうかは政府の判断であり、事業者側にはコントロールできません。コントロールできないことに期待を置くよりも、今できる準備を進めることが合理的な判断です。不確実性が高いときこそ、自分でコントロールできる行動を先に完了させることが、経営者としての正しい意思決定です。

・後継者がいて株価が高い経営者ほど、今すぐ動く必要性が高い

・「待つコスト」には時間・株価上昇・機会損失の3つがある

・延長の有無はコントロール不能。自分でコントロールできる準備を先に進める

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではなく、譲渡いただいた企業を自社グループとして迎え入れる譲渡先として活動しています。後継者が見つからない、子どもに継がせるのが難しいとお感じの経営者の方からのご相談をお待ちしています。

4040 VISION 編集部|中小企業の事業承継・M&Aを支援するプロフェッショナルチーム。経営者の視点に立った実務情報を発信しています。