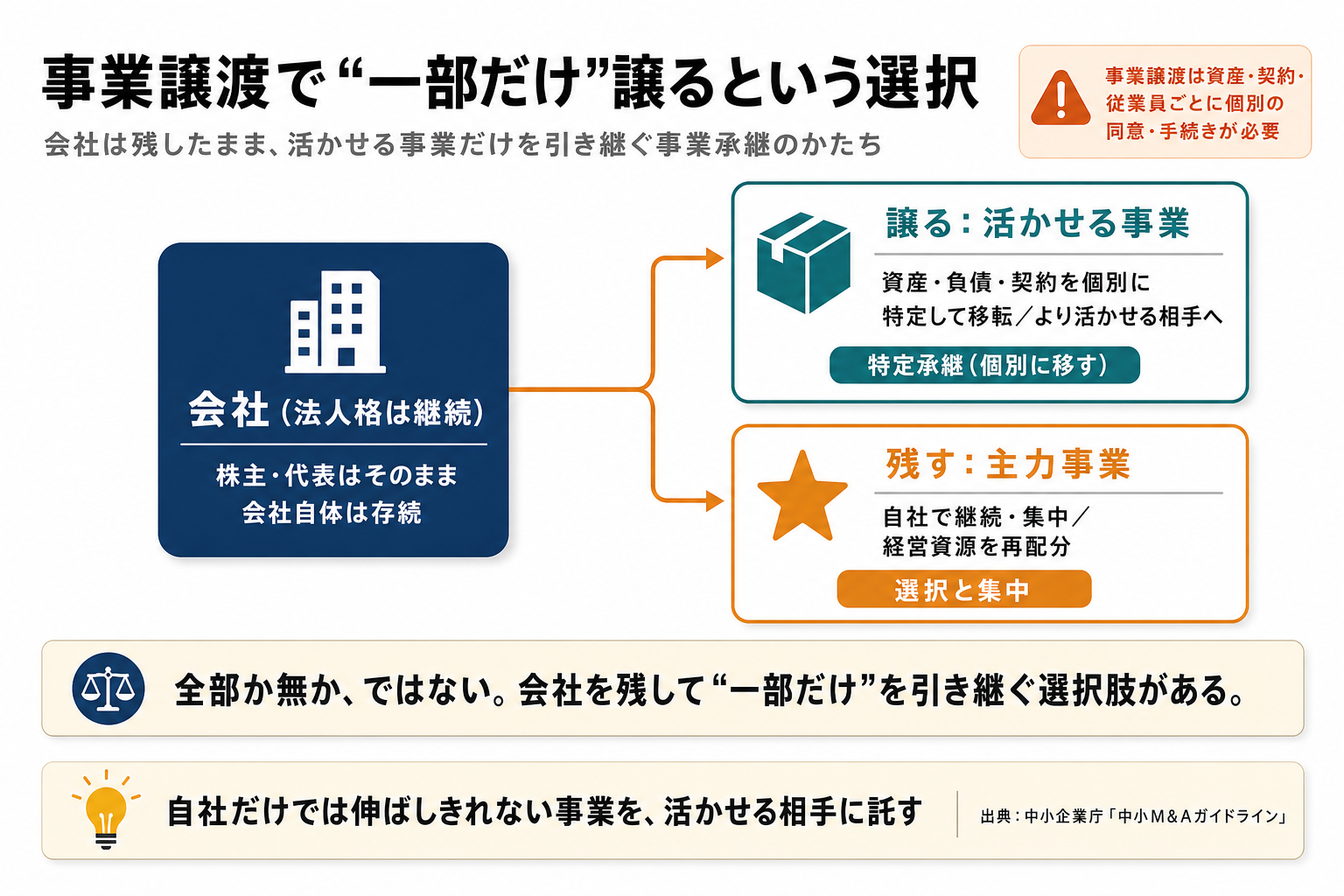

事業譲渡で一部だけ譲る事業承継の進め方

「会社まるごとは手放したくない。でも、この一部の事業だけは誰かに引き継いでほしい」。そうお考えの経営者の方は、決して少なくありません。その選択肢が事業譲渡です。事業譲渡は、資産・負債・契約などを個別に特定して移し、従業員は本人の同意を得て承継していく「特定承継」と呼ばれる方法です。

会社の法人格はそのままに株主(経営権)が交代する株式譲渡とは、ここが根本から異なります。事業譲渡で読者の方が気にされるのは、おもに4つ。許認可は引き継げるのか、従業員はどうなるのか、取引契約は続くのか、そして消費税は誰が払うのか。本記事はこの4点を軸に、株式譲渡との違いから手続き、税金までを整理します。

先にお伝えしておくと、許認可は業種ごとに扱いが異なり、従業員の移籍には本人の同意が要ります。課税の有利不利は資産構成しだいで、個別には税理士への確認が前提です。本記事は一般的な情報の提供を目的としています。事業承継の入口で迷う経営者の方が、自社に合う道を主体的に選べるよう、要点を一つずつほどいていきます。

目次

事業譲渡とは何を指すか

まず、言葉の整理から始めます。事業譲渡とは、会社が営む事業の全部または一部を、資産や負債、取引契約などを個別に特定して相手に引き渡す取引のことです。法律の世界では、これを「特定承継」(=承継する対象を一つひとつ特定して移す方式)と呼びます。

「一部の事業だけ」を切り出せる。これが事業譲渡の最大の特徴です。たとえば3つの事業のうち1つだけを譲り、残りは自分で続ける、という選び方ができます。会社という器ごと動かすのではなく、中身を選んで渡すイメージです。

特定承継という性質

特定承継であるため、移す対象は契約書に一つずつ書き込んで確定させます。裏を返せば、書かれていないものは移りません。簿外債務(=帳簿に表れていない隠れた負債)を引き継ぐ範囲を契約で限定しやすい、というのはこの性質から来ています。ただし完全に切り離せると断定はできません。事業を譲り受けた側が同じ屋号を続ける「商号続用」の場合、譲受側も弁済の責任を負うことがあり(会社法22条)、債権者を害する譲渡には別途の救済もあります(会社法23条の2)。

事業譲渡=特定承継。移す資産・負債・契約は個別に特定し、契約書に記したものだけが移ります。従業員の労働契約は当然には移らず、本人の同意を得て承継していく点を最初に押さえてください。

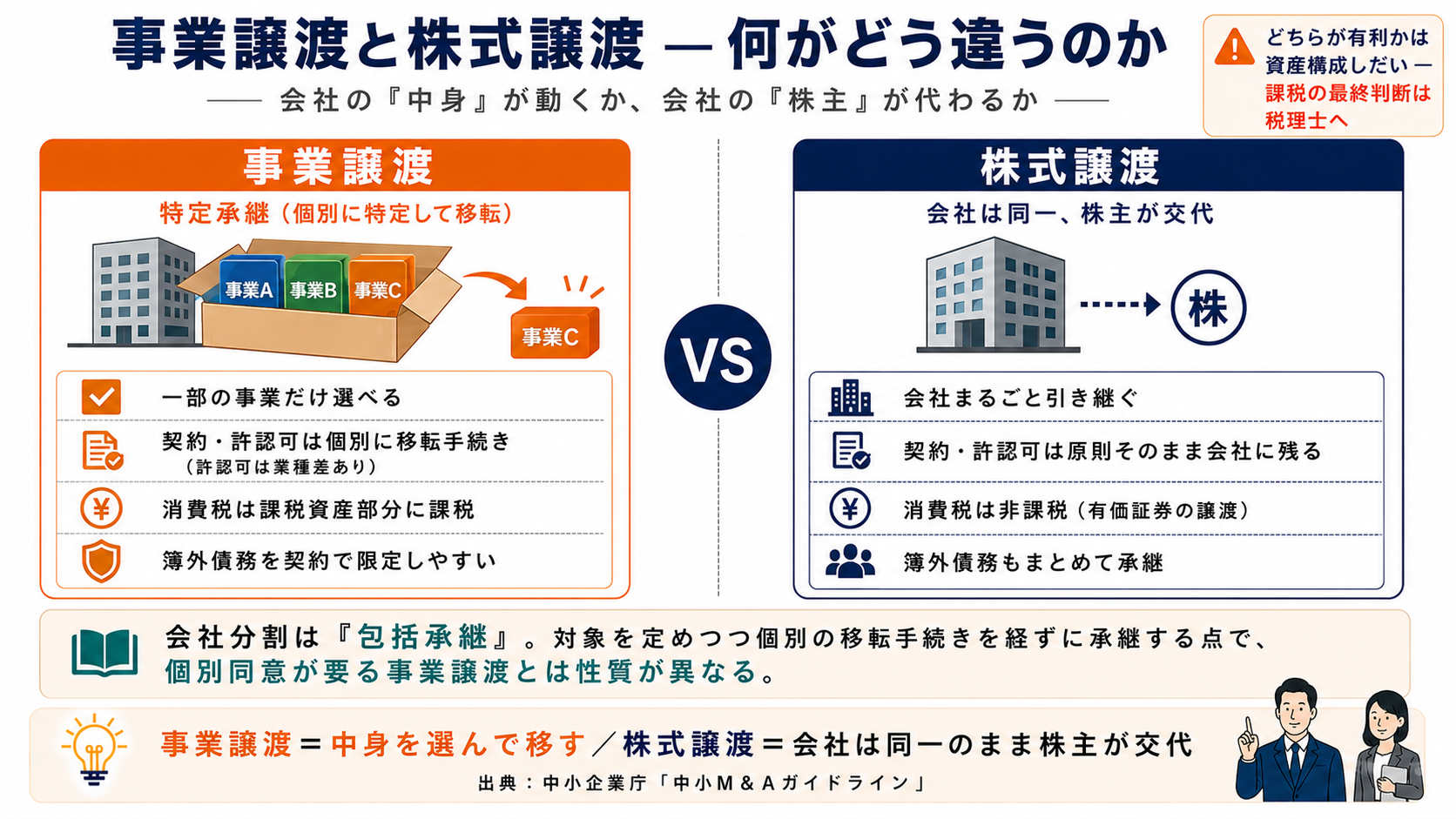

株式譲渡との違いは

事業承継の方法を調べ始めると、必ず「株式譲渡」という言葉に出会います。事業譲渡と株式譲渡は、何がどう違うのでしょうか。皆さまも一度は迷われたことがあるかもしれません。

会社が動くか中身が動くか

株式譲渡は、会社の株式(経営権)を買い手に渡す方法です。会社の法人格は同じまま、株主が交代するだけ。だから、許認可も契約も従業員も、会社に紐づいたまま原則として継続します。ただし、許認可や契約の種類によっては、株主変更・支配権変更・代表者変更に伴う届出や相手方の承諾が必要になることがあります。手続きは比較的シンプルですが、簿外債務も含めて会社をまるごと引き継ぐことになります。

対して事業譲渡は、前述のとおり中身を選んで移す特定承継です。なお、会社分割も「包括承継」(=定めた権利義務がまとめて移る方式)の一種ですが、分割契約で対象を定めつつ個別の移転手続きを経ずに承継する点で、個別同意を要する事業譲渡とは性質が異なります。混同されがちな3つを、表で整理します。

| 項目 | 事業譲渡 | 株式譲渡 |

|---|---|---|

| 承継の性質 | 特定承継(個別に特定して移転) | 会社は同一、株主が交代 |

| 対象の選択 | 一部の事業だけ選べる | 会社まるごと |

| 契約・許認可 | 個別に移転手続き(許認可は業種差あり) | 原則そのまま会社に残る |

| 消費税 | 課税資産部分に課税 | 非課税(有価証券の譲渡) |

・事業譲渡=中身を選んで移す特定承継

・株式譲渡=会社は同一のまま株主が交代

・会社分割は包括承継で、個別移転の手続きが要らない点が事業譲渡と異なる

事業譲渡が向くケース

では、どんなときに事業譲渡という選択がしっくりくるのでしょうか。判断軸を3つに絞ってお伝えします。

選ぶ前の3つの問い

1つ目は「会社の一部だけを残したいか」。複数事業のうち、続けたいものと託したいものが分かれているなら、事業譲渡が候補になります。2つ目は「特定の負債や契約を引き継ぎたくないか」。移す対象を選べる事業譲渡は、ここで効きます。3つ目は「許認可や従業員の移籍に手間をかけられるか」。個別手続きが増えるぶん、ここは負担になります。

迷ったら、次の順で書き出してみてください。

-

1

残したい事業と託したい事業を仕分けする

-

2

移したい資産・契約・従業員を一覧にする

-

3

その事業に必要な許認可の種類を確認する

自社単独では展開しきれない事業や、リソースが分散している事業を、ビジョンの合う相手に託す——事業再編の一環として前向きに切り出す、という考え方です。大切なのは規模や業績よりも、相手との相性と方向性の一致です。

私たち4040 VISION(株式会社SDアドバイザーズが運営するブランド)は、M&A仲介・アドバイザリー会社ではなく、自社グループに迎え入れる譲渡先として活動しています。事業の一部譲渡をご検討中の経営者の方からのご相談をお待ちしています。

譲渡対象を選ぶ実務

事業譲渡の核心は「何を移し、何を残すか」を決める作業にあります。ここを曖昧にしたまま進めると、後から「あの契約が移っていなかった」という事態を招きます。

個別に移すという手間

特定承継ですから、資産・負債・取引契約は一つずつ確定させます。取引先との契約は、相手方の同意があってはじめて引き継げるものが大半です。不動産の賃貸借契約も、貸主の承諾が前提になります。ここを見落とすと、譲渡後に事業が回らなくなります。だからこそ、移転対象のリスト化が出発点なのです。

「契約はまとめて移る」と思い込むのは禁物です。事業譲渡では、取引契約も賃貸借契約も、原則として相手方の同意を得て個別に移転します。同意が得られない契約は移せないため、主要な取引先・貸主への事前の打診が欠かせません。

従業員はどうなるか

事業譲渡で経営者の方がもっとも心を砕かれるのが、従業員の処遇です。長年ともに働いてきた人たちは、どうなるのでしょうか。問いに、正面からお答えします。

本人の同意で承継する

結論として、労働契約は当然には譲受側へ移りません。従業員一人ひとりの個別の同意を得て、はじめて転籍・承継となります。これは、使用者が労働者の同意なく権利を第三者に譲り渡せないと定める民法625条1項に基づく扱いです(出典:e-Gov法令検索 民法 https://laws.e-gov.go.jp/law/129AC0000000089 )。なお、労働契約承継法が適用される会社分割とは仕組みが異なる点に注意してください。雇用の継続条件をていねいに説明し、納得のうえで移っていただく。この手順そのものが、円滑な事業承継の土台になります。

・労働契約は自動では移らない

・従業員本人の同意を得て転籍・承継する(民法625条1項)

・会社分割(労働契約承継法)とは扱いが異なる

許認可は引き継げるか

「うちの事業には許認可がある。譲渡したら取り直しになるのでは」。よくいただく不安です。この問いにも、正面から答えます。

業種ごとに確認する

原則として、許認可は事業譲渡では当然には移りません。譲り受けた側が、あらためて取得・届出をするのが基本の考え方です。ただし「必ず取り直し」と一律には言えません。たとえば建設業許可には、建設業法17条の2により、事前の認可を受けて許可の地位を承継できる制度が設けられています(出典:e-Gov法令検索「建設業法」 https://laws.e-gov.go.jp/law/324AC0000000100)。許認可の種類・業種・所管行政庁の運用によって扱いが分かれるため、自社の許認可ごとに個別の確認が要ります。ここは、所管官庁または専門家への確認をおすすめします。

許認可は「取り直し」と決めつけず、まず種類ごとに調べる。承継できる制度がある許認可もあります。建設業許可のように事前認可で承継できるものは、その手続きを使えば空白期間を避けられます。

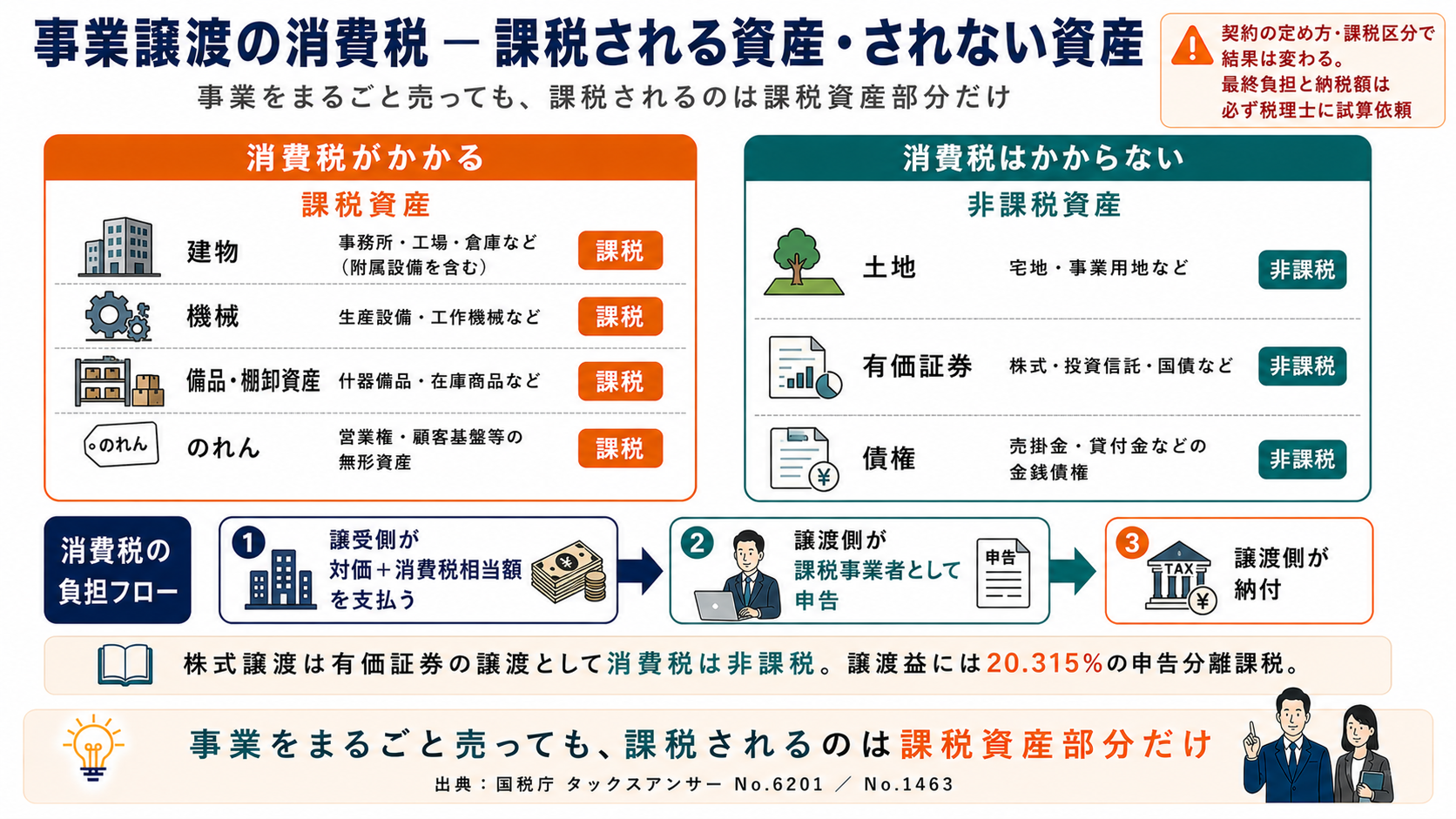

消費税は誰が払うか

税金の話は後回しにされがちですが、事業譲渡では消費税の扱いが手取りを左右します。では、消費税は誰が、いくら払うのでしょうか。

課税資産と非課税資産

事業譲渡では、譲渡する財産のうち「課税資産」に消費税がかかります。建物・機械・備品・棚卸資産・のれんなどが課税資産です。一方、土地・有価証券・債権は非課税資産にあたり、消費税はかかりません(出典:国税庁 タックスアンサー No.6201 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6201.htm )。事業をまるごと売っても、課税されるのは課税資産部分だけ、というのが要点です。

実務では誰が負担するか

問いへの直接の答えです。実務上は、譲受側が対価とは別に消費税相当額を上乗せして支払い、譲渡側が課税事業者として申告・納付するのが一般的な流れです。ただし契約の定め方や、譲渡側が課税事業者にあたるか、資産ごとの課税区分によって結果は変わります。最終的な負担と納税額は、必ず税理士に個別の試算を依頼してください。なお株式譲渡は有価証券の譲渡として消費税は非課税で、株式の譲渡益には20.315%の申告分離課税が適用されます(出典:国税庁 タックスアンサー No.1463 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1463.htm )。

手取りの構造も違う

もう一歩、経営者個人の「手取り」まで踏み込みます。事業譲渡では、売却代金はまず会社に入り、原則として法人税の課税対象になります。経営者個人の手元に渡すには、配当・役員報酬・退職金などの形をとり、その段階でも課税されうる、という二段構えです。一方の株式譲渡は、株主個人が受け取る譲渡益に20.315%の申告分離課税がかかる構造でした。同じ「売る」でも、手元に残る金額の組み立て方が変わります。どちらが有利かは資産構成や役員退職金の設計で変わるため、上記の「株式譲渡と事業譲渡の課税関係」もあわせて、税理士に個別の試算を依頼してください。

・課税されるのは課税資産(建物・機械・のれん等)。土地・有価証券は非課税

・実務では譲受側が消費税相当額を支払い、譲渡側が申告・納付するのが一般的

・事業譲渡は代金が会社に入り法人税の対象。手取りは株式譲渡と構造が異なる

・最終的な負担は契約と課税区分で変わるため税理士に試算を

見落としがちな注意点

ここまで読み進めて、「思ったより確認することが多い」と感じられたかもしれません。最後に、後悔につながりやすい論点を2つだけ補足します。

競業避止という縛り

意外に知られていないのが、競業避止義務です。事業を譲渡すると、別段の合意がなければ、譲渡側は同一の市町村および隣接する市町村(政令指定都市等では区)の区域内で、譲渡日から20年間、同一の事業を行えません(会社法21条1項)。特約で期間を延ばすこともできますが、譲渡日から30年を超える期間は効力を有しません(会社法21条2項。出典:e-Gov法令検索 会社法 https://laws.e-gov.go.jp/law/417AC0000000086 )。「譲った後に近くで同じ商売を」という想定がある方は、ここを契約段階で必ず詰めておいてください。

手続きの全体像

事業譲渡は、対象の選定、契約交渉、必要に応じた取締役会・株主総会の決議、契約締結、そして資産・契約・労働契約等の個別承継、という流れで進みます。一部だけを切り出す取引でも、株式譲渡より工程は多くなります。承継の進め方を体系的に把握したい方は、事業承継の流れのページもご参照ください。実際の進め方は、実績・事例紹介も判断の材料になります。

簿外債務は事業譲渡で切り分けやすい傾向にありますが、完全に遮断できるとは限りません。商号続用がある場合の責任(会社法22条)や、詐害的な事業譲渡への救済(会社法23条の2)といった論点が残ります。契約条項の設計は弁護士に確認してください。

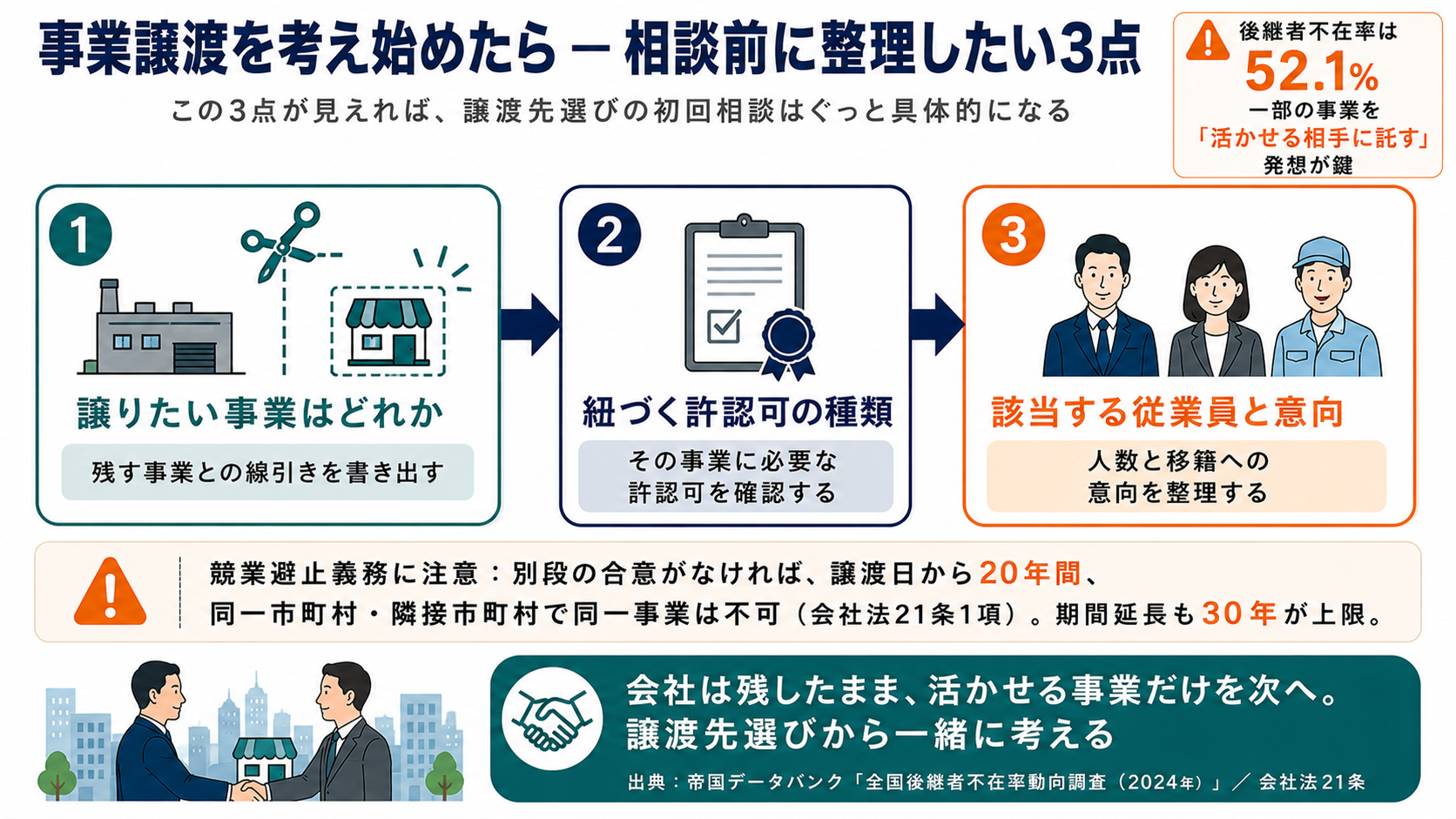

調査データで見る現在地

最後に、数字から「いま」を確かめておきます。事業の引き継ぎは、特別な人だけの話ではなくなりました。

後継者不在率の変化

帝国データバンクの「全国「後継者不在率」動向調査(2024年)」によると、全国企業の後継者不在率は52.1%でした(出典:帝国データバンク)。半数を超える企業が後継者の決まらないなかで、第三者への承継——事業譲渡や株式譲渡——が現実的な選択肢として広がっています。後継者がいないことは、もはや珍しいことではありません。だからこそ、会社の一部だけでも「活かせる相手に託す」という発想が、これからの事業再編では効いてきます。皆さまの会社では、どの事業をどなたに引き継いでいきたいでしょうか。

・後継者不在率は52.1%(出典:帝国データバンク 2024年調査)

・第三者への承継は、いまや一般的な選択肢

・一部の事業を「活かせる相手に託す」発想が事業再編の鍵

初回の相談をスムーズに進めるには、次の3点を手元にまとめておくと話が早く進みます。

①譲りたい事業はどれか(残す事業との線引き)

②その事業に紐づく許認可の種類

③該当する従業員の人数と、移籍に対する意向

この3点が見えていれば、譲渡先選びの初回相談はぐっと具体的になります。

私たちは仲介者ではなく、お迎えする側です。経営者様のお考えと、私たちのグループとの相性を、一緒にじっくり見極める時間を大切にしています。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではありません。事業を譲り受ける側として、ともにグループの未来を築く経営者の方をお迎えしています。

「どのような会社にバトンを渡すべきか」を検討されている段階でも、一度お話を聞かせてください。譲渡を急かすことはいたしません。

・国税庁 タックスアンサー No.6201 非課税となる取引 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6201.htm

・国税庁 タックスアンサー No.1463 株式等を譲渡したときの課税(申告分離課税) https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1463.htm

・e-Gov法令検索 会社法 https://laws.e-gov.go.jp/law/417AC0000000086

・e-Gov法令検索 民法 https://laws.e-gov.go.jp/law/129AC0000000089

・e-Gov法令検索 建設業法(第17条の2 事業承継の認可) https://laws.e-gov.go.jp/law/324AC0000000100

・厚生労働省「企業組織の再編(会社分割等)に伴う労働契約の承継等」 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudouseisaku/saihen/index.html

・帝国データバンク「全国「後継者不在率」動向調査(2024年)」 https://www.tdb.co.jp/report/economic/succession2024/

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています(4040 VISION は当社が運営するブランドです)。「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、個別の状況によって異なる場合があります。