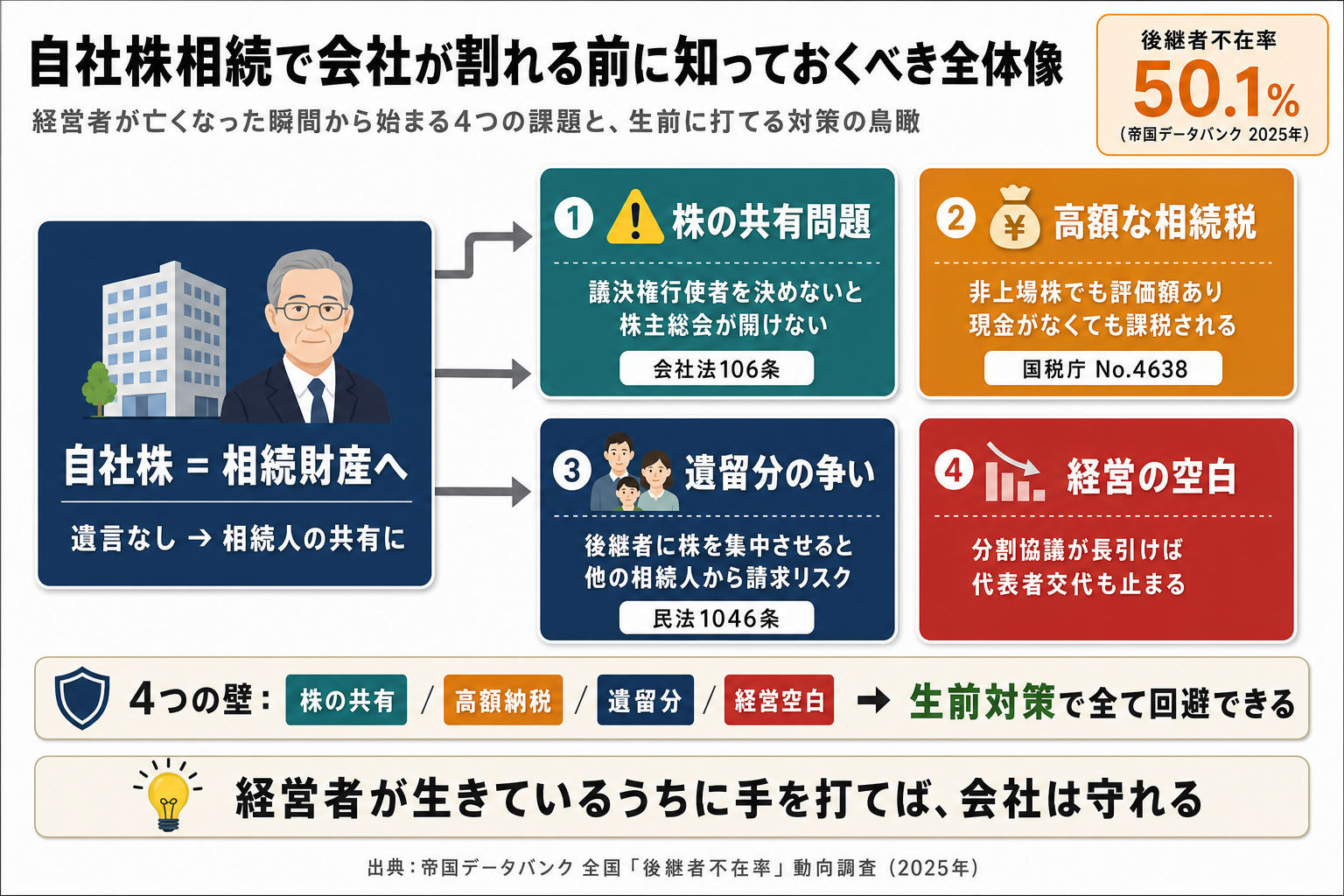

自社株相続で会社が割れる前に打つ事業承継策

経営者が亡くなると、その方が持っていた自社株(=会社の株式)は相続財産になります。遺言などの備えがなければ、株は法定相続人の共有となり、誰がどれだけ引き継ぐかは遺産分割協議で決めることになります。事業承継をお考えの経営者の方にとって、ここが最初の関門です。

結論を先にお伝えします。共有のままの株は、原則として、相続人の1人を「権利行使者」として会社へ通知しないと議決権を使えません(会社法106条。会社が同意した場合を除く)。話し合いがまとまらなければ、株主総会が開けず、代表者の選任すら進まない事態も起こり得ます。これが会社相続のいちばん怖いところです。

では、生前に何を打てるのか。本記事では自社株の評価のしくみ、納税資金、遺留分、そして事業承継税制まで、対策の全体像を順にお見せします。打てる手は思うより多く、早く動くほど選択肢は広がります。

目次

会社相続で起きること

「自分が元気なうちは、まだ先の話」。そうお考えの方は多いと思います。ですが相続は、ある日突然やってきます。準備がないまま経営者が亡くなると、現場は想像以上に混乱します。

帝国データバンクの全国「後継者不在率」動向調査(2025年)では、後継者不在率は50.1%でした(出典:帝国データバンク 全国「後継者不在率」動向調査(2025年) 該当ページ)。なお半数の会社で、次に誰が継ぐかが定まっていません。株の行き先まで決めている経営者は、さらに限られます。

株主の交代と法人格は別物

まず押さえたいのは、相続で変わるのは「株主」であって「会社そのもの」ではない、という点です。株式の相続は、亡くなった方の権利義務を一括して引き継ぐ包括承継にあたります(民法896条 e-Gov法令検索)。会社の法人格は同じまま続き、契約も許認可も会社に帰属したまま残ります。問題は、議決権を誰が握るかです。

遺産分割が長引く影響

相続人が複数いて、遺言もない。このとき自社株は相続人全員の共有財産になります。協議が半年、1年と長引けば、その間の経営判断は止まります。金融機関との交渉も取引先への対応も、決定権者があいまいなまま放置されかねません。

共有状態の株式は、原則として、相続人のなかから権利行使者1名を定めて会社へ通知しないと議決権を行使できません(会社法106条。会社が同意した場合を除く)。話し合いがこじれると、株主総会の決議が成立せず、代表取締役の交代手続きが進まないこともあります。

・相続で変わるのは株主であり、会社の法人格は継続する

・遺言がなければ自社株は相続人の共有財産になる

・共有株は権利行使者を決めないと議決権を使えず、経営が止まりうる

自社株が分散する理由

なぜ、たった一代で株がバラバラになってしまうのか。お気づきでしょうか。原因の多くは「対策をしないまま法定相続のルールに任せたこと」にあります。

法定相続が招く分散

遺言がない場合、遺産は民法の法定相続分を目安に分けます。たとえば配偶者と子ども2人なら、配偶者2分の1、子それぞれ4分の1が基準です。この比率が自社株にも及ぶと、経営に関わらない相続人にも株が渡り、後継者の持分が過半数を割ることもあります。

持分割れが経営を縛る

会社法では、役員の選任など普通決議は議決権の過半数、定款変更などの特別決議は3分の2以上が必要です(会社法 e-Gov法令検索)。後継者が3分の2を確保できないと、会社の根幹に関わる判断のたびに、ほかの株主の賛同が要ります。株が散らばるほど、経営の自由度は下がっていきます。

後継者にどれだけ株を集中させるかは、意思決定の安定に直結します。普通決議で過半数、特別決議で3分の2。この2つの分岐点を意識して承継量を設計すると、承継後の経営がぶれにくくなります。

自社株評価の3方式

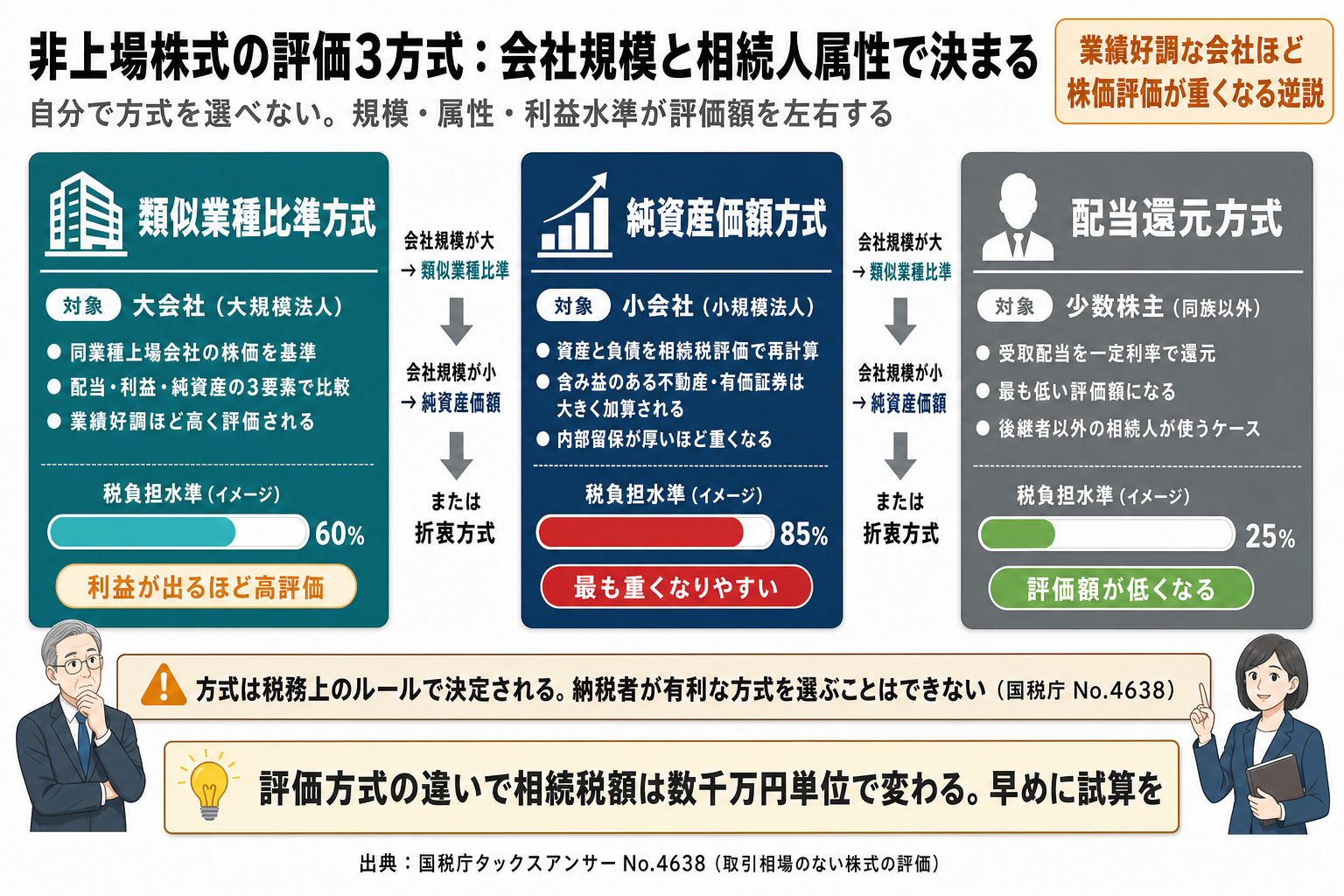

「うちの株なんて、上場していないから値段なんてつかないだろう」。実は、ここに落とし穴があります。取引相場のない株式にも、相続税の計算上はしっかり評価額がつきます。

評価方式は選べない

非上場株式の評価方法は、相続人の属性や会社の規模で決まり、納税者が好きな方式を選べるものではありません。主な方式は、類似業種比準方式、純資産価額方式、配当還元方式の3つです(出典:国税庁タックスアンサー No.4638「取引相場のない株式の評価」 国税庁)。

類似業種比準方式は、同業種の上場会社の株価を基準に、配当・利益・純資産の3要素で比べて評価します。純資産価額方式は、会社の資産と負債を相続税評価で再計算して株価を出します。配当還元方式は、少数株主に使われる簡便な方式です。会社の規模が大きいほど前者が、小さいほど後者が使われる傾向があります。

| 評価方式 | 主な対象 | 評価の考え方 |

|---|---|---|

| 類似業種比準方式 | 大会社 | 同業種上場会社の株価に、配当・利益・純資産で比準 |

| 純資産価額方式 | 小会社 | 資産・負債を相続税評価で再計算して算定 |

| 配当還元方式 | 少数株主 | 受け取る配当を一定利率で還元して算定 |

利益が出る会社ほど重い

業績が好調で内部留保が厚い会社ほど、株価は高く評価されがちです。黒字でしっかり利益を出してきた会社が、かえって重い相続税に直面する。手元に現金がないのに、評価額だけが膨らむ。次章の納税資金の問題に直結します。

・非上場株式にも相続税上の評価額がつき、方式は属性・規模で決まる

・主な方式は類似業種比準・純資産価額・配当還元の3つ

・業績好調な会社ほど株価評価が高くなりやすい

納税資金という高い壁

相続税の納付は、原則として相続開始を知った日の翌日から10か月以内に、現金で一括が基本です。ここで多くの後継者がつまずきます。株は受け継いだものの、それを納税に充てる現金がない。会社相続の最大の壁が、この納税資金です。

基礎控除と相続税のしくみ

相続税には基礎控除があります。「3,000万円+600万円×法定相続人の数」がその額です(出典:国税庁タックスアンサー No.4152「相続税の計算」 国税庁)。相続人が3人なら4,800万円までは課税されません。自社株の評価額がこれを超える部分に相続税がかかります。非上場株式は現金化しにくいだけに、納税原資の確保が課題です。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではなく、自社グループに迎え入れる譲渡先として活動しています。会社の将来の引き継ぎをご検討中の経営者の方からのご相談をお待ちしています。

納税資金を備える手立て

納税資金の備えには、いくつかの選択肢があります。代表的なのは、経営者を被保険者とする生命保険で、死亡保険金を納税原資に充てる方法です。ほかにも退職金や、計画的な生前贈与で現金を移す手もあります。どれが適するかは、財務状況や家族構成で変わります。

納税資金が足りないと、後継者が自社株を手放さざるを得なくなることもあります。延納(分割払い)や物納の制度はありますが要件は細かく、すべての株式が物納できるわけではありません。早めの資金繰りの見立てが、株の分散を防ぐ第一歩です。

納税猶予の事業承継税制

「相続税が重くて、とても払えそうにない」。そんな会社のために、国は事業承継税制という制度を用意しています。一定の要件を満たせば、自社株にかかる相続税・贈与税の納税を猶予できる、強力なしくみです。

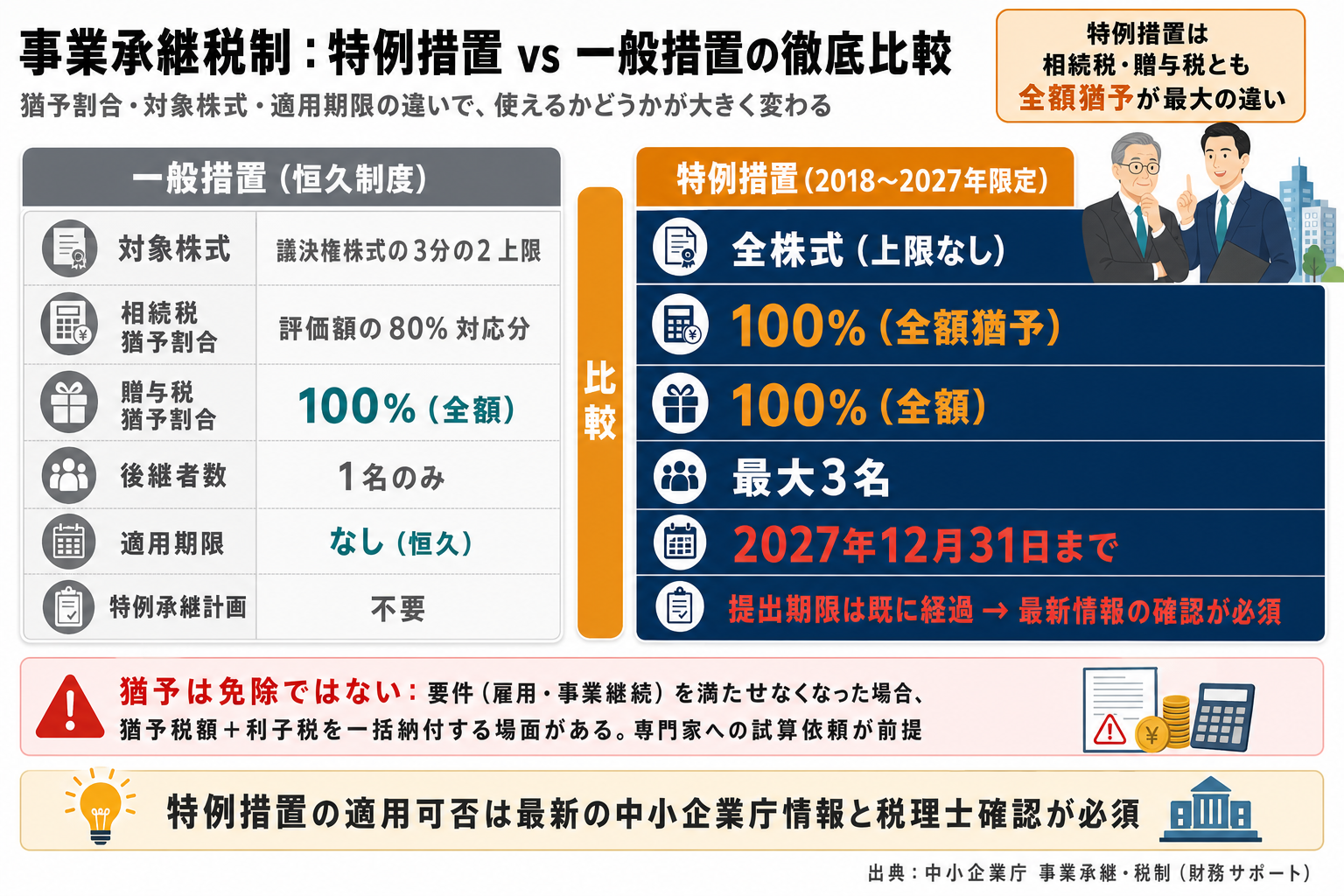

特例措置と一般措置の違い

事業承継税制には、期間限定の特例措置と恒久的な一般措置があります。一般措置は恒久制度ですが、納税猶予の対象となる株式は議決権株式の3分の2が上限で、相続税は対象株式の評価額の80%に対応する税額が猶予されます(贈与税は全額猶予)。特例措置は対象株式の上限がなく、相続税・贈与税ともに全額が猶予の対象となります(いずれも要件維持が前提)。特例措置は2018年から2027年までの時限制度で、最大3名の後継者に承継できます(出典:中小企業庁 事業承継・税制)。

使う前に知るべき留保

納税猶予は魅力的に見えますが、注意点もあります。猶予はあくまで先延ばしであり、要件を満たさなくなると猶予税額に利子税を加えて納める場面もあります。雇用や事業継続の条件を、承継後も守り続ける前提の制度です。適用の可否や打ち切りリスクは個別性が高いため、税理士に試算を依頼したうえで判断することをおすすめします。

なお、特例措置の活用には、特例承継計画の事前提出が要件とされてきました。この提出期限はすでに到達しているため、現時点で特例措置を新たに適用できるかどうかは、中小企業庁の最新情報を確認のうえ、税理士に必ずご相談ください。

・特例措置は2027年までの時限制度で、要件維持を前提に相続税・贈与税の全額が猶予の対象

・一般措置は恒久だが、対象株式(議決権の3分の2)や相続税の猶予割合(評価額の80%対応分)に上限がある

・猶予は免除ではないため、要件維持と専門家への試算依頼が前提

遺留分トラブルの備え

後継者に株を集中させたい。その思いが、別の火種を生むことがあります。それが遺留分(=一定の相続人に保障された最低限の取り分)の問題です。「自社株は長男に全部」と決めても、ほかの相続人の取り分を侵せば、争いの種になりかねません。

遺留分は誰が請求するのか

この問いに正面から答えます。遺留分を請求できるのは、配偶者や子などの法定相続人(兄弟姉妹を除く)です。2019年7月の民法改正で、遺留分の請求は「侵害額請求」、つまり金銭での請求権に一本化されました(民法1046条 e-Gov法令検索)。自社株そのものの現物返還を求められることは、原則としてなくなりました。とはいえ後継者は、侵害額に相当する現金を用意する場面もあります。

経営承継円滑化法の特例

遺留分への備えとして、経営承継円滑化法には特例があります。推定相続人全員の合意と家庭裁判所の許可を前提に、自社株を遺留分算定の基礎から除く「除外合意」や、株価を合意時点で固定する「固定合意」が使えます。承継後に株価が上がっても、その上昇分が遺留分の計算に跳ね返らない点が利点です。手続きは煩雑ですが、争いの芽を事前に摘む有効な選択肢になります。

遺言書を残すだけでも、分散のリスクは大きく下げられます。誰にどの株を渡すかを明文化しておけば、共有状態を避けやすくなります。経営承継円滑化法の特例と組み合わせれば、遺留分への手当ても同時に進められます。

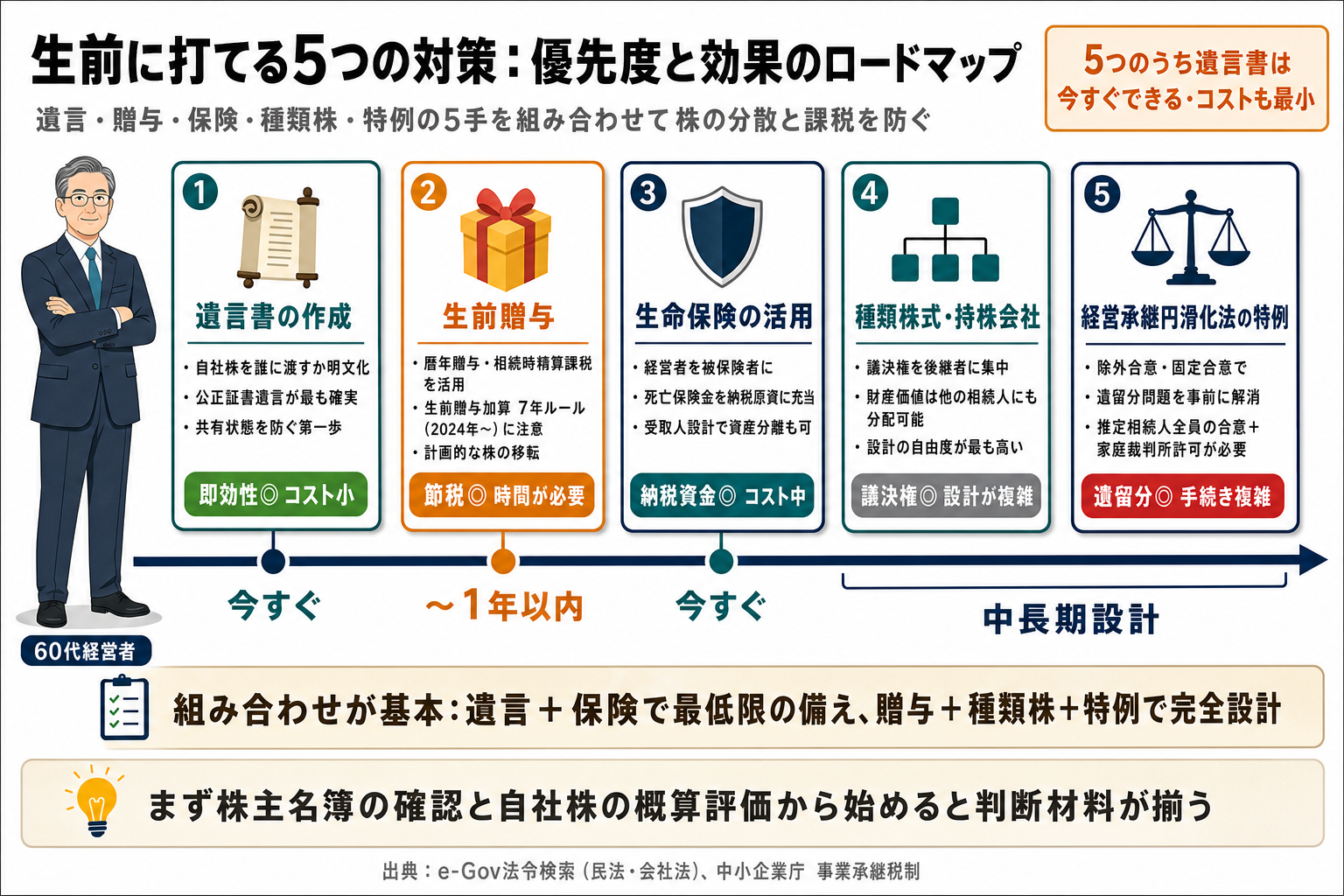

生前に打てる5つの策

ここまで読んで、「結局、何から手をつければいいのか」と感じた方もいらっしゃるかもしれません。生前にできる対策を、実務でよく使われる順に整理します。

5つの代表的な手立て

会社相続の備えは、ひとつの方法に頼るより、組み合わせて使うのが現実的です。以下は代表的な手立てです。

-

1

遺言書の作成:自社株を誰に渡すかを明文化し、共有状態を避ける。公正証書遺言が確実です。

-

2

生前贈与:暦年贈与や相続時精算課税を使い、計画的に株を後継者へ移す。2024年1月以降の贈与から、生前贈与加算の期間が従来の3年から段階的に7年へ延長されています(経過措置あり)。

-

3

生命保険の活用:経営者を被保険者とし、死亡保険金を納税原資に充てる。

-

4

種類株式・持株会社:議決権を後継者に集約しつつ、財産的な価値は分けるなど、設計の自由度を上げる。

-

5

経営承継円滑化法の特例:遺留分の除外合意・固定合意で、争いの芽を事前に摘む。

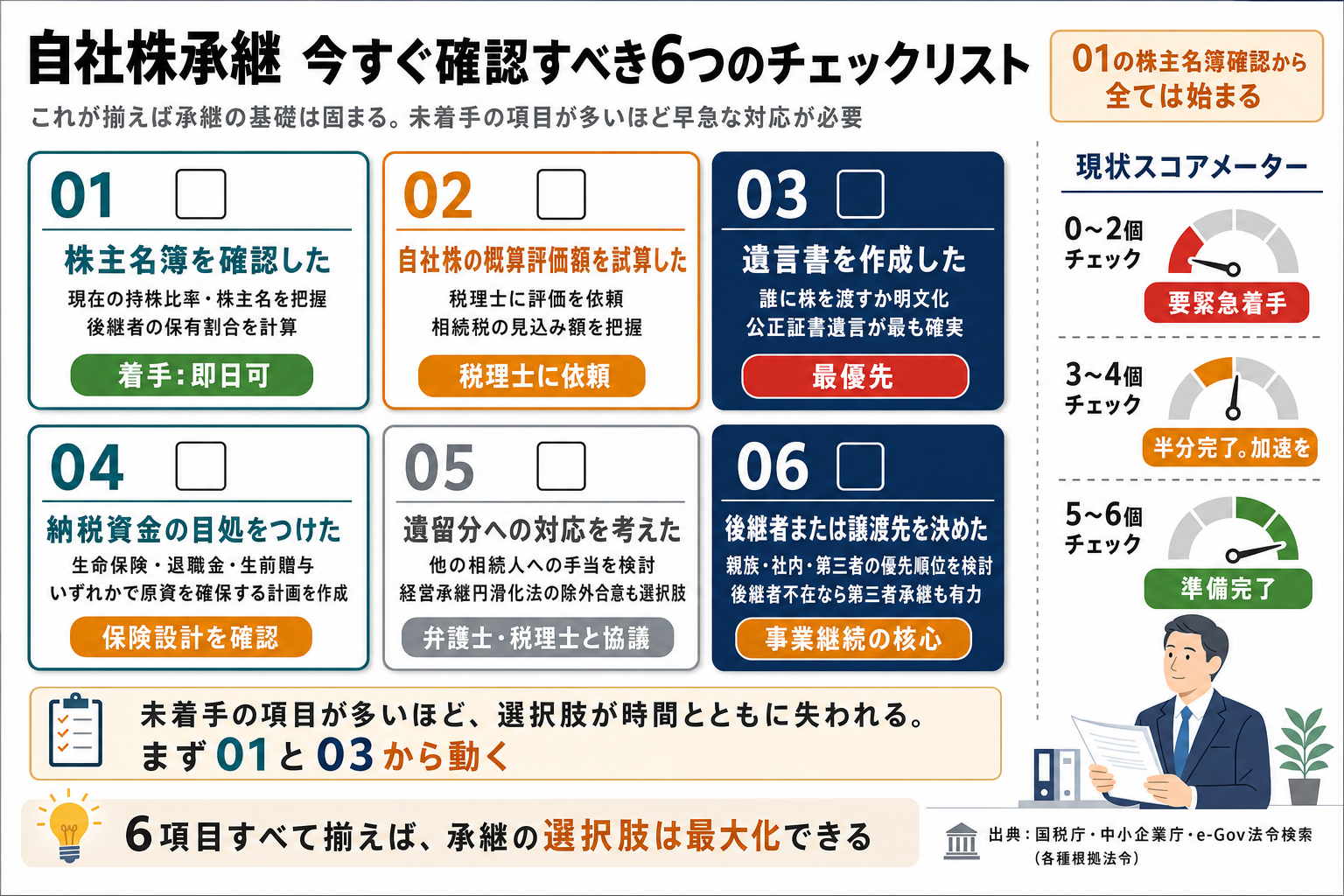

まずは「株主名簿の確認」から始めてください。現在の持株比率がわかれば、後継者に集中させる量が見えてきます。次に自社株の概算評価を税理士に依頼し、想定される相続税額を試算します。この2つがそろえば、どの対策をどの順で打つかの判断材料になります。承継全体の進め方は 事業承継の流れ も参考になります。

間に合わない時の道

対策をしないまま、経営者が亡くなってしまった。後継者もいない。株は分散し、現金もない。最悪に思えるこの局面でも、打てる手はゼロではありません。

第三者承継という選択肢

親族や社内に継ぐ人がいないとき、会社そのものを第三者に引き継いでもらう道があります。後継者不在を背景に、この選択を検討する会社は増えています。株が分散して身動きが取れなくなる前に、会社を活かせる相手にバトンを渡す。これも立派な承継のかたちです。

譲受側から見た会社相続

私たちSDアドバイザーズ(4040 VISIONを運営)は、会社を譲り受ける側として、こうした局面に向き合ってきました。自社だけでは伸ばしきれない事業を、より活かせる体制に託すという発想です。仲介としてではなく、迎え入れる側として、経営者の想いごとお引き受けすることを大切にしています。

・後継者不在でも、第三者への承継という道が残る

・株が分散して動けなくなる前の検討が望ましい

・譲受側に託すことも、会社と従業員を守る承継の形

早く動くことの意味

会社相続は、亡くなってから考えるものではありません。生前に手を打てば、株の分散も、納税資金の不足も、遺留分の争いも、その多くは避けられます。何もしなければ、選択肢は時間とともに狭まります。

経営者が亡くなった後、自社株は誰のものになるのか。答えは備え次第です。遺言、生前贈与、保険、特例。打てる手を一つずつ積み上げれば、会社の未来は守れます。まずは現状把握という小さな一歩から始めてみてください。

私たちは仲介者ではなく、お迎えする側です。経営者様のお考えと、私たちのグループとの相性を、一緒にじっくり見極める時間を大切にしています。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではありません。事業を譲り受ける側として、ともにグループの未来を築く経営者の方をお迎えしています。

「どのような会社にバトンを渡すべきか」を検討されている段階でも、一度お話を聞かせてください。譲渡を急かすことはいたしません。

・帝国データバンク 全国「後継者不在率」動向調査(2025年)https://www.tdb.co.jp/report/economic/20251121-successor25y/

・国税庁タックスアンサー No.4638「取引相場のない株式の評価」https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4638.htm

・国税庁タックスアンサー No.4152「相続税の計算」https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4152.htm

・中小企業庁 財務サポート「事業承継」(事業承継税制)https://www.chusho.meti.go.jp/zaimu/shoukei/

・e-Gov法令検索 民法(相続896条・遺留分1046条)https://laws.e-gov.go.jp/law/129AC0000000089

・e-Gov法令検索 会社法(議決権・共有株式106条)https://laws.e-gov.go.jp/law/417AC0000000086

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています。

「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、個別の状況によって異なる場合があります。