事業承継で経営者保証を外す3つの条件と手順

「会社を譲りたいが、自分が背負った個人保証はどうなるのか」。事業承継やM&Aを考え始めた経営者の方から、最も多く寄せられる不安のひとつです。経営者保証(=経営者個人が会社の借入の連帯保証人になること)が残ったままでは、引退後も債務の重荷を背負い続けることになりかねません。

結論から言えば、経営者保証の解除には「経営者保証に関するガイドライン」「経営者保証改革プログラム」「事業承継特別保証制度」という3つの公的な枠組みが後押しになります。これらは保証を自動で外す制度ではなく、金融機関との交渉を有利に進めるための土台です。要件を満たせば、金融機関が保証なしでの融資を前向きに検討する可能性が高まります。ただし、ガイドラインに法的拘束力はなく、要件充足が解除を保証するわけではありません。最後は金融機関との個別交渉が必要です。

もうひとつ押さえたいのが、株式譲渡と事業譲渡では保証の処理がまったく違うという点です。この記事では、譲り受ける側の視点も交えながら、保証を外すための条件・手順・外せない場合の代替策までを整理します。50代から80代の経営者の方が、次の一手を描けるようになることを目指します。

目次

経営者保証という重荷

まず、言葉の整理から始めます。経営者保証とは、中小企業の経営者が自社の金融債務に対して、個人として連帯保証をすることを指します。実務では「個人保証」とほぼ同じ意味で使われます。

連帯保証と通常保証の違い

金融機関が経営者に求めるのは、ほぼすべてが「連帯保証」です。通常の保証には、まず会社に請求してほしいと主張できる催告の抗弁権(民法452条)や、会社の財産から先に取り立ててほしいと求める検索の抗弁権(民法453条)があります。ところが連帯保証には、これらの抗弁権がありません(民法454条/出典:e-Gov法令検索「民法」 https://laws.e-gov.go.jp/law/129AC0000000089)。

つまり経営者は、会社が払えなければ直ちに個人として全額を請求されうる立場にあります。ここが、経営者保証が「重荷」と呼ばれるゆえんです。皆さまの会社では、借入にどのような保証が付いているでしょうか。

経営者保証の多くは連帯保証です。催告・検索の抗弁権がないため、会社の返済が滞ると個人資産が直接リスクにさらされます。まずは自社の借入契約書で、保証の種類と範囲を確認しておきましょう。

承継を妨げる本当の理由

経営者保証は、事業承継そのものを止めてしまう要因になります。これは感覚的な話ではなく、後継者選びの現場で繰り返し起きている構造的な問題です。

後継者と買い手が二の足を踏む

後継者に会社を譲るとき、金融機関から後継者にも個人保証を求められることがあります。多額の保証を引き受けてまで継ぎたくない、という理由で承継が進まないケースは少なくありません。中小企業庁も、経営者保証が「事業承継の阻害要因」になっていると位置づけ、解除に向けた総合的な対策を進めています(出典:中小企業庁「事業承継時の経営者保証解除に向けた総合的な対策」 https://www.chusho.meti.go.jp/kinyu/hosyoukaijo/index.html)。

M&Aで第三者に譲る場合も同じです。買い手は、旧経営者の保証がどう扱われるかを気にします。譲り受けた後も前経営者の保証が宙に浮いたままでは、交渉がまとまりにくくなります。

・後継者への保証の引き継ぎは、親族内・社内承継が進まない一因

・M&Aでも、旧経営者保証の処理が交渉の論点になる

・国は経営者保証の解除を後押しする政策を進めている

保証解除の3つの条件

では、どうすれば保証を外せるのでしょうか。出発点になるのが「経営者保証に関するガイドライン」です。日本商工会議所と全国銀行協会が共同で策定し、平成26年2月1日から適用されています(出典:経営者保証に関するガイドライン本文)。

ガイドラインが示す要件

このガイドラインは、対象となる金融機関が経営者保証を求めない可能性を検討する際の目安として、おおむね次の3つの状態を挙げています。

| 要件 | 内容のイメージ |

|---|---|

| 法人と個人の分離 | 会社と経営者個人の資産・経理が明確に分かれている。会社のお金を私的に使っていない |

| 財務基盤の強化 | 会社単独の資産・収益力で借入を返済できると判断しうる財務状況 |

| 情報開示の適切さ | 金融機関へ財務情報を適時かつ正確に開示している |

注意したいのは、この3要件を満たせば必ず保証が外れるわけではない、という点です。ガイドラインは業界の自主的なルールであり、法的拘束力はありません。ただし金融機関は、金融庁の監督指針のもとでガイドラインの尊重を求められています。要件充足は「保証なしを検討してもらうための土台」と捉えるのが現実的です。

明日からできる第一歩は、3要件のうち「法人と個人の分離」の自己点検です。役員貸付金・社長個人名義の事業用資産・会社からの不透明な資金の出入りがないかを洗い出すだけでも、金融機関との交渉材料になります。

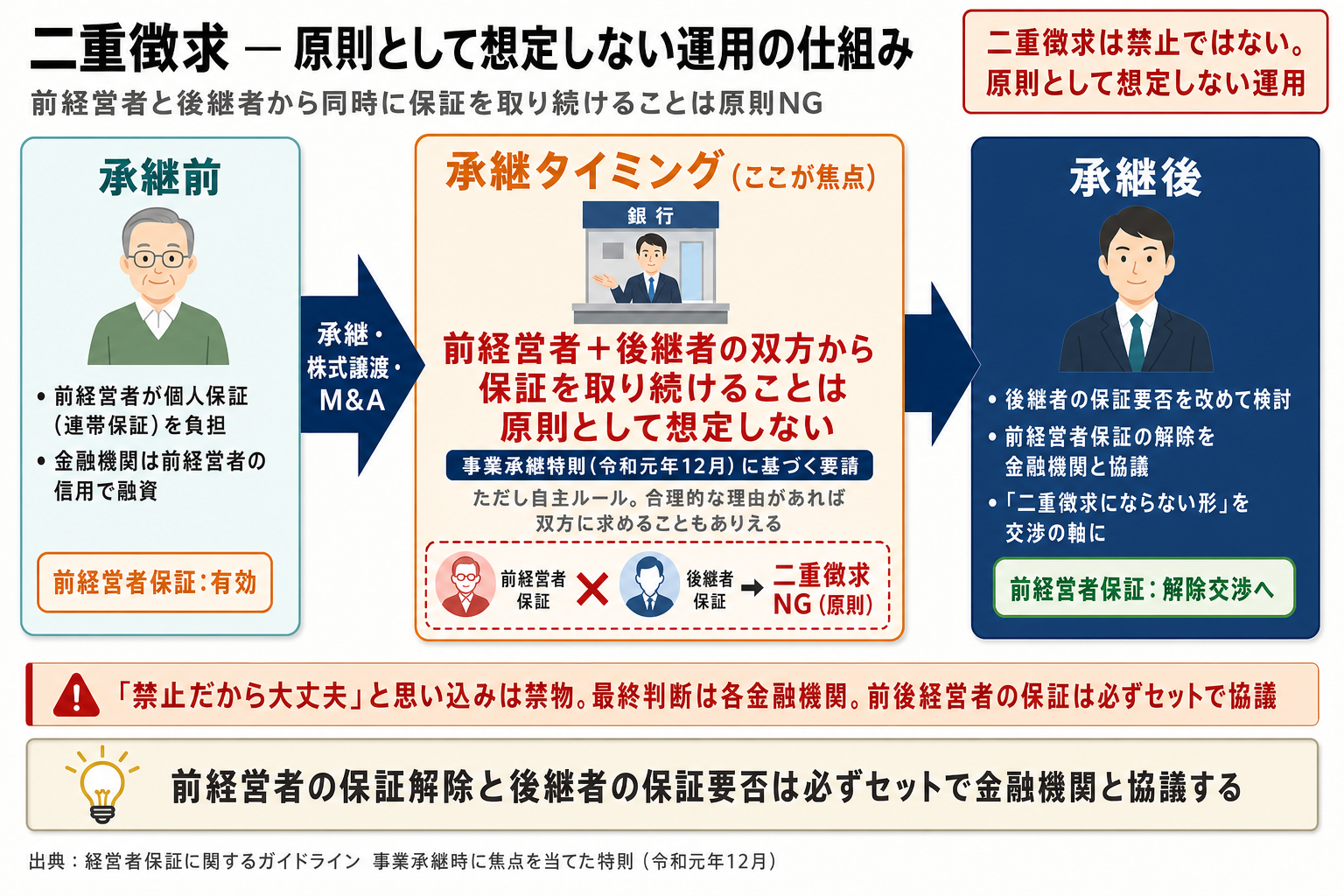

二重徴求は禁止なのか

「前の経営者と新しい後継者の、両方から保証を取られるのではないか」。承継時によく聞かれる不安です。結論を先に述べます。法律で禁止されてはいませんが、ガイドラインは二重に取り続けることを原則として想定しない運用を求めています。

特則が求める運用

令和元年12月に策定された事業承継時の特則は、金融機関に対し、前経営者の保証を後継者へ当然に引き継がせるのではなく、保証契約の要否を改めて検討するよう求めています(出典:経営者保証に関するガイドライン 事業承継時に焦点を当てた特則)。つまり「前経営者と後継者の双方から同時に保証を取り続けること」は、原則として想定されていません。

とはいえ、これは自主ルールに基づく要請であり、法的な強制力があるわけではありません。合理的な理由があれば、双方に保証を求める判断もありえます。実務では、特則を根拠に「二重徴求にならない形」を金融機関へ働きかけることが交渉の軸になります。

「二重徴求は禁止だから大丈夫」と思い込むのは禁物です。あくまで原則想定しない運用であり、最終判断は各金融機関に委ねられます。前経営者の保証解除と後継者の保証の要否は、必ずセットで金融機関と協議してください。

使える公的支援制度

ガイドラインの交渉と並行して活用したいのが、信用保証協会の制度と国の政策パッケージです。要件に当てはまれば、後継者が経営者保証なしで融資を受けられる道が開けます。

事業承継特別保証制度

事業承継特別保証制度は、令和2年4月1日から信用保証協会で取り扱いが始まった制度です。令和元年1月1日から令和7年3月31日までに事業承継を実施した法人であって、承継日から3年未満などの要件を満たす場合に、経営者保証を不要とする保証を受けられます(対象期間は延長される場合があるため、最新の取り扱いは信用保証協会・金融機関にご確認ください。出典:中小企業庁「事業承継特別保証制度」 https://www.chusho.meti.go.jp/kinyu/hosyoukaijo/200408jigyoshokei.html)。保証料率は0.45%〜1.90%が基本ですが、後述の確認を受けると0.20%〜1.15%に軽減されます。

この軽減を受けるための確認は、かつて経営者保証コーディネーター(令和5年3月31日で支援業務終了)が担っていました。令和5年4月以降は、各都道府県に設置された中小企業活性化協議会または事業承継・引継ぎ支援センターが確認主体となっています(出典:中小企業庁「事業承継時の経営者保証解除に向けた総合的な対策」 https://www.chusho.meti.go.jp/kinyu/hosyoukaijo/index.html)。

経営者保証改革プログラム

令和4年12月23日には、金融庁・経済産業省・財務省の3省庁が連名で「経営者保証改革プログラム」を公表しました(出典:金融庁「経営者保証改革プログラムの策定について」 https://www.fsa.go.jp/news/r4/ginkou/20221223-3/20221223-3.html)。経営者保証に依存しない融資慣行の確立を加速させる政策パッケージで、民間金融機関が保証を求める際の手続きを厳格化する監督指針の改正などが柱です。「安易な個人保証への依存」を抑える流れが、制度として後押しされていると読み替えられます。

・事業承継特別保証制度を使えば、保証なしの融資が選択肢になる

・中小企業活性化協議会等の確認で保証料率が下がる

・改革プログラムにより、無保証融資を検討する環境が整いつつある

私たち4040 VISION(株式会社SDアドバイザーズが運営するブランド)は、M&A仲介・アドバイザリー会社ではなく、自社グループに迎え入れる譲受先(譲り受ける側)として活動しています。保証の引き継ぎも含めて引き受ける側として、譲渡をご検討中の経営者の方からのご相談をお待ちしています。

M&A後の保証の扱い

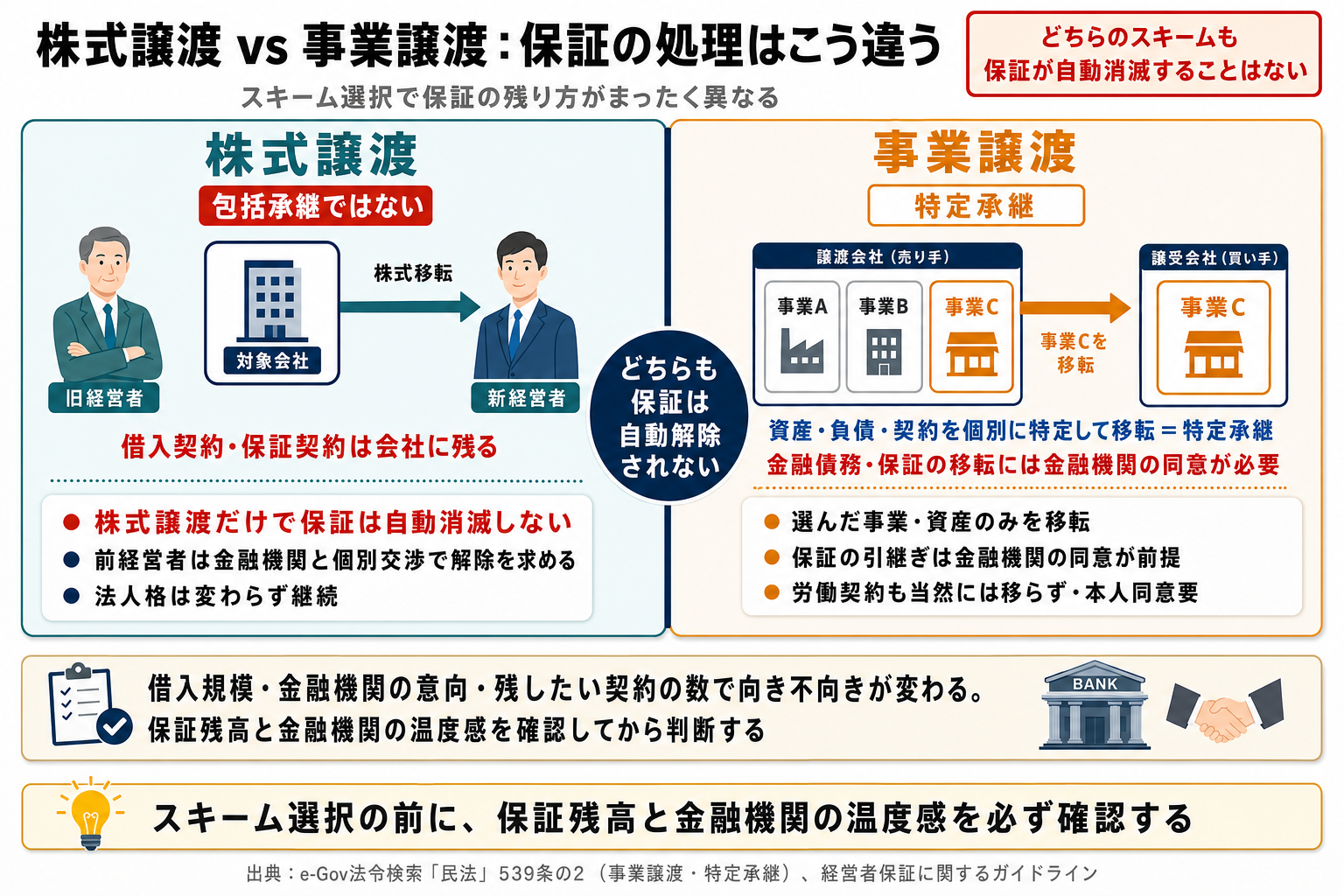

ここからが、多くの記事が踏み込まない論点です。同じM&Aでも、株式譲渡か事業譲渡かによって、個人保証の処理はまったく異なります。スキームの選択を誤ると、保証が想定外に残ってしまいます。

株式譲渡の場合

株式譲渡では、会社の法人格は同じまま、株主だけが交代します。会社が結んだ借入契約も保証契約も、そのまま会社に残ります。ここで誤解が起きやすいのですが、株式譲渡は相続や合併のような包括承継ではありません。「株式を譲れば個人保証が自動的に消える」というのは誤りです。前経営者の個人保証は、別途、金融機関との個別交渉によって解除を求めることになります。

事業譲渡の場合

事業譲渡は、特定の事業・資産・負債を個別に選んで移す手法で、特定承継と呼ばれます。契約上の地位を移すには、相手方の同意が原則として必要です(民法539条の2等)。金融債務や保証を買い手側へ引き継がせるには、債権者である金融機関の同意が欠かせず、当然には移転しません。労働契約なども当然には移らず、従業員は本人の同意を得て承継していく形になります。

保証を早く整理したいなら株式譲渡、対象を絞って引き継ぎたいなら事業譲渡、と一律には言えません。借入の規模・金融機関の意向・残したい契約の数で向き不向きが変わります。自社がどちらに当てはまるかは、保証の残高と金融機関の温度感を確認してから判断しましょう。

DDで確認すべき保証

譲り受ける側は、買収前の調査でどこを見ているのでしょうか。譲渡を考える経営者にとっても、ここを先回りで整えておくと交渉が有利になります。保証ごと受け取れる相手を選ぶことは、解除交渉を進める上で大きな助けになります。私たちのように事業を譲り受ける立場では、デューデリジェンス(=買い手が会社の内容を詳しく調べること)で保証まわりを必ず確認します。

譲受側が見る4つの論点

譲り受ける側が経営者保証で確認するのは、おおむね次の点です。譲渡側が事前に資料をそろえておくと、解除交渉もスムーズになります。

-

1

既存の保証債務の残高と、担保の設定状況

-

2

前経営者の保証解除について、金融機関がどう考えているか

-

3

新経営者に新たな保証が求められる見込みと、その条件

-

4

事業承継特別保証制度など、無保証の枠組みを使えるか

譲り受ける側にとって、保証ごと引き受けられるかどうかは重要な判断材料です。採算改善や事業再編の一環として、自社だけでは伸ばしきれない事業を、より活かせる相手に託すという発想で進めると、保証の整理も含めた建設的な話し合いがしやすくなります。

100日プランへの組み込み

M&Aの後、最初の100日で実行する計画を「100日プラン」と呼びます。前経営者の保証解除は、このプランに明確なタイムラインとして組み込むのが実務的です。クロージング(=契約の最終決済)の時点で保証が自動解除されることは多くありません。買主・金融機関を交えた三者で、いつ・どの順番で外すかを決めておくと、解除が宙に浮くのを防げます。

譲渡を検討し始めた段階で、上記4点の資料を1枚にまとめておきましょう。借入残高・保証契約書・直近3期の決算書があれば、譲受側との初期協議で「保証を引き継げる相手か」を早期に見極めてもらえます。

当社グループSDアドバイザーズの承継フローは事業承継の流れをご覧ください。

外せない時の代替策

「3要件を完全には満たせない。それでも、できることはないのか」。そう感じる経営者の方は少なくありません。実は、保証は「全部つくか、全部外れるか」の二択ではありません。負担を段階的に軽くする道がいくつも用意されています。ここでは、一気に外せない場合の現実的な選択肢を見ていきます。

段階的に負担を下げる手立て

ガイドラインは、保証に代わる、あるいは保証を緩和する手立ても示しています。代表的なものが、特約条項(コベナンツ)の内容に抵触しない限り保証の効力が生じない「停止条件付保証契約」や、特約を満たせば保証が効力を失う「解除条件付保証契約」です(出典:経営者保証に関するガイドライン本文)。ほかにも、保証の範囲を一部に限定する一部解除、令和6年3月に始まった保証料の上乗せで経営者保証を提供しない選択ができる信用保証制度(取扱い開始は2024年3月15日)などがあります(出典:金融庁・経済産業省・財務省「経営者保証改革プログラム」 https://www.fsa.go.jp/news/r4/ginkou/20221223-3/20221223-3.html)。

完全な解除が難しくても、保証の効力に条件を付けたり、範囲を狭めたりすることで、個人が負うリスクを段階的に下げられます。まずは金融機関に「どの条件なら緩和できるか」を具体的に問いかけてみてください。

・完全解除が難しくても、停止条件付・一部解除など段階的な手立てがある

・令和6年3月(2024年3月15日)から、保証料上乗せで無保証を選べる信用保証制度も始まった

・「どの条件なら緩和できるか」を金融機関に具体的に問うのが交渉の起点

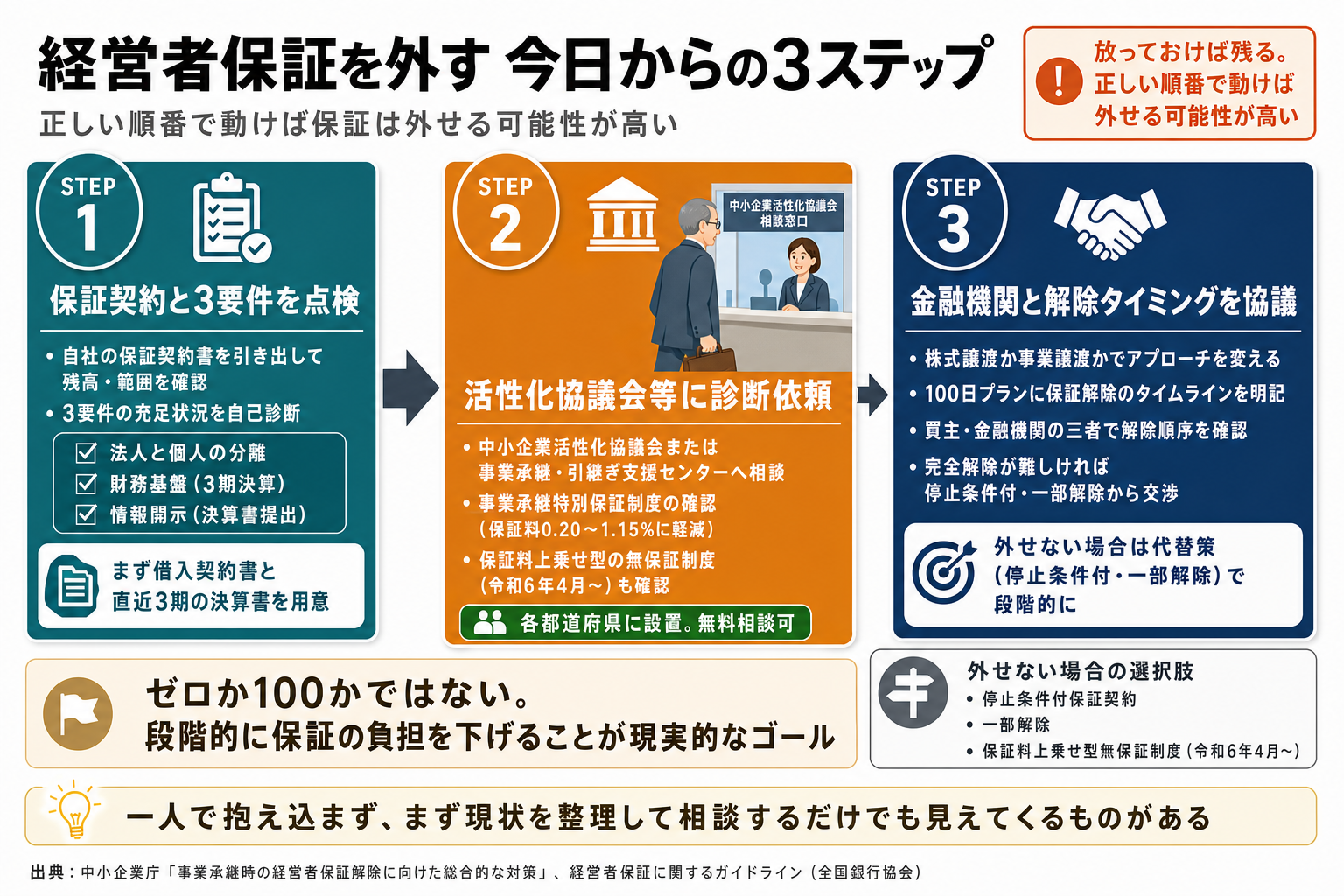

保証解除へ動く順番

ここまでを、行動の順番として整理します。冒頭の問い「会社を譲ったとき、自分の保証はどうなるのか」への答えは、放っておけば残る、しかし正しい順番で動けば外せる可能性が高い、ということです。

今日からの3ステップ

保証解除へ向けた動きは、次の3つの順番で進めると迷いません。遠回りに見えて、これが最短ルートです。

-

1

自社の保証契約と3要件(法人と個人の分離・財務基盤・情報開示)の充足状況を点検する

-

2

お近くの中小企業活性化協議会または事業承継・引継ぎ支援センター(各都道府県に設置)に保証解除診断を依頼し、事業承継特別保証制度が使えるかを確認する

-

3

株式譲渡と事業譲渡のどちらが自社の保証処理に向くかを見極め、金融機関と解除のタイミングを協議する。もし3要件を今すぐ満たせないと判断した場合は、本記事の「外せない時の代替策」の章から始めてみてください。

保証を外す話は、一人で抱え込むほど重く感じるものです。けれど、まず現状を書き出し、誰かに話してみるだけで、次の一手が見えてくることは少なくありません。「何から手をつけるか」が定まらない段階でも、整理を一緒に始めるところからで構いません。

私たちは仲介者ではなく、お迎えする側です。経営者様のお考えと、私たちのグループとの相性を、一緒にじっくり見極める時間を大切にしています。

私たち4040 VISIONは、M&A仲介・アドバイザリー会社ではありません。事業を譲り受ける側として、ともにグループの未来を築く経営者の方をお迎えしています。

「どのような会社にバトンを渡すべきか」を検討されている段階でも、一度お話を聞かせてください。譲渡を急かすことはいたしません。

・経営者保証に関するガイドライン(全国銀行協会) https://www.zenginkyo.or.jp/adr/sme/guideline/

・金融庁「経営者保証改革プログラムの策定について」 https://www.fsa.go.jp/news/r4/ginkou/20221223-3/20221223-3.html

・中小企業庁「事業承継時の経営者保証解除に向けた総合的な対策」 https://www.chusho.meti.go.jp/kinyu/hosyoukaijo/index.html

・中小企業庁「事業承継特別保証制度」 https://www.chusho.meti.go.jp/kinyu/hosyoukaijo/200408jigyoshokei.html

・e-Gov法令検索「民法」(446条・452条・453条・454条・539条の2) https://laws.e-gov.go.jp/law/129AC0000000089

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。4040 VISIONは、当社が運営する譲受先(譲り受ける側)ブランドです。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲り受ける側として活動しています。

「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。経営者保証の解除可否や条件は、金融機関の個別判断によって異なります。本記事の内容は一般的な情報提供を目的としており、個別の状況によって異なる場合があります。