個人保証付きでも会社を売る方法と解除手順

「個人保証があるから、会社は売れないだろう」——そう思ってM&Aの検討をためらっている経営者の方は、少なくありません。

しかし実際には、個人保証(経営者保証)が付いていても、M&Aによる事業承継は可能です。むしろ、M&Aのタイミングは個人保証を解除できる数少ない機会のひとつでもあります。

このコラムでは、個人保証の仕組みと解除条件、銀行との交渉ステップ、そして解除できない場合の対処法まで、具体的にお伝えします。「保証があるから無理だ」とあきらめる前に、ぜひ一度読んでみてください。

目次

個人保証(経営者保証)とは何か

「個人保証」とは、会社が借入をおこなう際に、経営者個人が連帯保証人として署名し、会社が返済できなくなった場合に個人の資産で肩代わりする義務を負う仕組みです。

中小企業の多くは、金融機関から融資を受ける際にこの「経営者保証」を求められてきました。経営者と会社の財産が明確に分離されていないケースが多く、金融機関側がリスクヘッジとして要求してきた慣行です。

個人保証の主な種類

個人保証には、大きく次の2種類があります。以下の表で整理しました。

| 種類 | 内容 |

|---|---|

| 連帯保証 | 会社の返済が滞ると、金融機関は経営者個人に直接請求できる。最も一般的な形。 |

| 根保証(ねほしょう) | 特定の借入だけでなく、将来の借入も含めて一定の上限額まで保証する形式。 |

どちらも、経営者が会社を離れた後も保証義務が残ることがあり、事業承継の大きな障壁となってきました。

「経営者保証ガイドライン」の登場

こうした状況を改善するため、2013年12月に「経営者保証に関するガイドライン」(以下、経営者保証ガイドライン)が策定され、2014年2月より適用が開始されました。

このガイドラインは、中小企業庁と金融庁が連携し、日本商工会議所・全国銀行協会が策定した自主的なルールです。

経営者保証ガイドラインでは、一定の条件を満たす場合に個人保証を求めないこと・解除することを金融機関に求めています。「保証はどうしても必要なもの」という思い込みを、まず外しましょう。

・個人保証とは、会社の借入に経営者個人が連帯責任を負う仕組み

・2014年から「経営者保証ガイドライン」が適用され、解除の道が広がった

・保証があっても、M&Aの道を閉ざす必要はない

個人保証があってもM&Aはできるのか

「個人保証があると後継者が見つかりにくいのでは」——こうした懸念をお持ちの方は多いと思います。結論から言えば、個人保証があってもM&Aは可能です。

M&Aと個人保証の関係

株式譲渡によるM&Aの場合、会社の借入はそのまま会社に残ります。一方、経営者個人の保証については、売却のタイミングで「解除交渉」をおこなうことができます。

買い手側の企業(または新しい経営者)が金融機関と新たな関係を築き、旧経営者の保証を引き継ぐか、もしくは保証なしで再契約するかを交渉するのが一般的な流れです。

なぜM&Aは個人保証解除のチャンスなのか

M&Aによって経営者が交代すると、金融機関側も「新経営者の保証体制を再整備する」必要が生じます。このタイミングが、旧経営者の保証を外す絶好の機会です。

特に2022年12月に策定された「経営者保証改革プログラム」(金融庁・中小企業庁)では、M&A時における経営者保証の解除促進が明確な政策目標として掲げられています。国を挙げて、解除しやすい環境づくりが進んでいます。

また、後継者(買い手)にとっても、「前経営者の保証が外れている」という状態は安心材料になります。M&Aの成約率を高めるためにも、保証解除の交渉は早めに動き始めることが重要です。

事業承継の全体的な流れについては、SDアドバイザーズの事業承継の流れページもあわせてご確認ください。

・個人保証があってもM&Aは可能。むしろ解除のチャンスになる

・M&Aによる経営者交代は、金融機関との保証再整備の機会

・国の「経営者保証改革プログラム」により、解除促進が政策的に後押しされている

4040 VISIONでは、事業承継・M&Aに関する無料相談を随時承っております。ご状況を丁寧にお伺いした上で、最適な選択肢をご提案いたします。

M&A時に個人保証を解除するための3つの条件

個人保証の解除は自動的にはおこなわれません。金融機関との交渉において、一定の条件を満たしていることを示す必要があります。経営者保証ガイドラインでは、主に以下の3点が要件として示されています。

条件①:法人と個人の財産・経理が明確に分離されている

経営者個人の資産と会社の資産が混在していないことが求められます。具体的には以下のような状態が望ましいとされています。

- 会社の経費と個人の生活費が明確に区別されている

- 会社名義の口座と個人口座が分かれている

- 役員報酬が適正水準で設定されている

条件②:財務基盤が健全である

会社の財務内容が一定の健全性を保っていることが必要です。「黒字であること」が絶対条件ではありませんが、過剰な債務超過や著しいキャッシュフロー不足がある場合は、解除が難しくなることがあります。

条件③:金融機関への情報開示が適切におこなわれている

定期的な決算書の提出や業況報告など、金融機関への透明な情報提供が継続されていることも評価されます。「信頼できる取引先」としての実績が、交渉において大きな武器になります。

これらの条件はガイドラインに基づく目安であり、最終的な判断は各金融機関によって異なります。「条件を満たしているから必ず解除される」とは限りません。交渉の内容・タイミング・担当者との関係性も影響します。

・解除の3条件:①法人と個人の財産分離、②財務基盤の健全性、③金融機関への適切な情報開示

・条件の充足度合いを事前に整理しておくことが、交渉成功の鍵

・金融機関によって判断基準が異なるため、専門家のサポートが有効

銀行との交渉ステップ——実践的な進め方

「銀行と交渉するなんて難しそう」と感じる方も多いと思いますが、適切な手順を踏めば決して不可能ではありません。ここでは実践的な交渉の流れをお伝えします。

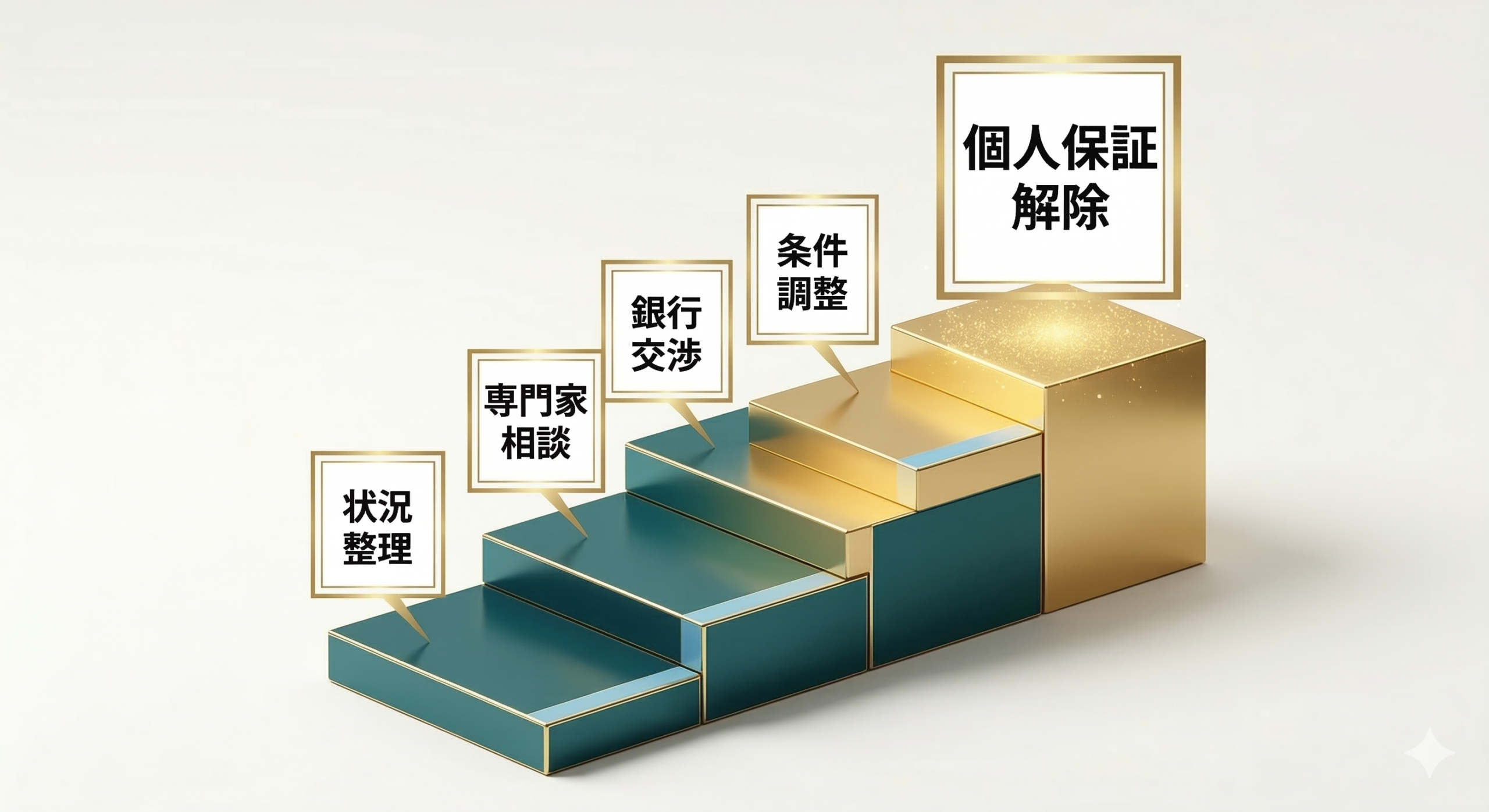

ステップ1:自社の状況を整理する

まず、現在の借入の状況と個人保証の内容を一覧にまとめましょう。どの金融機関に、いくらの残債があり、保証の形式は何か(連帯保証・根保証など)を把握します。

この「整理」は交渉の出発点です。M&Aアドバイザーや税理士と一緒におこなうと、漏れなく確認できます。

ステップ2:M&A仲介会社またはアドバイザーに相談する

個人保証の解除交渉は、M&Aプロセスと並行しておこなうのが一般的です。M&Aの専門家(仲介会社・FА)が入ることで、金融機関との交渉においても「プロが関与している」という信頼感が生まれます。

中小企業庁の「中小M&Aガイドライン(第3版)」では、M&Aの仲介・FAを活用する際の留意点が詳しく解説されています。信頼できる専門家を選ぶ際の参考にしてください。

ステップ3:金融機関に交渉の意向を伝える

「M&Aを検討しており、その際に個人保証の解除について相談したい」と金融機関の担当者に伝えます。このとき、以下のポイントを押さえましょう。

- 感情的にならず、事実ベースで話す

- 会社の財務状況・事業継続性を資料で示す

- 「ガイドラインに基づいて検討してほしい」と明示する

交渉の際は「経営者保証ガイドライン」の存在を明示することが有効です。「ガイドラインでは一定の条件を満たす場合に解除を検討することが求められている」と伝えるだけで、金融機関側の姿勢が変わることがあります。▶ SDアドバイザーズの実績・事例紹介はこちら

ステップ4:買い手企業との条件調整

M&A交渉が進むと、買い手企業(または新経営者)が金融機関と保証の引き継ぎについて交渉します。売り手側の旧経営者の保証を解除し、買い手側の新たな保証体制に切り替える形が一般的です。

この段階で、M&Aアドバイザーが売り手・買い手・金融機関の三者間を取り持つ役割を果たします。

・交渉の流れ:①状況整理 → ②専門家相談 → ③金融機関への意向表明 → ④買い手との条件調整

・「経営者保証ガイドライン」を根拠に交渉すると効果的

・M&Aアドバイザーを活用することで、三者間の調整がスムーズになる

解除できない場合の対処法

交渉をおこなっても、すべてのケースで個人保証が解除されるわけではありません。「解除できなかった場合はどうすればよいか」という不安も、当然あると思います。

対処法①:保証の引き継ぎを売却条件に含める

M&Aの交渉において、「買い手が保証を引き継ぐことを条件とする」という形で取引を進めることができます。この場合、旧経営者の保証は買い手による保証と差し替えられる形になります。

ただし、買い手側にとっては負担が増えるため、売却価格や条件での交渉が必要になることもあります。

対処法②:借入の早期返済を目指す

M&Aのクロージング(取引の完了)までに借入残高を一定程度減らすことができれば、保証の範囲が縮小するか、解除への道が開けることがあります。売却益の一部を返済に充てるスキームを検討することも有効です。

対処法③:売却後の経過観察期間を設定する

M&A成立後、一定期間(たとえば1〜2年)の業績推移を見た上で、保証を解除する「条件付き解除」という形を金融機関に提案することもあります。金融機関にとってリスクが軽減されるため、合意を得やすい場合もあります。

配偶者が連帯保証人になっているケースは別途注意が必要です。経営者本人の保証が解除されても、配偶者の保証が残る場合があります。家族への影響を含めて、早期に専門家(弁護士・税理士)に確認することをおすすめします。

・解除できない場合の選択肢:①買い手への保証引き継ぎ、②借入早期返済、③条件付き解除の提案

・配偶者が連帯保証人の場合は、別途専門家への確認が必要

・「解除できなかったらM&A不可」ではなく、代替策で前進できる

個人保証が残った場合のリスクと注意点

個人保証が解除されないままM&Aが成立した場合、旧経営者にどのようなリスクが残るのかを正確に理解しておくことが重要です。

会社の経営に関与できなくなっても保証義務は残る

M&A後、旧経営者は会社の経営から離れます。しかし、個人保証が残っていれば、会社が資金難に陥ったときに旧経営者個人が返済を求められるリスクがゼロではありません。

特に買い手の経営能力・財務基盤に不安がある場合は、このリスクをより慎重に考える必要があります。

譲渡契約書における保証条項の確認

M&Aの契約書(株式譲渡契約書など)には、個人保証の取り扱いに関する条項を明確に盛り込む必要があります。「買い手が保証を引き継ぐ義務」「解除が完了しない場合の売買価格の調整」など、具体的な取り決めを文書化しておくことが大切です。

契約書の保証条項は、弁護士や専門家によるレビューを必ず受けてください。口頭での合意や曖昧な記述が後日のトラブルにつながるケースがあります。

個人保証問題を抱えたままM&Aを進める前の確認事項

実際にM&Aの検討を始める前に、個人保証に関して確認しておきたいポイントをまとめました。

確認①:保証の内容と残債を把握する

どの金融機関に対して、どのような形の保証を行っているかを一覧化してください。借入残高・返済期間・利率とあわせて整理しておくと、M&A交渉での提示資料として活用できます。

確認②:M&Aの専門家に早期相談する

個人保証の問題は、M&Aのプロセスが始まってから対処しようとすると、時間と交渉力が不足する場合があります。検討段階の早い段階でM&Aアドバイザーや金融機関に相談しておくことが、スムーズな解除につながります。

実際の相談事例については、SDアドバイザーズの実績・事例紹介ページもご参照ください。

確認③:保証以外の承継課題もあわせて整理する

個人保証の問題だけでなく、株価評価・税務・後継者との条件交渉など、M&Aには複数の論点が重なります。一度に解決しようとせず、専門家とともに優先順位をつけて取り組むことが大切です。

M&Aの準備から成約後の流れまでを把握しておくことで、個人保証の交渉タイミングも見えてきます。▶ SDアドバイザーズの事業承継の流れはこちら

・保証内容と残債の一覧化を最初のステップとして取り組む

・早期の専門家相談が、解除交渉を有利に進める鍵

・個人保証以外のM&A課題とあわせて、整理・優先順位付けをおこなう

保証の問題を抱えたまま一人で悩み続けるよりも、まず専門家に状況を話してみることが、解決への最短ルートです。

4040 VISIONでは、事業承継・M&Aに関する無料相談を随時承っております。ご状況を丁寧にお伺いした上で、最適な選択肢をご提案いたします。

私たちSDアドバイザーズ事業承継グループは、外部の企業にM&Aをご支援するコンサルタントではありません。

自社自身が事業承継・M&Aを積極的に活用し、グループ企業を拡大していく譲渡先として活動しています。「40人の社員がいる会社を40社つくる」というビジョンのもと、実際に譲渡企業の経営者様と向き合い、ともにグループの未来を築いてきた経験と実績が、このコラムの情報の裏付けとなっています。

※ 税務・法務の個別案件については、必ず税理士・弁護士等の専門家にご相談ください。本記事の内容は一般的な情報提供を目的としており、個別の状況によって異なる場合があります。